Категория: Бланки/Образцы

Скачатьакт приема-передачи основных средств ОС-1 бланк бесплатно

Акт № ОС-1 "Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)", № ОС-1а "Акт о приеме-передаче здания (сооружения)" и № ОС-1б "Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)" утверждены Постановлением Госкомстата России от 21.01.2003 № 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств".

По заключению Минюста России данный документ в государственной регистрации не нуждается.

Начало действия документа: 22.03.2003.

Согласно информации Минфина России № ПЗ-10/2012:

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

Формы ОС-1, Акты о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) применяются для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для:

а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, - в момент приобретения, для объектов, требующих монтажа, - после приема их из монтажа и сдачи в эксплуатацию),

поступивших:

по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя) и др.;

путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке;

б) выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации.

Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке.

Прием-передача объекта(ов) между организациями для включения в состав основных средств для организации-получателя или выбытия его (их) из состава основных средств для организации-сдатчика оформляется общими документами:

- по форме N ОС-1 - для объекта основных средств (кроме зданий, сооружений);

- по форме N ОС-1а - для зданий, сооружений;

- по форме N ОС-1б - для групп объектов основных средств (кроме зданий, сооружений),

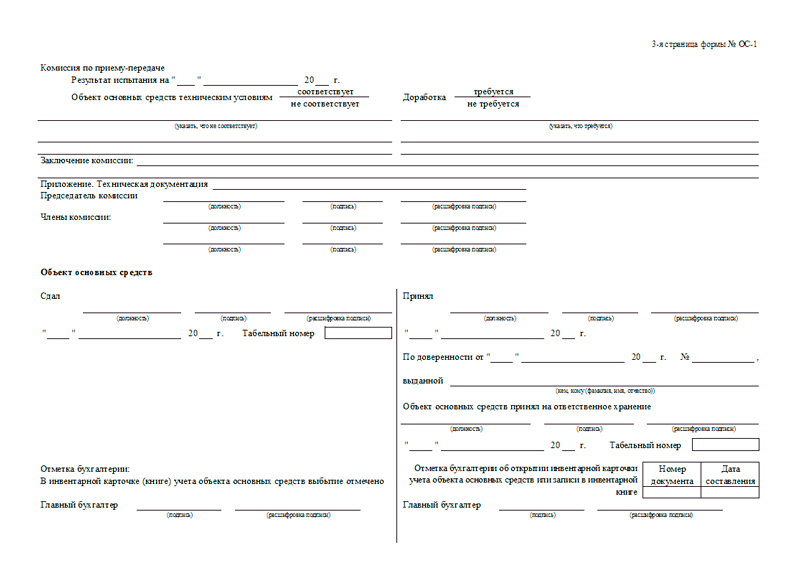

которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному(ым) объекту(ам).

Реквизит "Государственная регистрация прав" заполняется на недвижимое имущество и в случаях сделок с ним.

В формах N ОС-1 и N ОС-1а раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации.

В случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд раздел 1 не заполняется.

В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Раздел 2 заполняется организацией-получателем только в одном (своем) экземпляре.

В акте данные об объекте основных средств, находящемся в собственности двух или нескольких организаций, записываются соразмерно доле организации в праве общей собственности. При этом на первой странице в раздел "Справочно" заносятся сведения об участниках долевой собственности (с указанием их доли в праве общей собственности), а также в случае, если стоимость приобретения объекта основных средств была выражена в иностранной валюте (условных денежных единицах), - сведения о наименовании иностранной валюты, ее сумме по курсу Центрального банка Российской Федерации на дату, выбранную в соответствии с требованиями, действующими в системе бухгалтерского учета.

Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (формы N ОС-6, N ОС-6а, N ОС-6б).

Скачать БланкБольшинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

ПРИКАЗ Министра обороны РФ от 28-03-2008 139 О ФОРМАХ ДОКУМЕНТОВ ИСПОЛЬЗУЕМЫХ В ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ. Актуально в 2017 году

Форма N ОС-1б (ОКУД 0306031) АКТ О ПРИЕМЕ-ПЕРЕДАЧЕ ГРУПП ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ (КРОМЕ ЗДАНИЙ, СООРУЖЕНИЙ)1. Акт применяется для оформления и учета операций приема, приема-передачи групп однородных объектов основных средств между воинскими частями и воинскими частями и некоммерческими (коммерческими) организациями для:

а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, - в момент приобретения, для объектов, требующих монтажа, - после приема их из монтажа и сдачи в эксплуатацию), поступивших в том числе:

от предприятий оборонно-промышленного комплекса, федеральных государственных унитарных предприятий Министерства обороны;

от центральных баз, арсеналов, складов или иных воинских частей;

от воинских частей других федеральных органов исполнительной власти;

от некоммерческих (коммерческих) организаций в установленных случаях в качестве безвозмездной помощи;

путем приобретения через сеть розничной торговли;

б) выбытия объектов из состава основных средств, в том числе:

при передаче предприятиям оборонно-промышленного комплекса, федеральным государственным унитарным предприятиям Министерства обороны;

при передаче центральным базам, арсеналам, складам или иным воинским частям;

при передаче воинским частям других федеральных органов исполнительной власти;

при передаче в установленных случаях в качестве безвозмездной помощи некоммерческим (коммерческим) организациям.

2. Акт утверждается командирами воинской части - получателя и воинской части - сдатчика и составляется в количестве не менее двух экземпляров. К акту прилагается техническая документация, относящаяся к соответствующему объекту основных средств (паспорт, чертежи и др.).

Графы 6 - 13 акта заполняются на основании данных передающей стороны, имеющих информационный характер для объектов основных средств, бывших в эксплуатации.

В случаях приобретения объектов основных средств через сеть розничной торговли графы 6 - 13 акта не заполняются.

В графе 10 указывается сумма начисленной амортизации с начала эксплуатации.

Графы 15 - 17 акта заполняются воинской частью - получателем только в одном (своем) экземпляре.

3. Данные приема и исключения объектов из состава основных средств вносятся в инвентарную карточку группового учета основных средств (форма по ОКУД 0504032).

4. При получении объектов основных средств от поставщиков (кроме воинских частей) или приобретении через сеть розничной торговли акт оформляется на основании сопроводительных документов поставщиков, а приобретенных через сеть розничной торговли - оплаченных счетов (товарных чеков или чеков контрольно-кассовых машин). В этих случаях реквизиты акта "УТВЕРЖДАЮ, руководитель организации-сдатчика" не заполняются.

5. Акт также применяется для оформления и учета операций приема, приема-передачи объектов нематериальных и непроизведенных активов.

Унифицированная форма N ОС-2

Указания по применению и заполнению форм первичной учетной документации по учету основных средств.

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)(форма N ОС-1)

Акт о приеме-передаче здания (сооружения)(форма N ОС-1а)

Акт о приеме-передаче групп объектов основных средств(кроме зданий, сооружений)(форма N ОС-1б)

Применяются для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для:

а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, - в момент приобретения, для объектов, требующих монтажа, - после приема их из монтажа и сдачи в эксплуатацию),

поступивших:

по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя) и др.;

путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке;

б) выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации.

Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке.

Прием-передача объекта(ов) между организациями для включения в состав основных средств для организации-получателя или выбытия его (их) из состава основных средств для организации-сдатчика оформляется общими документами:

- по форме N ОС-1 - для объекта основных средств (кроме зданий, сооружений);

- по форме N ОС-1а - для зданий, сооружений;

- по форме N ОС-1б - для групп объектов основных средств (кроме зданий, сооружений),

которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному(ым) объекту(ам).

Реквизит "Государственная регистрация прав" заполняется на недвижимое имущество и в случаях сделок с ним.

В формах N ОС-1 и N ОС-1а раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации.

В случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд раздел 1 не заполняется.

В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Раздел 2 заполняется организацией-получателем только в одном (своем) экземпляре.

В акте данные об объекте основных средств, находящемся в собственности двух или нескольких организаций, записываются соразмерно доле организации в праве общей собственности. При этом на первой странице в раздел "Справочно" заносятся сведения об участниках долевой собственности (с указанием их доли в праве общей собственности), а также в случае, если стоимость приобретения объекта основных средств была выражена в иностранной валюте (условных денежных единицах), - сведения о наименовании иностранной валюты, ее сумме по курсу Центрального банка Российской Федерации на дату, выбранную в соответствии с требованиями, действующими в системе бухгалтерского учета.

Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (формы N ОС-6, N ОС-6а, N ОС-6б).

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений). xls doc

Акт о приеме-передаче здания (сооружения)(форма N ОС-1а). xls doc

Акт о приеме-передаче групп объектов основных средств(кроме зданий, сооружений)(форма N ОС-1б). xls doc

Применяeтся для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для:

а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, - в момент приобретения, для объектов, требующих монтажа, - после приема их из монтажа и сдачи в эксплуатацию), поступивших:

по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя) и др.;

путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке;

б) выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации.

Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке.

Прием-передача объекта(ов) между организациями для включения в состав основных средств для организации-получателя или выбытия его (их) из состава основных средств для организации-сдатчика оформляется общими документами:

- по форме N ОС-1б - для объекта основных средств (кроме зданий, сооружений);

- по форме N ОС-1ба - для зданий, сооружений;

- по форме N ОС-1бб - для групп объектов основных средств (кроме зданий, сооружений), которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному(ым) объекту(ам).

Реквизит "Государственная регистрация прав" заполняется на недвижимое имущество и в случаях сделок с ним.

В формах N ОС-1б и N ОС-1ба раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации.

В случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд раздел 1 не заполняется.

В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Раздел 2 заполняется организацией-получателем только в одном (своем) экземпляре.

В акте данные об объекте основных средств, находящемся в собственности двух или нескольких организаций, записываются соразмерно доле организации в праве общей собственности. При этом на первой странице в раздел "Справочно" заносятся сведения об участниках долевой собственности (с указанием их доли в праве общей собственности), а также, в случае, если стоимость приобретения объекта основных средств была выражена в иностранной валюте (условных денежных единицах), - сведения о наименовании иностранной валюты, ее сумме по курсу Центрального банка Российской Федерации на дату, выбранную в соответствии с требованиями, действующими в системе бухгалтерского учета.

Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (формы N ОС-6, N ОС-6а, N ОС-6б).