Категория: Бланки/Образцы

Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе первичных документов. Система налогового учета организуется плательщиком самостоятельно, и порядок ее ведения отражается в учетной политике.

До введения понятия налогового учета разница между отражением хозяйственных операций и финансовых результатов в бухгалтерском учете и при расчете налогооблагаемой прибыли отражалась в специальной форме налоговой отчетности, а именно в Справке о порядке определения данных, отраженных по строке 1 "Расчета налога по фактической прибыли".

Данные налогового учета должны отражать порядок определения налогооблагаемой прибыли. Подтверждением данных налогового учета являются: 1) первичные учетные документы (включая справку бухгалтера); 2) аналитические регистры налогового учета; 3) расчет налоговой базы.

Формы аналитических регистров должны содержать следующие реквизиты: наименование регистра; период (дату) составления; измерители операции в натуральном (если это возможно) и в денежном выражении; наименование хозяйственных операций; подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Аналитические регистры – это сводные формы систематизации данных налогового учета за отчетный период, сгруппированных в соответствии с требованиями НК, без отражения по счетам бухгалтерского учета. Аналитический учет должен раскрывать порядок формирования налоговой базы.

Основными задачами налогового учета являются формирование полной и достоверной информации о величине доходов и расходов организации, определяющих размер налоговой базы по налогу на прибыль, а также обеспечение этой информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью расчетов с бюджетом по налогу на прибыль организаций.

Различие данных бухгалтерского и налогового учета возникает, в частности, в следующих случаях:

– при различии метода формирования доходов и расходов в бухгалтерском и налоговом учете;

– при выборе различных методов списания материалов в бухгалтерском и налоговом учетах;

– при приобретении материалов с привлечением заемных средств, проведении расчетов за приобретенные материалы в рублях при условии, что их договорная стоимость выражена в условных единицах, при импорте материалов;

– при выборе нелинейного метода начисления амортизации в налоговом учете;

– при наличии сверхлимитных расходов (расходов на рекламу, представительские цели, командировочные расходы);

– при безвозмездном получении имущества;

Систему налогового учета налогоплательщик организует самостоятельно, но таким образом, чтобы обеспечить "прозрачность" формирования показателей налоговой декларации начиная с первичного документа. Система налогового учета может состоять из четырех групп регистров:

– регистры учета хозяйственных операций;

– регистры промежуточных расчетов;

– регистры учета состояния единицы налогового учета;

– регистры формирования отчетных данных.

Регистры учета хозяйственных операций являются источником систематизированной информации о проводимых организацией операциях, которые тем или иным образом влияют на величину налоговой базы в текущем и будущих периодах. К ним, в частности, относятся регистр учета операций приобретения (выбытия) имущества, регистр учета поступлений денежных средств, регистр учета начисления налогов и др.

Регистры промежуточных расчетов (регистр-расчет стоимости списанных материалов, регистр-расчет расходов но добровольному страхованию работников и др.) предназначены для отражения и хранения информации о порядке проведения налогоплательщиком расчетов промежуточных показателей, необходимых для формирования налоговой базы в порядке, предусмотренном гл. 25 НК, т.е. их значения хотя и участвуют в формировании отчетных данных, но не в полном объеме, а через специальные расчеты или в составе обобщающего показателя.

Регистры учета состояния единицы налогового учета (регистр информации об объекте основных средств, регистр учета расходов будущих периодов, регистр учета движения дебиторской задолженности и др.) являются источником систематизированной информации о состоянии показателей объекта учета, информация о которых используется более одного отчетного (налогового) периода.

Ведение регистров формирования отчетных данных (регистр учета доходов текущего периода, регистр учета внереализационных расходов, регистр-расчет финансового результата от реализации амортизируемого имущества и др.) обеспечивает информацией о порядке получения значений конкретных строк декларации. Обобщающим признаком для всех перечисленных регистров является формирование в них конечных данных налоговой отчетности.

Налогоплательщик вправе использовать данные регистров бухгалтерского учета для формирования налоговой базы по налогу на прибыль организаций. В случае если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы по налогу на прибыль организаций в соответствии с гл. 25 НК, налогоплательщик вправе самостоятельно расширить применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Налог на прибыль организаций является прямым личным налогом. В соответствии с НК данный налог относится к федеральным налогам. Он формирует значительную долю консолидированного бюджета. Плательщиками налога на прибыль признаются российские и иностранные организации. Ставка налога на прибыль установлена в размере 20%. Ставка налога на прибыль едина как для российских, так и для иностранных организаций. Она едина для всех отраслей и видов производства. Налог на прибыль организаций уплачивается по результатам календарного года (налогового периода). По результатам отчетных периодов налогоплательщики уплачивают авансовые платежи.

Объектом налогообложения по налогу на прибыль признается прибыль полученная. Для правильного формирования прибыли важное значение имеет классификация доходов и расходов. В соответствии с налоговым законодательством доходы подразделяются на доход от реализации, внереализационные доходы. НК предусмотрены необлагаемые доходы. Расходы подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы. НК также выделяет расходы, не учитываемые в целях налогообложения, что имеет важное значение для снижения реальной налоговой нагрузки на бизнес.

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

Ознакомиться с нормативными документами, регламентирующими порядок признания доходов и расходов для целей налогообложения прибыли и ведения налогового учета.

Изучить классификацию и состав доходов и расходов, связанных с производством и реализацией товаров (работ, услуг), состав прямых расходов и порядок их распределения между отчетными периодами, порядок нормирования отдельных видов расходов.

Изучить варианты ведения налогового учета (интегрированный – на основе данных бухгалтерского учета, или автономный – регистрация всех хозяйственных операций в регистрах налогового учета)

3.2.2 Состав доходов и расходов, связанных с реализацией прочего имуществаРассмотреть нормативную документацию, регламентирующую налоговый учет доходов и расходов, связанных с реализацией прочего имущества.

Изучить классификацию и состав доходов и расходов, связанных с реализацией прочего имущества, принципы их экономического обоснования.

Изучить порядок признания доходов и расходов, связанных с реализацией прочего имущества в налоговом учете.

3.2.3 Состав внереализационных доходов и расходов

Ознакомиться с нормативными документами, регламентирующими порядок признания внереализационных доходов и расходов для целей налогообложения прибыли и ведения налогового учета.

Изучить состав внереализационных доходов и расходов, их документальное отражение и экономическое обоснование.

Рассмотреть порядок отражения в аналитических регистрах налогового учета доходов и расходов организации.

3.3 Исчисление налога на прибыль

3.3.1 Формирование налоговой базы по налогу на прибыль организаций

Изучить нормативное регулирование формирования налоговой базы в системе налогового учета организаций по налогу на прибыль. Изучить способ определения налоговой базы для исчисления налога на прибыль по объекту производственной практики.

Рассмотреть формирование налоговой базы с учетом видов деятельности организации, хозяйственных сделок и операций.

Определить последовательность и порядок определения налоговой базы в аналитических регистрах налогового учета.

3.3.2 Исчисление налоговых платежей по налогу на прибыль

Изучить нормативные акты по исчислению налога на прибыль организаций. Определить налоговые ставки по налогу на прибыль, применяемые экономическим субъектом.

Рассмотреть методику расчета налога на прибыль, определения суммы налоговых платежей, подлежащих уплате в бюджет.

3.4 Налоговая отчетность

Ознакомиться с налоговой отчетностью организации, порядком представления в налоговые органы.

Рассмотреть методику составления декларации по налогу на прибыль: отражения доходов и расходов, налогооблагаемой базы, суммы налога на прибыль, распределения налоговых платежей по бюджетам, авансовых платежей по налогу на прибыль.

6.2 Содержание производственной практики по специализациям

6.2.1 Практическое задание по специализации «Бухгалтерский учет, анализ и аудит в коммерческих организациях»

В рамках специализации с целью углубления изучения практического материала коммерческих организаций следует:

1. Изучить организацию раздельного учета экономического субъекта, порядок формирования плана счетов для ведения раздельного учета хозяйственных операций) (приложение 5). Рассмотреть методику формирования финансового результата организации, осуществляющей различные виды деятельности и ведущей раздельный учет хозяйственных операций (приложение 6).

2.Ознакомиться с нормативными документами. регулирующими проведение инвентаризации активов, обязательств и капитала организации.

Изучить документальное оформление инвентаризации имущества и обязательств организации, исследовать порядок проведения инвентаризации.

Результаты инвентаризации активов, обязательств и капитала организации обобщить в приложении 7.

3. Изучить формирование текущего налога на прибыль коммерческой организации (условного дохода) (приложение 8).

Исследовать методику формирование текущего налога на прибыль коммерческой организации в системе раздельного финансового учета (условного дохода) (приложение 9).

Осуществить классификацию налоговых разниц организации, оказывающих влияние на формирование текущего налога на прибыль коммерческой организации (приложение 10).

4. Рассмотреть формирование и направления использования чистой прибыли организации в соответствии с учетной политикой, уставом и учредительными документами (приложение 11).

5. Ознакомиться с техникой составления Бухгалтерского баланса (форма № 1), порядком формирования данных по отдельным статьям (амортизируемому имуществу, материально-производственным запасам, ценным бумагам, дебиторской задолженности).

Изучить значение и целевую направленность «Отчета о прибылях и убытках» (форма №2), использование регистров синтетического и аналитического учета по счетам 90 «Продажи» и 91 «Прочие доходы и расходы» для формирования показателей отчета.

Ознакомиться с техникой составления «Отчета о движении капитала» (форма № 3). Раскрытие информации, включаемой в «Отчет о движении капитала». Целевое назначение и порядок расчета чистых активов.

Изучить целевое назначение «Отчета о движении денежных средств» (форма № 4) для внутренних и внешних пользователей, порядок представления информации о движении денежных потоков по видам деятельности: текущей, инвестиционной, финансовой.

Изучить назначение и целевую направленность «Приложения к бухгалтерскому балансу» (форма № 5), порядок раскрытия информации о наличии и движении в отчетном году нематериальных активов, основных средств, отдельных видов финансовых вложений, дебиторской и кредиторской задолженности и др.

6. Изучить специализированные формы бухгалтерской отчетности организации.

7. Изучить принципы составления консолидированной и сводной отчетности, методикуобъединения отчетности головной организации и дочернего общества, включения информации о зависимых обществах в сводную отчетность.

8. Рассмотреть отчетностьпо сегментам деятельности организации, порядок формирования информации по сегментам, выделение отчетных сегментов, первичной и вторичной информации по сегментам.

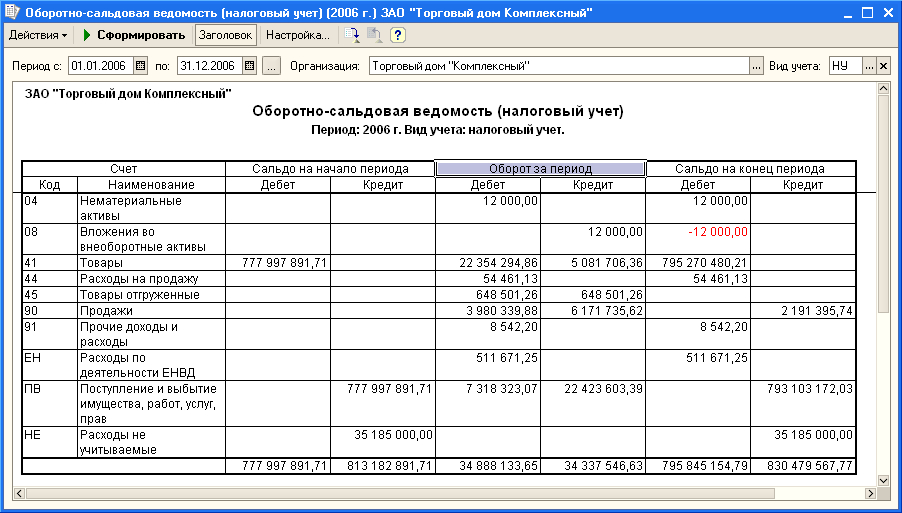

В главе 25 НК РФ указано на необходимость ведения налогового учета. Организации разрабатывают его методику самостоятельно с учетом специфики своей деятельности. Отметим, что вариант регистров налогового учета, предложенный МНС России, далек от совершенства. Как составлять регистры для учета дебиторской задолженности? Можно ли использовать аналитические регистры бухучета, и в каких случаях? На эти и другие вопросы мы ответим в статье.

Общие принципы организации налогового учета

Налоговый учет — это особый порядок учета доходов (расходов) и момента их признания для исчисления облагаемой прибыли. Ему посвящены статьи 313-333 НК РФ.

Систему налогового учета организации выбирают самостоятельно с закреплением в учетной политике для целей налогообложения. При этом должна быть обеспечена "прозрачность" формирования показателей налоговой декларации начиная с первичного документа.

Система налогового учета предполагает:

- порядок первичной регистрации фактов хозяйственной деятельности;

- систематизацию указанных фактов (учет доходов и расходов);

- формирование показателей налоговой декларации по налогу на прибыль.

Итак, с 1 января 2002 года налогоплательщики обязаны формировать налоговый учет, который в отличие от бухгалтерского ведется:

- в аналитических регистрах, то есть объекты налогообложения не отражаются по счетам бухгалтерского учета;

- по правилам исчисления прибыли, установленным главой 25 НК РФ, а не Положениями по бухгалтерскому учету.

При этом организация должна иметь набор регистров, в которых накапливаются возникающие доходы и расходы и определен порядок формирования объектов налогового учета.

Применение регистров МНС России

МНС России выпустило рекомендации по составлению регистров налогового учета

для исчисления прибыли (далее — Рекомендации)*.

____

* Информационное сообщение МНС России от 19.12.2001 "Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ"

____

Особо подчеркивается, что эти регистры содержат перечень основных показателей, необходимых для исчисления налоговой базы в соответствии с главой 25 НК РФ. Но в то же время авторы уточняют, что предлагаемый перечень регистров неполный. Кроме того, он носит рекомендательный характер. Это означает, что организации с учетом специфики своей деятельности имеют право организовать налоговый учет иным способом, без применения этих регистров. Кроме того, можно внести изменения в предлагаемые МНС России регистры для уточнения отдельных показателей. А также дополнить перечень регистрами, необходимыми для учета операций конкретного вида деятельности.

Напоминаем, что формы аналитических регистров в обязательном порядке должны содержать следующие реквизиты:

— наименование регистра;

— период (дату) составления;

— измерители операции в натуральном (если это возможно) и денежном выражении;

— наименование хозяйственных операций;

— подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Еще раз подчеркиваем, что перечень регистров МНС России рекомендательный. Отсутствие необходимого регистра или показателя в нем не позволяет при исчислении облагаемой прибыли отступать от требований главы 25 НК РФ.

Напоминаем, что налогоплательщики самостоятельно организуют документооборот и выбирают форму представления налоговых расчетов. Недостающие регистры налогового учета и дополнительные показатели необходимо создавать, опираясь на текст НК РФ. При этом следует учитывать, что формирование данных налогового учета предполагает:

— непрерывность отражения в хронологическом порядке объектов учета;

— регистры налогового учета формируются по всем операциям, учитываемым для целей налогообложения.

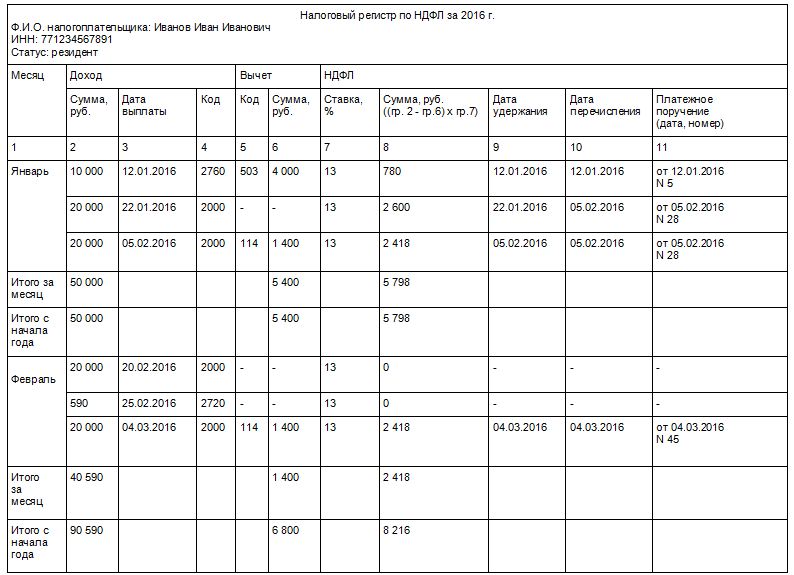

Регистры, предназначенные для учета дебиторской задолженности, представлены в таблице.

Наименование группы регистров

Регистры для учета дебиторской задолженности

Регистры промежуточных расчетов

Накопление информации о порядке проведения расчетов промежуточных показателей, для которых не предусмотрено отдельных строк в декларации по налогу на прибыль

- Учет сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату;

— Резерв сомнительных долгов текущего отчетного (налогового) периода

Регистры учета состояния единицы налогового учета

Систематизация информации о состоянии показателей объекта учета, которые используются более одного отчетного (налогового) периода. Отражение данных о состоянии объекта учета на каждую текущую дату и об изменении состояния объектов налогового учета во времени

- Регистр движения резерва по сомнительным долгам*;

— Регистр аналитического учета операций по движению дебиторской задолженности

Регистры формирования отчетных данных

Получение значений конкретных строк декларации по налогу на прибыль

- Регистр учета внереализационных расходов текущего периода;

— Регистр учета внереализационных доходов текущего периода*

____

* Регистры, отмеченные курсивом, не представлены в перечне регистров МНС, но по нашему мнению, должны разрабатываться организацией.

____

Приведем примеры заполнения отдельных регистров, предназначенных для учета дебиторской задолженности.

Пример 1

По результатам инвентаризации выявлена сомнительная задолженность покупателей за отгруженную продукцию. Она распределена по срокам погашения. Также выделена задолженность, признаваемая безнадежными долгами.

Регистр налогового учета будет заполнен следующим образом.

Учет сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату

Налогоплательщик: ООО "Поставщик"

ИНН: 7702234684

Период с 01.07.2002 по 30.09.2002

Дата проведения инвентаризации

Вид задолженностисо сроком погашения

Сумма безнадежных долгов

Основание возникновения задолженностей, приведенных в графах 2 и 3, сроком

Заметим, что регистр, предложенный МНС, несколько изменен — итоговая сумма по каждому виду задолженности (строка 6) выделена из перечня строк-показателей. По нашему мнению, такое преобразование не повлияет на формирование объекта учета. Регистр в результате принимает более понятный и законченный вид.

Пример 2

Воспользуемся данными примера 1. Организация по результатам инвентаризации II квартала 2002 года решила создать резерв по сомнительным долгам. Выручка организации за III квартал 2002 года будет равна 2 400 000 рублей (без НДС).

Заметим, что сумма задолженности, являющаяся основанием для расчета резерва сомнительных долгов, исчисляется путем суммирования половины показателя графы 2 и показателя графы 3 предыдущего регистра и составляет 260 000 рублей (280 000 рублей. 2 + 120 000 рублей).

10 процентов выручки III квартала равно: 240 000 рублям (2 400 000 рублей х 10%). Поскольку организация имеет право на создание резерва в сумме, не превышающей 10 процентов выручки за III квартал 2002 года, то резерв создается в сумме 240 000 рублей.

Если допустить, что сумма неиспользованного резерва II квартала составила 40 000 рублей, то в составе внереализационных расходов III квартала будет учитываться разница в сумме 200 000 рублей (240 000 — 40 000).

Регистр налогового учета будет заполнен следующим образом.

Расчет резерва сомнительных долгов текущего отчетного периода

Налогоплательщик: ООО "Поставщик"

ИНН:7702234684

Период с 01.07.2002 по 30.09.2002

Задолженность со сроком погашения от 45, но до 90 дней

Задолженность со сроком погашения более 90 дней

Сумма дебиторской задолженности, являющаяся основанием для расчета резерва сомнительных долгов

Выручка от реализации отчетного (налогового) периода

10% выручки от реализации отчетного (налогового) периода

Резерв сомнительных долгов текущего отчетного (налогового) периода

Неиспользованный остаток резерва сомнительных долгов предыдущего отчетного периода на отчетную дату

Разница, учитываемая в составе внереализационных расходов отчетного периода

Разница, учитываемая в составе внереализационных доходов отчетного периода

Напомним, что формирование резерва по сомнительным долгам происходит в соответствии со статьей 266 НК РФ.

Обращаем особое внимание, что при заполнении этого регистра мы были вынуждены внести изменения в рекомендованный вариант (изменено наименование первой строки регистра). Неточность, допущенную авторами Рекомендаций при формулировке показателей этого регистра, можно охарактеризовать, по нашему мнению, как налоговую ошибку. В частности, формулировка первой строки "Задолженность со сроком погашения более 45, но менее 90 дней" противоречит подпункту 2 пункта 4 статьи 266 НК РФ. В нем срок возникновения сомнительной задолженности, при которой резерв создается в размере 50 процентов от суммы задолженности, обозначен как от 45 дней до 90 включительно. Рекомендации МНС исключили из расчета 45-й и 90-й дни.

Еще одну неясность мы обнаружили при заполнении строки 5 регистра "10% выручки от реализации отчетного (налогового) периода". Из этого текста не следует, что при расчете резерва используется выручка того отчетного (налогового) периода, на который создается резерв. Если пользоваться терминологией 6 и 7 строк, то следовало бы указать, что используется выручка текущего отчетного периода. В нашем случае, это выручка III квартала.

На примере этих двух регистров, мы показали, что организациям следует осмотрительно применять предлагаемые МНС России регистры и инструкцию по их заполнению. Их можно использовать только как ориентир при разработке собственных регистров. А руководствоваться необходимо положениями НК РФ.

Варианты сближения налогового и бухгалтерского учета

Для снижения трудоемкости учета целесообразно сблизить налоговый и бухгалтерский учет. В этой связи при формировании учетной политики для целей бухгалтерского учета и налогообложения следует выбирать компромиссные с точки зрения трудоемкости варианты учета. Например, формирование и использование резерва по сомнительным долгам в бухгалтерском учете осуществлять в соответствии с требованиями налогового законодательства.

Рассмотрим некоторые варианты такого сближения.

Вариант, предложенный МНС

Согласно статье 313 НК РФ, подтверждением данных налогового учета являются:

— первичные учетные документы (включая справку бухгалтера);

— аналитические регистры налогового учета;

— расчет налоговой базы.

При этом и статьей 313 НК РФ, и Методическими рекомендациями по применению главы 25 НК РФ* определено, что при исчислении налоговой базы по прибыли:

— под первичными документами понимаются оправдательные документы, оформляемые в соответствии со статьей 9 Федерального закона от 21.11.96 № 129-ФЗ "О бухгалтерском учете". То есть основанием для ведения как бухгалтерского, так и налогового учета служат единые первичные документы;

— в качестве регистров налогового учета могут быть заявлены регистры бухгалтерского учета, если порядок группировки и учета объектов и хозяйственных операций для целей налогообложения соответствует порядку группировки и отражения в бухгалтерском учете.

____

* Методические рекомендации по применению главы 25 "Налог на прибыль организаций" части второй НК РФ, утвержденные приказом МНС России от 26.02.02 № БГ-3-02/98.

____

Таким образом, налоговым ведомством предложен следующий вариант сближения налогового и бухгалтерского учета. Организация анализирует проводимые ею хозяйственные операции и самостоятельно определяет, по каким объектам учета нужно разработать и утвердить формы регистров налогового учета, необходимые для заполнения налоговой декларации. Она же решает, в каких случаях можно использовать регистры бухгалтерского учета. Например, в качестве базовой формы "Регистра учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату", по нашему мнению, возможно использование справки, прикладываемой к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма ИНВ-17).

Альтернативный вариант

Для реализации этого варианта требуется перестроить бухгалтерский учет. Это нужно для того, чтобы можно было организовать на базе бухгалтерского налоговый учет. Как мы уже выяснили, согласно статьям 54 и 313 НК РФ, правомерен расчет налоговой базы на основании бухгалтерских регистров.

Организация сравнивает порядок признания и группировки доходов и расходов в бухгалтерском и налоговом учете. Затем формирует хозяйственные операции следующим образом:

— если порядок совпадает, то налоговая база может быть определена по данным бухгалтерского учета;

— если порядок различен, операция отражается отдельно в регистрах бухгалтерского и налогового учета;

— если операции признаются доходами (расходами) для целей бухгалтерского учета, но не признаются таковыми для целей налогообложения, то в налоговом учете они не отражаются;

— если операции, для которых главой 25 НК РФ установлен особый порядок учета, то в бухгалтерском учете они не отражаются.

Согласно статье 314 НК РФ, ведение налогового учета не запрещает использовать методы бухгалтерского учета, такие как метод двойной записи и метод баланса. Заменяя отдельные регистры бухгалтерского учета, регистрами налогового учета, получаем налоговый баланс. В результате на налоговом счете 99 "Прибыли и убытки" определяются требуемые составляющие налоговой базы.