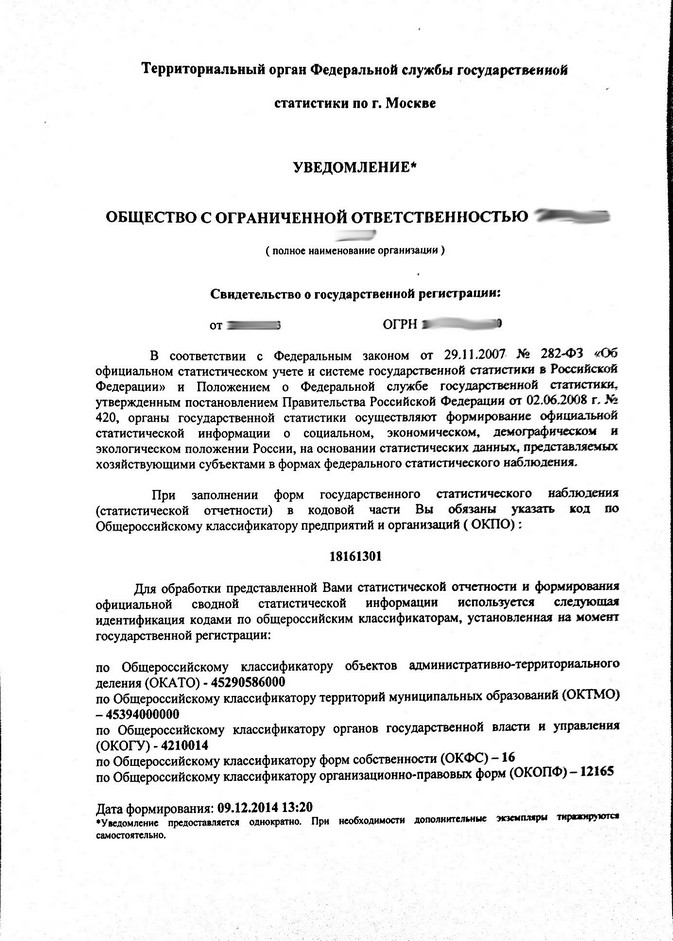

Категория: Бланки/Образцы

от 8 июля 2010 г. N 20-14/4/071658@

В соответствии со статьями 207 и 209 НК РФ плательщиками НДФЛ признаются физические лица, которые являются налоговыми резидентами РФ и получающие доходы от источников в РФ, а также от источников за пределами РФ.

Перечень доходов, полученных от источников в РФ и подлежащих налогообложению, определен статьей 208 НК РФ. В подпункте 10 пункта 1 статьи 208 и статье 209 НК РФ доходы физических лиц, полученные ими в порядке дарения от физических лиц, являются объектом налогообложения НДФЛ.

При налогообложении дохода, полученного физическим лицом - налоговым резидентом РФ в порядке дарения от физического лица, применяется налоговая ставка в размере 13%, предусмотренная пунктом 1 статьи 224 НК РФ.

В соответствии с пунктом 18.1 статьи 217 НК РФ освобождаются от налогообложения НДФЛ доходы физических лиц в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено данным пунктом.

Если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами), то любые доходы как в денежной, так и натуральной форме, полученные в порядке дарения, освобождаются от налогообложения НДФЛ.

Доходы, полученные физическим лицом в порядке дарения недвижимого имущества от иного физического лица, облагаются НДФЛ.

Налоговым законодательством не предусмотрена обязанность налогоплательщика по представлению каких-либо дополнительных документов для освобождения указанного выше дохода от налогообложения.

Однако если в налоговом органе имеется информация о факте получения физическим лицом дохода в виде дарения и отсутствует информация о том, что даритель и одаряемый являются членами семьи и (или) близкими родственниками, то при проведении мероприятий налогового контроля в соответствии с подпунктом 4 пункта 1 статьи 31 НК РФ налоговые органы вправе вызвать налогоплательщика на основании письменного уведомления для дачи пояснений в связи с исполнением им законодательства о налогах и сборах. При документальном подтверждении факта родства (предъявлении копии свидетельства о рождении) данный доход освобождается от налогообложения НДФЛ в соответствии с пунктом 18.1 статьи 217 НК РФ.

государственный советник 3-го класса

Клерк Регистрация 26.02.2007 Адрес Санкт-Петербург Сообщений 273

Вызов в ИФНС для дачи пояснений по поводу НДФЛПрошу совета, как лучше поступить.

Ситуация следующая.

Предыдущий главный бухгалтер недоудержала у одного из сотрудников ( у ген. директора кстати) НДФЛ за 2009 год в сумме 390 руб. (сумма реальная). При этом в поданных налоговую сведениях этот факт честно отразила. В мае м-це она ушла на пенсию, а я этот факт при приеме дел не обнаружил (просмотрел). НДФЛ сумме 390 руб. так до сих пор и недоудержан.

Вчера на имя и на домашний адрес ген. директора пришло письмо следующего содержания:

"В соответствии с пп.4. п.1. ст. 31 НКРФ МИФНС РФ №__ по г. СПб вызывает В. В. В. в МИФНС №___ по адресу______, каб. 13, 12 августа для дачи пояснений по факту имеющейся задолженности по НДФЛ за 2009 год."

С этим письмом ген. директор пришел ко мне.

Вопрос: что мне как главному бухгалтеру лучше сделать?

Вариант 1- ничего не делать, пусть ген. директор сходит в МИФНС и пускай они объяснят ему как надо поступить;

Вариант 2 - удержать эти 390 рублей из зарплаты за июль (жаль, придется перепроводить и перезакрывать месяц), написать справку для налоговой что НДФЛ за 2009 год у данного товарища удержан, и, опять таки, отправить его в налоговую;

или есть какие-нибудь другие, более правильные варианты?

Все предложения и соображения будут с благодарностью прочитаны.

Поделиться с друзьями

Свободный художник  Регистрация 19.09.2006 Адрес Самара Сообщений 10,030

Регистрация 19.09.2006 Адрес Самара Сообщений 10,030

А в поданных в налоговую сведениях за 2009 год как отражена эта задолженность? Она передана на удержание в налоговую?

Творю, но за последствия не.

Клерк Регистрация 26.02.2007 Адрес Санкт-Петербург Сообщений 273

На удержание в налоговую инспекцию эта задолженность не передана. Она отражена как "задолженность по налогу за налогоплательщиком", строка 5.8 формы 2-НДФЛ

Клерк Регистрация 30.10.2008 Сообщений 4,094

VictorSVL.

Удержите у генерального из з/платы (или он внесёт через кассу. например),перечисляйте в бюджет. В налоговую копию платежки и сопроводительное письмо с объяснением. Сам факт удержания у сотрудника отразится в отчёте 2-ндфл за 2010г.

лето - это маленькая жизнь

Свободный художник Регистрация 19.09.2006 Адрес Самара Сообщений 10,030

Не соглашусь с Марина-7.

На основании пп. 4 п. 1 ст. 228 Кодекса физические лица, получающие доходы, с которых не был удержан налог на доходы физических лиц налоговыми агентами, самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном ст. 225 Кодекса, а также обязаны представить в налоговый орган по месту своего учета налоговую декларацию по налогу на доходы физических лиц.

Творю, но за последствия не.

А нам прислали требование о предоставлении пояснений "о нарушении сроков перечисления в бюджет удержанной суммы НДФЛ

А вы перечисляли НДФЛ действительно позже, чем должны были. т.е. с задержкой. в строке 120 срок уплаты указан, он должен быть на следующий день после выплаты зарплаты работникам или дохода по дог ГПХ, а вы его перечисляли с задержкой. Они вам пени посчитают, а интересно, штраф тоже выставят.

Помогите, какие пояснения я им должа дать.

Если вы позже установленного срока перечисляли, то какая у вас реальная была причина перечислить его позже. Для того, чтобы здесь помогли ответить на требование, так вы нам то объясните, по какой причине вы перечислили его с опозданием.

__________________

«Двигайтесь дальше несмотря ни на что».

"Чем сильнее зверь, тем он спокойнее. " или так. чем спокойней зверь, тем он сильнее.

и мы зависим от Администрации, у нас дотационные маршруты, а админ. дотацию платит не в срок,

А зарплату вы платите из каких денег. дотацию Администрация вам перечисляет только по НДФЛ или за выполненные услуги. Или зарплату вы платите из своих каких-то средств. и этих средств хватает только на выплату зарплаты, а чтобы заплатить налоги не хватает.

Эти пени вам Администрация будет возмещать. что вам мешает выплачивать зарплату тогда, когда вам деньги перечислила Администрация. или у себя в бухгалтерии выплату зарплаты проводить за день до того, как вы перечислили НДФЛ. Ведь если вы будете делать так как делаете, то у вас ежеквартально налоговая будет начислять пени.

Сейчас в пояснительной так и пишите, что так как у вас дотационные маршруты, администрация дотацию перечисляет не в срок, на р/счете недостаточно средств, чтобы уплатить НДФЛ вовремя.

Хорошо еще, что штраф не выставили, хотя возможно еще, после вашего пояснения и выставят, потому что :

В настоящее время избежать штрафов налоговому агенту, перечислившему НДФЛ с нарушением срока, уже не получится.

Задержка уплаты налога даже на один день (по сравнению с установленными сроками) позволяет налоговым органам наложить штраф по статье 123 НК РФ. А это 20 процентов от суммы недоплаты (несвоевременно уплаченного налога).

__________________

«Двигайтесь дальше несмотря ни на что».

"Чем сильнее зверь, тем он спокойнее. " или так. чем спокойней зверь, тем он сильнее.

Актуально на: 14 декабря 2015 г.

Налоговики не могут проводить камеральные проверки в отношении представленных налоговым агентом Справок 2-НДФЛ, т.к. эти справки не являются налоговой декларацией или расчетом (ст. 80. п. 1 ст. 88 НК РФ ). Однако это не означает, что инспекторы вообще не изучают полученные Справки. Более того, если они выявят в них какие-либо неточности, то попросят налогового агента представить письменные пояснения по НДФЛ (ст. 31 НК РФ ). И лучше такие просьбы не игнорировать. Иначе должностных лиц организации или ИП могут оштрафовать на сумму от 2000 руб. до 4000 руб. (ч. 1 ст. 19.4 КоАП РФ ).

Причины, по которым ИФНС запрашивает поясненияНа самом деле поводов для запроса у налогового агента пояснений по НДФЛ немало. Например, агента могут попросить объяснить, почему отличаются суммы исчисленного, удержанного и уплаченного НДФЛ с доходов конкретного работника или почему неправильно применены вычеты. Или, к примеру, инспекторы могут поинтересоваться причинами снижения суммы НДФЛ, уплаченной в текущем году, по сравнению с перечисленной в прошлом году, если такое снижение превышает 10% (Письмо ФНС России от 17.07.2013 № АС-4-2/12722 ).

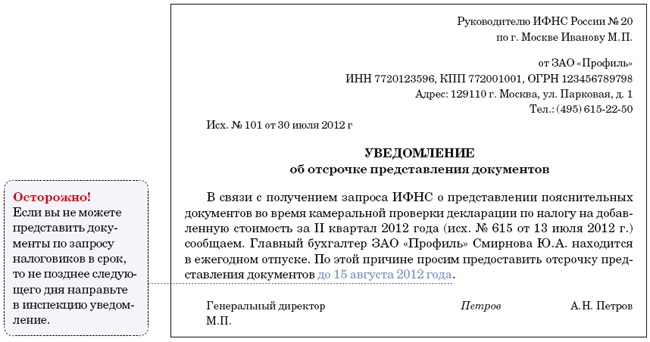

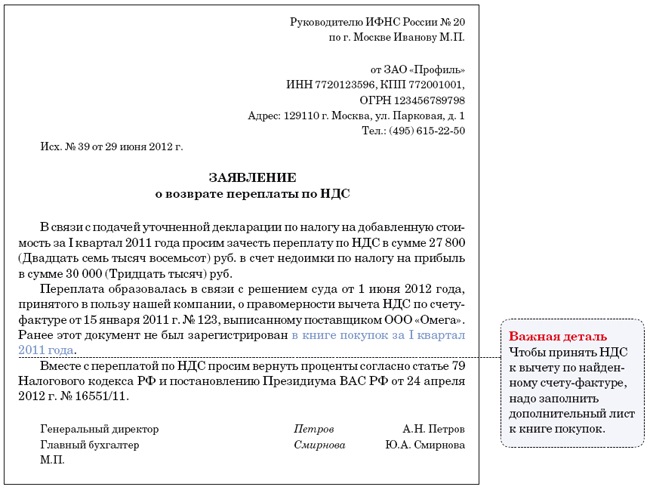

Как написать пояснение в налоговую по НДФЛПисьменные пояснения по НДФЛ оформляются в произвольной форме. Главное – дать аргументированный ответ. Срок для представления пояснений по НДФЛ Налоговым кодексом не установлен, но затягивать с ответом не стоит. Можно ориентироваться на срок, отведенный для дачи пояснений при камеральной проверке декларации, – 5 рабочих дней с момента получения соответствующего требования (п. 3 ст. 88 НК РФ ).

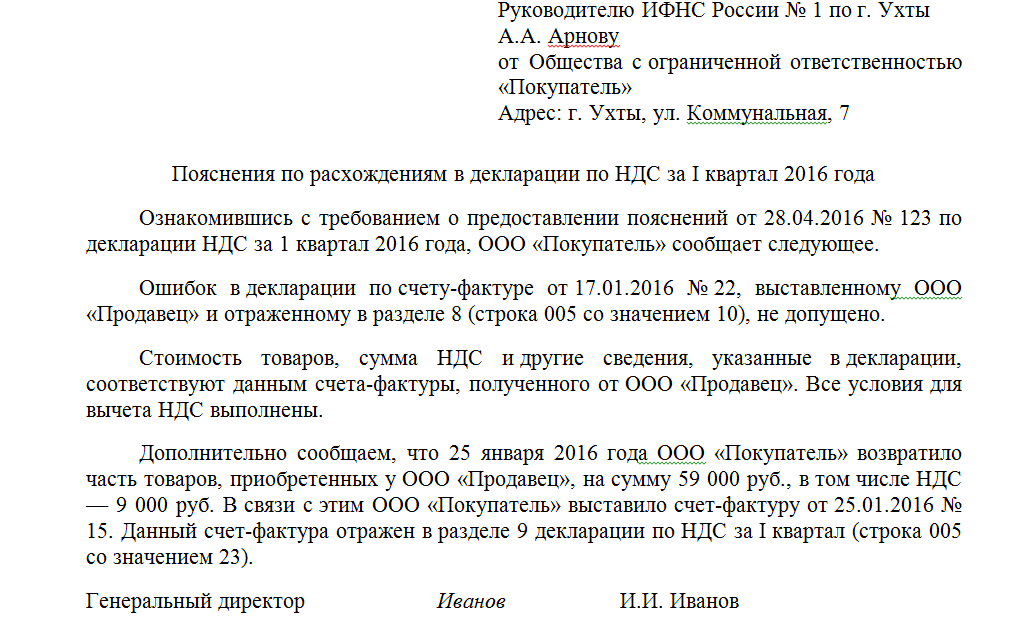

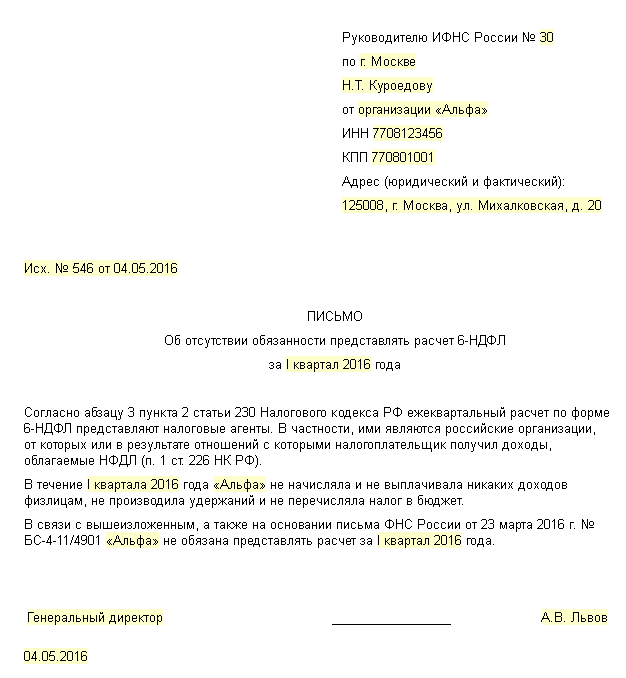

Образец возможных пояснений приведен ниже.

ИФНС России по г. Дмитрову МО

141800, МО, г. Дмитров, ул. Пушкинская, д.73

от ООО «Снежинка»

ИНН 5007123456/ КПП 500701001

ОГРН 1125007509780

141800, МО, г. Дмитров, ул. Советская, д.3

Контактное лицо: Гл. бухгалтер Снегурочкина Е.П.

Контактный телефон: (496) 223-19-07

В ответ на ваше требование о представление пояснений (исх. № 13-15/12684 от 20.04.2015 г.) относительно расхождений в сумме удержанного и перечисленного НДФЛ сообщаем, что в представленной Справке по форме 2-НДФЛ на Морозова Е.М. содержится техническая ошибка. Удержанный с доходов Морозова Е.М. НДФЛ перечислен в бюджет своевременно и в полном объеме. 22 апреля в ИФНС представлена уточненная Справка по форме 2-НДФЛ (копия прилагается).

Генеральный директор В.С. Сугробов

С 2016 года одними пояснениями не обойтисьС 01.01.2016 г. для налоговых агентов вводится новая форма отчетности – 6 НДФЛ. Инспекторы будут проводить камеральные проверки данных Расчетов. Соответственно, с налоговых агентов будут требовать не только представления пояснений, но и представления документов (ст. 93 НК РФ ). Например, могут запросить документ, из которого будут видны установленные дни выплаты зарплаты. И уже на основании этой информации будут проверять своевременность перечисления «агентского» НДФЛ в бюджет .

С 2016 года за отчетность по НДФЛ с ошибками будут штрафоватьЕсли налоговики обнаружат, что представленные Справки 2-НДФЛ или Расчеты 6-НДФЛ содержат недостоверные сведения, то налоговому агенту грозит штраф за каждую справку/расчет с ошибками (ст. 126.1 НК РФ, в ред. действующ. с 01.01.2016 ).

Также читайте:Согласно пп. 4 п. 1 ст. 31 НК РФ налоговые органы вправе вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов либо в связи с налоговой проверкой. а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах.

Аналогичные права предоставлены должностным лицам налоговых органов ст. 7 Закона РФ от 21.03.1991 N 943-1 "О налоговых органах Российской Федерации": налоговым органам предоставлено право получать необходимые объяснения, справки и сведения по вопросам, возникающим при проверках, за исключением сведений, составляющих коммерческую тайну, определяемую в установленном законодательством порядке.

Кроме того, нормами ст. 88 НК РФ предусмотрено, что, если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

К сведению. Следует отметить, что суды подтверждают право налоговых органов вызывать налогоплательщиков для дачи пояснений. Так, в Постановлении ФАС ДВО от 22.08.2008 N Ф03-А51/08-2/3393 была рассмотрена следующая ситуация. Инспекция пригласила предпринимателя на заседание комиссии по легализации заработной платы для рассмотрения вопроса о несоответствии заработной платы работников предпринимателя среднеотраслевому уровню для предприятий аналогичной сферы деятельности. Кроме этого, предпринимателю предложено представить на заседание комиссии расчетно-платежные ведомости по заработной плате, трудовые договоры, расчеты по авансовым платежам по единому социальному налогу, штатное расписание. Письмом налоговый орган констатировал факт неявки предпринимателя на заседание комиссии и пригласил его в инспекцию для дачи объяснений и составления протокола об административном правонарушении, предусмотренном ч. 1 ст. 19.4 КоАП РФ.

Полагая, что указанные письма инспекции являются требованиями, нарушающими права и законные интересы в сфере предпринимательской деятельности, предприниматель обратился в арбитражный суд с требованием о признании незаконными действий налогового органа по их выставлению. Как было установлено судом, факты приглашения предпринимателя для дачи пояснений по поводу выплаты работникам заработной платы ниже среднеотраслевого уровня и представления документов, обосновывающих выплату заработной платы, не нарушают права и законные интересы заявителя, поскольку такие действия предусмотрены законом и совершены налоговым органом в рамках предоставленных ему полномочий, так как целью легализации "теневой" заработной платы является обеспечение полноты поступлений единого социального налога и страховых взносов на обязательное пенсионное страхование.

С учетом изложенного ссылка предпринимателя на неправомерность вывода суда о нарушении действиями инспекции его прав и законных интересов была отклонена судом.

Следует отметить, что к праву налоговых органов, приведенному в пп. 4 п. 1 ст. 31 НК РФ, вызывать налогоплательщика не предусмотрена коррелирующая данному праву обязанность налогоплательщика. Обязанности налогоплательщиков приведены в ст. 23 НК РФ, и обязанность налогоплательщика являться в налоговый орган по вызову на основании письменного уведомления для дачи пояснений в данной статье прямо не поименована.

Однако, давая разъяснения по аналогичному вопросу финансисты в Письме от 09.04.2010 N 03-02-08/21 отмечают, что согласно пп. 7 п. 1 ст. 23 НК РФ налогоплательщики обязаны выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей.

При этом в п. 5 ст. 23 НК РФ отмечено, что за невыполнение или ненадлежащее выполнение возложенных на него обязанностей налогоплательщик (плательщик сборов) несет ответственность согласно законодательству РФ.

Приказом ФНС России от 31.05.2007 N ММ-3-06/338@ "Об утверждении форм документов, используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах" утверждена форма уведомления о вызове налогоплательщика (плательщика сборов, налогового агента) (Приложение 1 к Приказу).

Уведомление содержит следующие реквизиты:

- порядковый номер;

- ссылку на пп. 4 п. 1 ст. 31 НК РФ;

- Ф.И.О. должность сотрудника налогового органа, который вызывает налогоплательщика;

- полное и сокращенное наименования организации, ИНН/КПП или полное и сокращенное наименования организации и филиала (представительства) организации, ИНН/КПП; Ф.И.О. физического лица, ИНН (при наличии);

- наименование налогового органа, его адрес, номер комнаты; день и время вызова;

- подробное описание цели вызова налогоплательщика (плательщика сборов, налогового агента). Что касается данного реквизита уведомления, следует отметить, что УФНС по г. Москве, давая разъяснения по этому вопросу в Письме от 07.06.2008 N 09-14/054957, акцентирует внимание на обязанности налогового органа подробно описывать цель вызова налогоплательщика (плательщика сборов, налогового агента);

- подпись должностного лица налогового органа и его телефон. Что касается того, кем должно быть подписано уведомление, специалисты Минфина отмечают, что форма указанного документа не предусматривает подписи руководителя (заместителя руководителя) налогового органа в качестве обязательного реквизита и печать налогового органа. Как следует из Определения КС РФ от 04.12.2003 N 418-О, подписание требования о представлении документов не руководителем (заместителем руководителя) налогового органа, а иными принимающими соответствующее решение должностными лицами налогового органа не меняет правовую природу этого акта как ненормативного, возлагающего на налогоплательщика определенные обязанности;

- в случае вручения уведомления непосредственно соответствующему лицу в нем проставляются подпись и Ф.И.О. руководителя организации (филиала, представительства) (физического лица) (представителя), наименование организации (филиала, представительства).

Что касается порядка вручения уведомления, ФНС в Письме от 01.08.2008 N ШТ-8-2/320@ "О вручении (направлении) ненормативных правовых актов и иных документов" указывает на следующее.

В соответствии с п. п. 1, 3 ст. 26 НК РФ налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено НК РФ, при этом полномочия представителя должны быть документально подтверждены в соответствии с НК РФ и иными федеральными законами. Уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством РФ (п. 3 ст. 29 НК РФ).

Согласно пп. 9 п. 1 ст. 21 НК РФ налогоплательщики имеют право получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов.

На основании изложенного налоговые органы вручают копии ненормативных правовых актов, принятых ими в отношении налогоплательщика-организации:

- законным представителям налогоплательщика-организации, сведения о которых содержатся в Едином государственном реестре налогоплательщиков (ЕГРН);

- уполномоченным представителям налогоплательщика в случае наличия документального подтверждения их полномочий в соответствии с установленным порядком.

Направление ненормативных правовых актов по месту нахождения филиала (представительства) организации осуществляется налоговыми органами, в которых организация поставлена на учет:

- по месту нахождения филиала (представительства) организации;

- по месту нахождения иных обособленных подразделений организации, относящихся к конкретному филиалу (представительству) организации;

- по месту нахождения принадлежащего организации недвижимого имущества и транспортных средств, относящихся к конкретному филиалу (представительству) организации.

Направление ненормативных правовых актов по адресу места нахождения организации осуществляется налоговыми органами, в которых организация поставлена на учет:

- по месту нахождения организации;

- по месту нахождения обособленных подразделений организации и нахождения принадлежащего налогоплательщику недвижимого имущества и транспортных средств - в случае отсутствия у организации филиалов (представительств) либо в случае отсутствия информации, что обособленные подразделения, недвижимое имущество и транспортные средства относятся к конкретному филиалу (представительству) организации;

- по месту учета организации по иным основаниям, предусмотренным НК РФ, в том числе налогоплательщиков, отнесенных в соответствии со ст. 83 НК РФ к категории крупнейших.

Нахождение недвижимого имущества, транспортных средств, иного имущества на балансе филиала (представительства) организации свидетельствует о том, что эти объекты налогообложения, обособленные подразделения, образованные на базе данного имущества, относятся к конкретному филиалу (представительству) организации.

При этом налоговым органам необходимо учитывать, что направление ненормативных правовых актов и иных документов по месту жительства (месту пребывания) уполномоченного представителя налогоплательщика не является надлежащим и в этой связи не допускается.

В соответствии с п. 2 ст. 101 НК РФ о времени и месте рассмотрения материалов налоговой проверки извещается лицо, в отношении которого проводилась эта проверка.

О времени и месте рассмотрения материалов камеральной налоговой проверки извещается лицо, в отношении которого проводилась эта проверка, налоговым органом по месту ее проведения.

Налоговый орган, принявший решение о проведении выездной налоговой проверки налогоплательщика-организации, о времени и месте рассмотрения материалов выездной налоговой проверки извещает организацию по месту ее нахождения.

Налоговый орган, принявший решение о проведении самостоятельной выездной налоговой проверки филиала (представительства) налогоплательщика-организации, о времени и месте рассмотрения материалов выездной налоговой проверки извещает организацию по месту нахождения филиала (представительства).

Порядок извещения о времени и месте рассмотрения материалов налоговой проверки распространяется на порядок вызова на основании письменного уведомления в налоговые органы налогоплательщиков для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах, в соответствии с пп. 4 п. 1 ст. 31 НК РФ. В аналогичном порядке налогоплательщику сообщается об обстоятельствах, предусмотренных п. 3 ст. 88 НК РФ, с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Вышеизложенное распространяется на вручение (направление) ненормативных правовых актов, извещение о времени и месте рассмотрения материалов налоговых проверок, вызов на основании письменного уведомления в налоговые органы, осуществление действий, предусмотренных п. 3 ст. 88 НК РФ, в отношении организаций (налогоплательщиков, плательщиков сборов или налоговых агентов).

Как было отмечено ранее, п. 5 ст. 23 НК РФ предусмотрено, что за невыполнение или ненадлежащее выполнение возложенных на него обязанностей налогоплательщик (плательщик сборов) несет ответственность согласно законодательству РФ.

Частью 1 ст. 19.4 КоАП РФ предусмотрена ответственность за неповиновение законному распоряжению должностного лица органа, осуществляющего государственных надзор (контроль). Так, неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), а равно воспрепятствование осуществлению этим должностным лицом служебных обязанностей, влечет:

- для граждан - предупреждение или наложение административного штрафа в размере от 500 руб. до 1000 руб.;

- на должностных лиц - наложение штрафа от 1000 руб. до 2000 руб.

С 01.01.2010 вступил в силу Федеральный закон от 24.07.2009 N 212-ФЗ, регулирующий порядок уплаты страховых взносов. Также данным Законом функции по администрированию указанных взносов возложены на органы контроля за уплатой страховых взносов, которыми являются ФСС в отношении страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемых в ФСС, и ПФР - в отношении страховых взносов на обязательное пенсионное страхование, уплачиваемых в ПФР, и страховых взносов на обязательное медицинское страхование, уплачиваемых в фонды обязательного медицинского страхования.

Органам контроля за уплатой страховых взносов дано право вызывать на основании письменного уведомления в органы контроля за уплатой страховых взносов плательщиков страховых взносов для дачи пояснений в связи с уплатой (перечислением) ими страховых взносов либо в связи с проверкой правильности уплаты страховых взносов, а также в иных случаях, связанных с исполнением ими законодательства РФ о страховых взносах (пп. 3 п. 1 ст. 29 Федерального закона N 212-ФЗ).

Обратите внимание! Приказом Минздравсоцразвития России от 07.12.2009 N 957н "Об утверждении форм документов, применяемых при осуществлении контроля за уплатой страховых взносов" утверждена форма уведомления о вызове плательщика страховых взносов (форма 7) (Приложение 11).

Подпунктом 5 п. 1 ст. 28 Федерального закона N 212-ФЗ установлено право плательщика страховых взносов представлять органам контроля за уплатой страховых взносов и их должностным лицам пояснения по исчислению и уплате страховых взносов, а также по актам проведенных проверок. Кроме того, плательщики страховых взносов обязаны выполнять законные требования органа контроля за уплатой страховых взносов об устранении выявленных нарушений законодательства РФ о страховых взносах, а также не препятствовать законной деятельности должностных лиц органов контроля за уплатой страховых взносов при исполнении ими своих служебных обязанностей (пп. 5 п. 2 ст. 28 Федерального закона N 212-ФЗ).