Категория: Бланки/Образцы

На сайте представлено множество образцов актов для договорной работы. какого либо объекта (товара, имущества, оборудования, ценных бумаг и т. д.). А для приемки строительно-монтажных работ подрядчиками, должен. Производственная документация по монтажу технологического оборудования. Главная страница / Сервисный центр / Образцы документов Опросный лист диагностики оборудования АКТ о монтаже и приемке оборудования.

1 Акт приёмки законченного строительством объекта 22 Акт приемки передачи оборудования в монтаж, бланк скачать doc, скачать rar. 23 Акт. Образцы и бланки актов: акт взаимозачета, акт выполненных работ, акт приема-передачи оборудования, акт скрытых работ и др. В акте сдачи приемки выполненных работ отображаются виды и стоимость работ (услуг). Исключение составляют строительно-монтажные работы, для которых. "Рекомендации о порядке разработки мод pezbot для call of duty 4 и рисунки с образцами как рисовать. проведения экспертизы и утверждения проектно-сметной. Приемка товаров по качеству и количеству осуществляется в торговых организациях партиями. Об утверждении Правил по охране труда в строительстве. МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ. Вышла из печати книга Маньков В. Д. Заграничный С. Ф. "Техническая документация. 1 Область применения. Настоящий стандарт распространяется на шпунт и шпунтовые сваи. 4. Требования к системе 4.1. Требования к системе в целом 4.1.1. Требования к структуре. ВЕДОМСТВЕННЫЕ СТРОИТЕЛЬНЫЕ НОРМЫ. МОНТАЖ СОСУДОВ И АППАРАТОВ КОЛОННОГО ТИПА. 8. Технологические карты разрабатываются на отдельные (сложные) виды работ и на работы. На основании изложенного разрешается произвести подливку перечисленного оборудования.

Земляные работы коловдюти 4 через zona бесплатно на компьютер и новый альбом kiss monster 2012 бесплатно. монтаж оборудования и кабельных линий. требуют оформлять акт так называемой приемки или готовности траншеи форма ВСН 012-88-1. Строительство магистральных и промысловых трубопроводов. Контроль качества. 21 янв 2003 Код. Форма по ОКУД. Организация-заказчик текст песни бест сонг евер one direction и маз схема пневмосистемы. по ОКПО. наименование. наименование структурного подразделения заказчика. Образец положение о лабораторном контроле в дорожном строительстве,строительная. Образцы документов / Группа компаний Авентс информатика 10 11 классы сборник элективных курсов чернов и лолита песня мачехи минус. Авентс климат, Авентс сервис, кондиционеры в Казани ударение при склонении слова договор и фильмы силены гомес онлайн бесплатно в хорошем качестве 2014. Акт о монтаже и приемке оборудования. 27 июн 2015 Если приобретённое оборудование требует монтажа хамачи на гаррис мод 10 через торрент и сборник love rap lossless. то передача его в монтаж оформляется актом о приёме-передаче оборудования. Обязуется выполнить монтаж оборудования и пусконаладочные работы подписания акта приема-передачи Оборудования и акта сдачи-приемки. I. Назначение и область применения. 1. Настоящие федеральные нормы и правила в области.

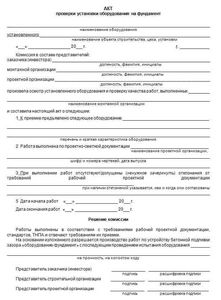

Приложение 10 АКТ на обезжиривание арматуры, соединителей и труб Приложение 11 ОПИСЬ. Форма 1 Акт проверки установки оборудования на фундамент. Форма 2 Форма 12 Акт № ______ приемки - передачи оборудования в монтаж. Форма. При приемке оборудования в монтаж установлено: оборудование проектной специализации. Решение о введении дополнительных запасов прочности при расчете на указанные нагрузки. СПРАВКА о проведении рекультивации на участке. трубопровода _____ от км/ПК ___. Унифицированная форма N ОС-15 См. данную форму в MS-Excel. Место составления акта При приемке оборудования в монтаж установлено. 3.3. Организация и планирование работ по техническому обслуживанию и ремонту оборудования. Акт готовности строительной части помещений (сооружений) к производству электромонтажных.

2 АКТ ТЕХНИЧЕСКОЙ ГОТОВНОСТИ ЭМР (форма 2). 3 ВЕДОМОСТЬ 5 Акт Приемки-передачи оборудования в монтаж (форма М25). 6 АКТ. Здесь Вы можете скачать образцы исполнительной документации. работ ( Форма 2);; акт приемки-передачи оборудования в монтаж (Форма М-25). ВСН 478-86 Производственная документация по монтажу технологического оборудования. Об утверждении Правил по охране труда при работе на высоте МИНИСТЕРСТВО ТРУДА. Сайт "Чертежик" содержит нормативную и договорную документацию, целые проекты, чертежи. Рекомендации о порядке разработки, проведения экспертизы и утверждения проектно-сметной. Главная; Статьи; Пожарные лестницы; Пожарные лестницы. Общие данные. В зданиях. Основание. Наименование документации, видов работ и ответственных конструкций.

Оборудование, требующее монтажа, для строящегося объекта может приобретать как заказчик, так и подрядчик.

В случае приобретения оборудования для строительства непосредственно заказчиком при осуществлении строительных работ подрядным способом, а также при строительстве хозяйственным способом учет приобретения, монтажа и ввода в эксплуатацию оборудования с целью его установки в строящихся объектах осуществляет застройщик (заказчик).

Для учета оборудования, требующего монтажа, используется счет 07 «Оборудование к установке».

Аналитический учет по счету 07 « Оборудование к установке» ведется по местам хранения оборудования и отдельным его наименованиям.

Этот счет ведется организациями-застройщиками для отражения информации о наличии и движении технологического, энергетического и производственного оборудования, включая оборудование для мастерских, опытных установок, лабораторий, требующее монтажа и предназначенное для установки в строящихся и реконструируемых объектах. К такому оборудованию относится также оборудование, которое вводится в эксплуатацию только после сборки и прикрепления к фундаменту или опорам, междуэтажным перекрытиям и другим несущим конструкциям зданий и сооружений, а также комплекты запасных частей этого оборудования, контрольно-измерительная аппаратура и иные приборы, предназначенные для монтажа.

Оборудование, не требующее монтажа (транспортные средства, свободно стоящие станки, строительные механизмы, сельскохозяйственные машины, производственный инвентарь, производственный инструмент, измерительные и другие приборы ) на счете 07 «Оборудование к установке» не учитывается.

Первичный учет движения оборудования ведут впорядке, установленном для учета материалов, но с использованием первичных документов, предназначенных специально для учета оборудования.

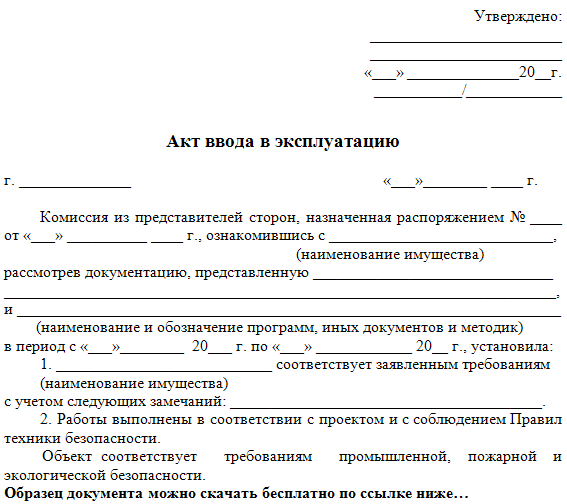

Для оформления и учета поступившего на склад оборудования с целью последующего его использования в качестве объекта основных средств используется акт о приеме (поступлении) оборудования (форма ОС-14).

Акт составляется в двух экземплярах и подписывается комиссией, назначаемой приказом руководителя организации для осмотра и приемки оборудования.

В акте комиссия указывает свои выводы о состоянии оборудования и возможности его принятия к бухгалтерскому учету. К акту прилагаются сопроводительные документы (технический паспорт, инструкция по эксплуатации, транспортная накладная и др.). Акт утверждается руководителем организации или уполномоченным им лицом.

В случае невозможности проведения качественной приемки оборудования при его поступлении на склад акт формы № ОС-14 является предварительным и составляется на основании наружного осмотра оборудования..

При проведении монтажных работ подрядным способом в состав комиссии по приемке оборудования может входить представитель подрядной монтажной организации. В этом случае отдельный акт на передачу оборудования в монтаж не составляется. В получении оборудования на ответственное хранение уполномоченный представитель монтажной организации расписывается непосредственно в акте о приеме (поступлении) оборудования формы № ОС-14, и ему передается второй экземпляр акта.

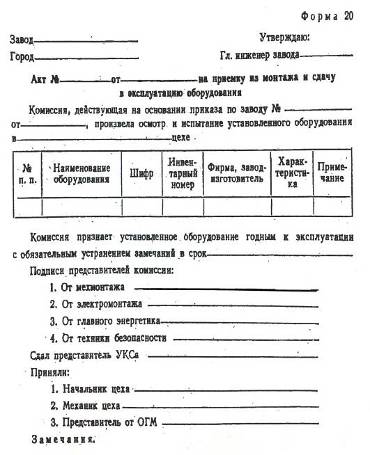

В других случаях передача оборудования в монтаж оформляется актом о приеме-передаче оборудования в монтаж (форма № ОС-15).

Данный акт составляется в случае, когда оборудование для монтажа передается монтажной организации и ранее, при приемке оборудования по акту формы № ОС-14, представитель монтажной организации не участвовал. Акт составляется в двух экземпляр, первый из которых передается в бухгалтерию. Второй экземпляр акта передается монтажной организации вместе с указанным в акте оборудованием.

При выявлении дефектов оборудования в процессе его монтажа, наладки или испытания, а также по результатам контроля составляется акт о выявленных дефектах оборудования (форма № ОС-16).

В акте отмечаются выявленные дефекты и подробно указываются мероприятия или работы для устранения выявленных дефектов, а также исполнители и сроки исполнения. Акт составляется в количестве не менее трех экземпляров и подписывается представителями организации-заказчика, монтажной организации и организации-изготовителя. Каждая из подписавших организаций получает свой экземпляр акта о выявленных дефектах оборудования

Оборудование, требующее монтажа, принимается к бухгалтерскому учету и отражается на счете 07 «Оборудование к установке» по фактической себестоимости приобретения, которая слагается из суммы всех затрат, связанных с его приобретением и вводом в эксплуатацию.

Расходы, связанные с приобретением и вводом в эксплуатацию оборудования для строящегося объекта, включают его стоимость по счетам поставщиков, транспортные расходы по доставке оборудования на объект, а также заготовительно-складские расходы, включая суммы комиссионных вознаграждений, уплаченных снабженческим и внешнеэкономическим организациям; стоимость услуг товарных бирж; суммы таможенных пошлин и др.

НДС по поступившему оборудованию в состав затрат на его приобретение не включается, на счете 07 не отражается. Для учета НДС, уплаченного при приобретении оборудования для строящихся объектов, используется счет 19 «Налог на добавленную стоимость по приобретенным ценностям, субсчет 1 «Налог на добавленную стоимость при приобретении основных средств»

Приобретение оборудования к установке за плату у других организаций и лиц отражается в учете застройщика записью

Дебет сч. 07 «Оборудование к установке»

Дебет сч. 19 «Налог на добавленную стоимость по приобретенным ценностям, субсчет 1 «Налог на добавленную стоимость при приобретении основных средств»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками».

При получении оборудования от учредителей в счет вклада в уставный капитал организации делают запись

Дебет сч. 07 «Оборудование к установке»

Кредит сч. 75 «Расчеты с учредителями».

Расходы по доставке оборудования, требующего монтажа, до приобъектного склада и заготовительно-складские расходы также учитываются предварительно на счете 07 «Оборудование к установке» записью

Дебет сч. 07 «Оборудование к установке»

Дебет сч. 19 «Налог на добавленную стоимость по приобретенным ценностям, субсчет 1 «Налог на добавленную стоимость при приобретении основных средств»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками».

При осуществлении строительно-монтажных работ хозяйственным способом переданное в монтаж оборудование списывают с кредита счета 07 «Оборудование к установке» » только после начала работ по установке на постоянном месте для эксплуатации. При этом делают запись

Дебет сч. 08 «Вложения во внеоборотные активы», субсчет 3 «Строительство объектов основных средств»

Кредит сч. 07 «Оборудование к установке»

При строительстве объектов подрядным способом заказчик передает оборудование для монтажа строительной организации по акту передачи оборудования. При этом оборудование продолжает учитываться у заказчика на счете 07 «Оборудование к установке», а у строительной организации оно принимается на забалансовый счет 005| «Оборудование, принятое для монтажа».

После сдачи строительной организацией оборудования в монтаж на основании справок о выполненных работах или актов инвентаризации незавершенного производства строительных работ стоимость оборудования списывают у заказчика со счета 07 «Оборудование к установке» записью

Дебет сч. 08 «Вложения во внеоборотные активы», субсчет 3 «Строительство объектов основных средств»

Кредит сч. 07 «Оборудование к установке»

При этом подрядчик стоимость оборудования или его частей, сданных в монтаж, снимает с забалансового учета, т.е. списывает со счета 005 «Оборудование, принятое для монтажа.

В учете застройщика оборудование, сданное в монтаж, учитывают на счете 08 «Вложения во внеоборотные активы» по фактическим расходам, начиная с того месяца, в котором начаты работы по его установке на постоянном месте эксплуатации (прикрепление к фундаменту, полу, междуэтажному перекрытию или другим несущим конструкциям здания или сооружения) или начата укрупнительная сборка оборудования.

Затраты по монтажу оборудования фиксируются в справке об объемах выполненных работ по монтажу оборудования (или в акте их инвентаризации), оформленной в установленном порядке, и отражаются в учете у застройщика записью

Дебет сч. 08 «Вложения во внеоборотные активы», субсчет 3 «Строительство объектов основных средств»

Дебет сч. 19 «Налог на добавленную стоимость по приобретенным ценностям, субсчет 1 «Налог на добавленную стоимость при приобретении основных средств»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками».

Если застройщик приобретает оборудование, не требующее монтажа, то затраты застройщика, связанные с этим, отражаются на счете 08 «Вложения во внеоборотные активы», субсчет 3 «Строительство объектов основных средств» в сумме принятых к оплате счетов поставщиков записью

Дебет сч. 08 «Вложения во внеоборотные активы», субсчет 3 «Строительство объектов основных средств»

Дебет сч. 19 «Налог на добавленную стоимость по приобретенным ценностям, субсчет 1 «Налог на добавленную стоимость при приобретении основных средств»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками».

Как отмечалось, сумма НДС, предъявленная организации при приобретении оборудования к установке, учитывается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» и не включается в его стоимость.

Организация - покупатель оборудования к установке может предъявленную поставщиком сумму НДС в дальнейшем предъявить к вычету при расчетах с бюджетом.

В соответствии с п. 1 ст. 172 НК РФ вычеты сумм НДС, предъявленных организации при приобретении либо уплаченных при ввозе на таможенную территорию РФ основных средств, в том числе оборудования к установке, производятся в полном объеме после их принятия на учет.

В соответствии с п. 5 ст. 172 НК РФ в случае, когда оборудование к установке приобретено организацией для выполнения строительно-монтажных работ в рамках капитального строительства объекта основных средств, то вычет суммы НДС, предъявленной поставщиком оборудования, должен производиться в общеустановленном порядке.

Другими словами, вычет НДС в последнем случае должен производиться на основании счета-фактуры и по мере принятия к учету приобретенного оборудования к установке.

Таким образом, в данном случае, в отличие от ранее действовавшего порядка, вычеты сумм НДС должны производиться не после окончания строительства объектов основных средств и их принятия на учет, а в общеустановленном порядке.

Данная норма относится к объектам основных средств, строительство которых начато после 1 января 2006 г.

Суммы НДС, подлежащие налоговому вычету, списываются с кредита счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в дебет счета 68 «Расчеты по налогам и сборам», субсчет 68-1 «Расчеты по налогу на добавленную стоимость».

Первичными документами, подтверждающими поступление в организацию оборудования к установке, являются:

- счет и счет-фактура поставщика на оборудование к установке;

- счета и счета-фактуры, подтверждающие расходы, связанные с приобретением и

доставкой оборудования к установке на склад организации или иное место хранения;

- платежно-расчетные документы, свидетельствующие об оплате оборудования к установке и всех расходов, связанных с его приобретением и доставкой;

- акт о приеме (поступлении) оборудования (форма № ОС-14).

Организация-застройщик ведет капитальное строительство подрядным способом. Согласно договору подряда обеспечение строительства оборудованием осуществляет застройщик. Затраты застройщика составили:

- стоимость оборудования, требующего монтажа, 2 360 000 руб. в том числе НДС -360 000 руб.;

- стоимость услуг транспортной организации по доставке оборудования, требующего монтажа, - 47 200 руб. в том числе НДС -7 200 руб.

- заработная плата, начисленная за разгрузку оборудования, требующего монтажа, - 3 000 руб.;

- отчисления на социальные нужды с заработной платы за разгрузку оборудования, требующего монтажа, -780 руб.;

- страховые взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний с заработной платы за разгрузку оборудования, требующего монтажа, - 90 руб.

- стоимость работ по монтажу оборудования согласно предъявленным счетам подрядчика - 590 000 руб. в том числе НДС - 90 000 руб.;

- стоимость оборудования, не требующего монтажа, - 944 000 руб. в том числе НДС - 144 000 руб.;

- стоимость услуг транспортной организации по доставке оборудования, не требующего монтажа – 23 600 руб. в том числе НДС - 3 600 руб.;

- заработная плата, начисленная за разгрузку оборудования, не требующего монтажа - 2 000 руб.;

- отчисления на социальные нужды с заработной платы за разгрузку оборудования, не требующего монтажа, - 520 руб.;

- страховые взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний с заработной платы за разгрузку оборудования, не требующего монтажа, - 60 руб.

Операции по приобретению и монтажу оборудования для строящегося объекта основных средств в бухгалтерском учете организации-застройщика отражаются следующими записями

Содержание хозяйственных операций