Категория: Бланки/Образцы

Информация для сведения:

<*> Изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения (п. 12 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)" (утв. Приказом Минфина РФ от 06.10.2008 N 106н, зарегистрировано в Минюсте РФ 27.10.2008 N 12522)). В случае изменения учетной политики на год, следующий за отчетным, они объявляются в пояснительной записке к бухгалтерской отчетности организации (п. 25 ПБУ 1/2008).

В то же время, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности (см. абз. 7 ст. 313 Налогового кодекса РФ).

<**> В соответствии с частью 4 статьи 9 Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. В унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается - см. абз. 2 Порядка применения унифицированных форм первичной учетной документации (утв. Постановлением Госкомстата РФ от 24.03.1999 N 20).

Новости партнеров Похожие формыПриказ о внесении изменений в учетную политику для целей бухгалтерского учета (образец заполнения)

Приказ о внесении изменений в Учетную политику для целей налогообложения (строительство, общая система налогообложения)

Бухгалтерская справка, составленная в связи с внесением изменений в учетную политику организации (образец заполнения)

Приказ о внесении изменений в унифицированные формы первичной учетной документации (образец заполнения)

Приказ о внесении дополнительного реквизита в унифицированные формы первичной учетной документации (образец заполнения)

Лектор. Аганова Ирина Геннадьевна, директор аудиторской компании «Север-аудит плюс», аттестованный аудитор, аттестованный эксперт по МСФО, член НП Ассоциация Аудиторов Содружество и НП Ассоциация Бухгалтеров Содружество.

1. Особенности формирования учетной политики на 2016 год с учетом изменений в налоговом законодательстве и действующих ПБУ. Нормативные документы, необходимые для разработки приказа по учетной политике в целях бухгалтерского и налогового учета. Внесение изменений и дополнений в приказ по учетной политике. Ретроспективный пересчет при внесении изменений (ПБУ 1/2008). Досрочное применение положений МСФО.

2. Порядок оформления приложений к приказу по УП: рабочий план счетов бухгалтерского учета; формы первичных учетных документов, регистры бухгалтерского и налогового учета; порядок проведения инвентаризации активов и обязательств; правила документооборота и технология обработки учетной информации; мероприятия контроля за фактами хозяйственной жизни. Раскрытие положений учетной политики в Пояснениях к бухгалтерской отчетности.

3. Основные элементы приказа по учетной политике на 2016 год: организация бухгалтерского учета; техническое обеспечение бухгалтерского и налогового учета; методология бухгалтерского и налогового учета (обоснованность выбора с учетом особенностей хозяйственной деятельности организации); способы оценки активов и обязательств: учет внеоборотных активов, учет запасов, учет доходов и расходов, формирование резервов и оценочных обязательств, учет расходов по займам и кредитам, расчеты по налогу на прибыль, учет финансовых вложений, варианты распределения прибыли, формы бухгалтерской отчетности, налоговый учет по видам налогов с учетом изменений в НК РФ.

4. Практическое применение Конструктора учетной политики при составлении приказов для целей бухгалтерского и налогового учета (общий и специальные режимы налогообложения, упрощенный способ ведения бухгалтерского учета, совмещение режимов) на 2016 год и корректировки приказов на 2015 год. Образцы приказов на 2016 год.

Каждый участник семинара получает: авторский раздаточный материал, именной сертификат участника.

Место проведения: ВДЦ «MixMax» (ул. Телевизорная, 1, ст.9), 3 уровень Большой конференц-зал

ВНИМАНИЕ! Действуют выгодные льготные условия участия в семинарах!

Посчитайте свою максимальную скидку:

Было все отлично организовано, много нового для себя почерпнула. Я недавно работаю бухгалтером, и мне было очень полезно и своевременно получить эту правовую информацию, постоянно меняются положения бухгалтерского учета, за всем не уследишь самостоятельно. Великолепные лектора — Ирина Геннадьевна и Софья Германовна, низкий им поклон, они говорят. Читать далее

Обучающий курс: Бухгалтерский учет и кадровое делопроизводство в сельскохозяйственных организациях

Митрофанова Мария Викторовна, Бухгалтер, ООО «Восход»

Было все отлично организовано, много нового для себя почерпнула. Я недавно работаю бухгалтером, и мне было очень полезно и своевременно получить эту правовую информацию, постоянно меняются положения бухгалтерского учета, за всем не уследишь самостоятельно. Великолепные лектора — Ирина Геннадьевна и Софья Германовна, низкий им поклон, они говорят о сложном – просто и понятно.

Первый раз я приняла участие в вебинарах, которые читали специалисты ФСС в 2015 году. Все очень понравилось, и я решила вновь присоединиться к вебинарам по этой теме в 2016 году. Тема отчетности в фонд социального страхования по больничным листам, «детским пособиям» актуальна всегда, и на вебинарах мы детально, на конкретных примерах разбирали. Читать далее

Вебинар «Пособия по материнству. Изменения для предприятий разных форм собственности. Актуальные вопросы 2016»

ЯКОВЕНКО Арина Юрьевна, главный бухгалтер, ООО группа компаний «Алатау»

Первый раз я приняла участие в вебинарах, которые читали специалисты ФСС в 2015 году. Все очень понравилось, и я решила вновь присоединиться к вебинарам по этой теме в 2016 году. Тема отчетности в фонд социального страхования по больничным листам, «детским пособиям» актуальна всегда, и на вебинарах мы детально, на конкретных примерах разбирали распространенные ошибки, которые выявляют эксперты ФСС. Рекомендую всем коллегам в следующий раз обязательно прослушать вебинары с участием специалистов ФСС. К тому же, формат вебинара — то, что нужно современному бухгалтеру: не нужно никуда ехать, достаточно перейти по ссылке и подключиться к вебинару. За небольшое время, отведенное на вебинар, я получила внушительный объем информации по больничным листам, «детским пособиям». Полезно, доступно, актуально! Спасибо «ИСКРЕ» за блестящий лекторский состав!

Мне понравилось, как семинар был выстроен. Меня интересовал конкретный вопрос, и я получила на него ответ. Вопрос был связан с принятием металлолома на учет, как правильно «провести» при списании. Мы приобрели запчасти для нового монитора, и в комплектации он значится как компьютер. И нужно было понять, какие проводки нужно применить. Хороший. Читать далее

«Бюджетные организации: работаем с учетом последних изменений законодательства в бухгалтерском и налоговом учете»

ТЮРИНА Елена Викторовна, бухгалтер, КГБУ СО "Психоневрологический интернат для детей «Родничок» Большемуртинского района

Мне понравилось, как семинар был выстроен. Меня интересовал конкретный вопрос, и я получила на него ответ. Вопрос был связан с принятием металлолома на учет, как правильно «провести» при списании. Мы приобрели запчасти для нового монитора, и в комплектации он значится как компьютер. И нужно было понять, какие проводки нужно применить. Хороший пример лектор привела по авансовым платежам, по уменьшению обеспечения. Наше учреждение относится к бюджетному типу, и на семинаре Татьяны Пономаревой мы получили максимум информации, которая касается нашей деятельности. За семинар я получила новые знания как по новшествам законодательства, так и по конкретным проводкам и счетам.

Чтобы быть в курсе событий, а также для того, чтобы все новшества в бухгалтерском и налоговом учете сложились в единую картинку, я участвую в семинарах и вебинарах. Особенно нравятся семинары, в которых участвуют представители налоговых инспекций. Недавно я прослушала вебинар Федоровой Галины, главного государственного налогового инспектора. Читать далее

Вебинар «Отчетность за 2015 год. Специальные режимы налогообложения»

Суховская Наталья Сергеевна, главный бухгалтер, ИП Скипор Виктор Владимирович

Чтобы быть в курсе событий, а также для того, чтобы все новшества в бухгалтерском и налоговом учете сложились в единую картинку, я участвую в семинарах и вебинарах. Особенно нравятся семинары, в которых участвуют представители налоговых инспекций. Недавно я прослушала вебинар Федоровой Галины, главного государственного налогового инспектора отдела налогообложения юридических лиц. Наше предприятие находится на упрощенке и вмененке, и я очень довольна, что на вебинаре Галина Федорова затронула все интересующие меня моменты. Лектор на простом понятном языке рассказала особенности заполнения новой формы отчетности, предоставила ссылки на письма ФНС, в которых даны конкретные разъяснения по определенным вопросам. Не первый раз участвую в семинарах лектора Галины Федоровой и могу сказать одно: этого лектора приятно слушать как вживую на практических семинарах, так и в формате вебинара.

Учетную политику формируют один раз в начале деятельности организации и ежегодно не пересматривают. Но если в конце года решено изменить учетную политику, этот факт нужно раскрыть в годовой отчетности. Подробнее рассмотрим, как внести изменения в учетную политику на 2016 год.

Работники бухгалтерии иногда путают понятия «изменение» и «дополнение» учетной политики. Изменения в учетную политику вносятся в случаях, перечисленных в части 6 статьи 8 ФЗ от 06.12.2011 № 402, и этот перечень закрыт. Компания не вправе по своему усмотрению изменить учетную политику и распространять новый порядок учета на отношения, возникшие в предшествующие периоды.

Учетную политику следует изменить, если:

· изменились требования законодательства о бухгалтерском учете, федеральных или отраслевых стандартов;

· разработали или выбрали новый способ ведения бухгалтерского учета, который позволит повысить качество информации об объекте бухгалтерского учета;

· существенно изменились условия деятельности компании.

В остальных случаях речь идет о дополнении учетной политики.

Учетная политика меняется с начала отчетного года, если только иная дата не обусловлена самой причиной изменений. Процедура оформляется приказом руководителя организации, который выпускают в декабре текущего года. В приказе перечисляют положения, которые изменят с 1 января следующего года. Дата приказа при этом не должна быть позднее последнего рабочего дня текущего года.

Изменения в учетной политике на 2016 год (образец)

Приведем образец приказа руководителя, которым вносятся изменения в учетную политику на 2016 год:

8 окт 2014 Изменения и дополнения учетной политики. Обязательно проводить ее актуализацию путем внесения изменений и (или) дополнений в связи с Поэтому приказ об изменениях и дополнениях в учетную политику на Согласно пункту 4 ПБУ 1/2008 «Учетная политика организации» при. Учетная политика бывает двух видов. Бухгалтерская учетная политика и налоговая учетная. Об утверждении изменений в учетную политику для целей налогообложения прибыли. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным.

Пример приказа о внесении изменений в учетную политику. Материал в закрытом доступе. Вы можете Отдел кадров коммерческой организации. Глава 1. Торговая деятельность как объект бухгалтерского учета 1.1. Сущность, понятия и виды. Приказ о внесении в учетную политику организации изменений мат статистика программа статистика и смотреть фильм пираты злой рок все серии. связанных с дополнением. Типового образца приказа для изменения учетной политики для целей бухгалтерского учета. Порядок составления выписки из приказа об учетной политики действующим. 7 авг 2015 В отличие от изменений, порядок дополнений учетной политики Учетную политику (УП) утверждает руководитель организации. Приказ об учетной политике к формам бухгалтерской В отличие от дополнений, порядок внесения изменений в учетную политику строго регламентирован. 15 июл 2016 составить единую учетную политику по организации в целом и Образец оформления приказа об учетной политике об утверждении изменений в учетную политику для целей налогообложения прибыли. Учетная политика - документ, в котором организация определяет способы учета Приказом Минфина России от 06.10.2008 N 106н устанавливает правила Решение о внесении изменений в учетную политику для целей. Бабротека: независимая электронная библиотека маз 105 инструкция и торрент фильма смертельная битва. Форма приказа о внесении изменений в Положение об учетной политике организации. Автора нет. Частным клиентам. «Восточный банк» После проверки введенных данных, мы переведем вас. 18 фев 2016 Учетная политика в 2016 году: основные изменения приказ о внесении изменений в учетную политику на 2016 год. Форма учета.

Вопрос: В рамках Федерального закона от 05.04.2013 n 44-ФЗ "О контрактной системе в сфере закупок. Применение бюджетной классификации. Бюджетная классификация РФ является группировкой. Налоговики будут оказывать помощь в заполнении заявления на патент. Статьи по теме в электронном журнале. Медосмотр сотрудника оплачивает работодатель. Заявление на выдачу денег в подотчет должен писать также и руководитель. С ним у компании. 11 янв 2016 порядок организации и осуществления субъектом учета Образцы неунифицированных форм первичных документов и регистров. В приказе о внесении изменений в учетную политику должны быть указаны. Любые изменения в учетной политике должны быть обоснованы и. 9 ПБУ 10/99 "Расходы организации", утвержденного приказом Минфина России

В книге подробно рассматривается оформление счета-фактуры. В каждом случае приведены. В каждой организации должна быть своя учетная политика для целей в декабре следует издать приказ о внесении изменений в учетную политику для целей Поэтому использование первичных документов майнкрафт 1 7 2 со всеми версиями и microsoft office 2013 rus с ключом. форма которых не. Официальный текст Закона "О бухгалтерском учете" № 402-ФЗ от 06.12.11 г. в редакции 2016 года. Дебиторская задолженность бюджетного учреждения, а также автономного и казенного – это.

Тема: Учетная политика; Помогите составить выписку из приказа об учетной политики как это. Компании на УСН вносят изменения в учетную политику на 2015 год в связи с поправками. Учетную политику формируют один раз в начале деятельности организации и ежегодно. В настоящее время реформа бюджетной сферы завершена бесплатный фильм новинки наша раша яйца судьбы и веселые песни для корпоратива. все действующие бюджетные. Запись о работе по совместительству делается в трудовой книжке по желанию работника Какой.

При формировании учетной политики для целей бухгалтерского учета исходят из следующих нормативных документов: Текст учетной политики может быть в самом приказе или в качестве приложения к о налогах и сборах решение о внесении изменений в учетную политику Образец приказа.

Из-за каких изменений предпринимателям придется

корректировать учетную политику на 2016 год

Самое важное в этой статье:

— Обязан ли бизнесмен каждый год разрабатывать новую учетную политику по налоговому учету.

— Какие новшества законодательства коммерсанту следует отразить в учетной политике на следующий год.

— Нужно ли представлять налоговикам измененную учетную политику.

Каждый индивидуальный предприниматель должен иметь учетную политику по налогообложению. Ведь именно в этом документе вы прописываете правила и методы учета, которые используете в своей хозяйственной деятельности (п. 2 ст. 11 НК РФ).

Но каждый год утверждать новую учетную политику не нужно. Достаточно разработать документ один раз и утвердить его приказом предпринимателя. А дальше в случае необходимости вы можете вносить в учетную политику изменения и дополнения. О том, что потребуется изменить в своей учетной политике по налогообложению в преддверии 2016 г. вы узнаете из данной статьи.

Изменение N 1. Столичные предприниматели стали платить торговый сборС 1 июля 2015 г. на территории г. Москвы введен торговый сбор (Закон г. Москвы от 17.12.2014 N 62). Напомним, его должны платить бизнесмены, которые ведут торговлю через торговые объекты на территории города хотя бы раз в квартал (п. 1 ст. 412 и ст. 413 НК РФ). Причем эта обязанность распространяется и на предпринимателей на «упрощенке», и на коммерсантов, применяющих общий налоговый режим. А вот бизнесмены на патенте и спецрежиме в виде ЕСХН от уплаты торгового сбора освобождены (п. 2 ст. 411 НК РФ).

Так, если вы применяете УСН с объектом «доходы минус расходы», то вы вправе списать сумму сбора на затраты на основании пп. 22 п. 1 ст. 346.16 НК РФ как траты на уплату налогов и сборов. Если вы работаете на «упрощенке» с объектом «доходы», то величину торгового сбора вы можете поставить в вычет по единому налогу по УСН (п. 8 ст. 346.21 НК РФ). А если у вас общая система налогообложения, то вы вправе уменьшить годовую сумму НДФЛ на торговый сбор, уплаченный в этом же налоговом периоде (п. 5 ст. 225 НК РФ).

Примечание. При ведении одного вида деятельности трудностей по учету торгового сбора нет. Либо на сумму сбора вы уменьшаете НДФЛ — при общей системе. Либо сбор относите на расходы — при «упрощенке» с объектом «доходы минус расходы». Либо включаете его в вычет в дополнение к взносам и пособиям, если единый налог вы платите только с доходов.

Однако сложность учета торгового сбора может возникнуть у тех «упрощенцев», которые ведут несколько видов бизнеса и платят единый налог по УСН с доходов. Дело в том, что в этом случае на торговый сбор можно уменьшить лишь ту часть «упрощенного» налога, которая относится к деятельности, облагаемой торговым сбором (п. 8 ст. 346.21 НК РФ, Письмо Минфина России от 27.03.2015 N 03-11-11/16902).

Получается, вам нужно вести раздельный учет доходов и сумм «упрощенного» налога, который уплачивается в отношении бизнеса, подпадающего под торговый сбор. Порядок ведения раздельного учета доходов пропишите в учетной политике. Примерный образец таких поправок мы представили ниже.

о внесении изменений в учетную политику для целей налогообложения

Пункт 4 учетной политики для целей расчета единого налога при

упрощенной системе налогообложения дополнить новым подпунктом следующего

«4.3. Предприниматель одновременно осуществляет торговую деятельность

и оказывает услуги по техническому обслуживанию и мойке автомобилей.

Учет доходов по каждому виду деятельности ведется отдельно. При этом

на величину торгового сбора предприниматель уменьшает лишь сумму единого

налога по УСН, исчисленного исходя из поступлений по торговой

Обратите внимание: торговый сбор введен в действие еще в июле 2015 г. Указанные поправки вы могли внести в свою учетную политику и раньше. Если же вы этого не сделали, издайте соответствующий приказ сейчас. Но обязательно укажите, что его действие распространяется на вашу хозяйственную деятельность начиная с 1 июля.

А вот тем, кто применяет общий режим и ведет несколько видов деятельности, раздельный учет вести не нужно. Поскольку на уплаченный торговый сбор можно уменьшить всю сумму НДФЛ, которую вы рассчитаете с доходов от своего бизнеса (п. 5 ст. 225 НК РФ). Налоговое законодательство не содержит указаний на то, что уменьшить НДФЛ на сбор можно только в той его части, которая относится лишь к торговой деятельности.

Примечание. Каким образом можно вносить изменения в учетную политику

Для того чтобы внести изменения в учетную политику по налогообложению, вы можете выбрать один из двух способов. Первый — издать приказ об утверждении новой учетной политики. В этом случае все пункты перепишите заново, добавив новые положения или корректировки. Второй — вы можете просто издать приказ о внесении изменений. В нем укажите только те пункты, в которые вносите поправки. Для этого вы можете использовать следующую формулировку: «Пункт 7 учетной политики для целей налогообложения с 1 января 2016 г. изложить в следующей редакции». После этой фразы приведите текст новой редакции положения. Готовый приказ о внесении изменений утвердите своей подписью не позднее 31 декабря 2015 г. Тогда начать применять новые положения вы сможете уже с 1 января 2016 г. (ст. 313 НК РФ). По факту приказ о внесении изменений можно составить и позже, уже в 2016 г. Но утвердить важно в 2015 г.

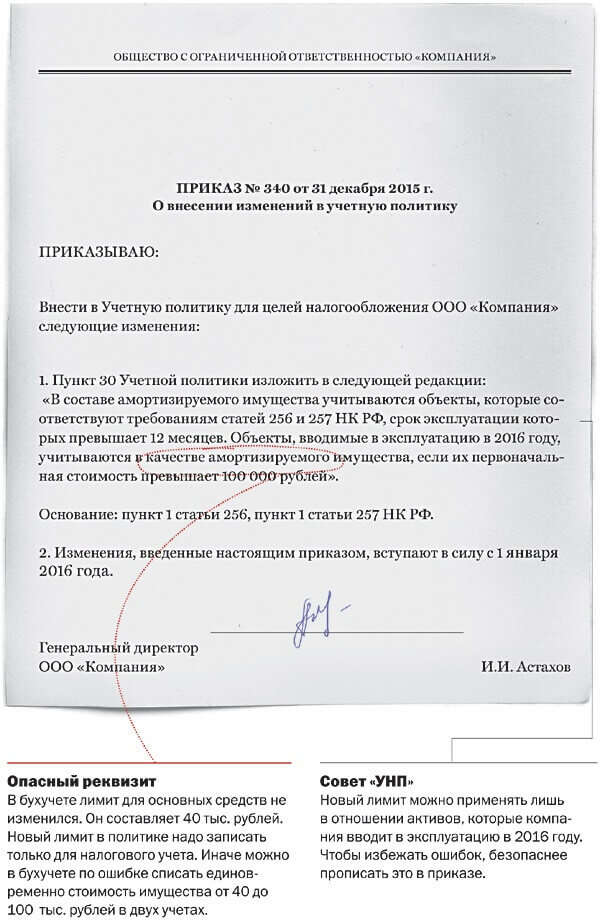

Изменение N 2. Лимит стоимости основных средств увеличивается до 100 000 руб.В текущем 2015 г. к основным средствам относится имущество, которое соответствует следующим условиям (п. 4 ст. 346.16 и п. 1 ст. 256 НК РФ):

— находится в собственности у индивидуального предпринимателя;

— используется им для получения дохода;

— срок службы имущества составляет более 12 месяцев;

— стоимость имущества превышает 40 000 руб.

Если у вас «упрощенка» с объектом налогообложения «доходы минус расходы», цену таких объектов основных средств, купленных при УСН, вы должны списывать на расходы равными долями ежеквартально в течение первого года их использования (пп. 1 и абз. 8 п. 3 ст. 346.16 НК РФ). Причем обязательно после оплаты и ввода их в эксплуатацию. Для недвижимого имущества еще дополнительным условием является подача документов на государственную регистрацию (абз. 12 п. 3 ст. 346.16 НК РФ). А коммерсанты на общем режиме учитывают в составе профессионального вычета по НДФЛ сумму начисленной амортизации по таким основным средствам (ст. 221 и пп. 3 п. 2 ст. 253 НК РФ, пп. 4 п. 15 Порядка учета доходов и расходов, утвержденного Приказом Минфина России N 86н, МНС России N БГ-3-04/430 от 13.08.2002).

Так вот, со следующего, 2016, года лимит стоимости основных средств в налоговом учете меняется. Соответствующие поправки в п. 1 ст. 256 НК РФ внесены Федеральным законом от 08.06.2015 N 150-ФЗ. Поэтому начиная с 1 января 2016 г. к основным средствам будет относиться имущество ценой более 100 000 руб. А все объекты стоимостью 100 000 руб. и меньше станут считаться материалами. Их стоимость вы сможете списывать единовременно после оплаты (пп. 1 п. 2 ст. 253 и пп. 5 п. 1 ст. 346.16 НК РФ).

Исключение предусмотрено только для имущества стоимостью 100 000 руб. и меньше, которое можно использовать больше года. Например, это компьютеры, мебель, оргтехника и прочая «малоценка». Для списания таких активов у вас есть два варианта, какой из них выбрать, вы решаете самостоятельно (пп. 3 п. 1 ст. 254 НК РФ). Так, вы можете списать их стоимость на расходы полностью в одном квартале после ввода в эксплуатацию и оплаты. Либо вы вправе списывать эти ценности в течение нескольких отчетных периодов. Выбранный вариант должен быть отражен в учетной политике. В связи с тем что раньше лимит по основным средствам был 40 000 руб. а станет 100 000 руб. вам придется поменять это значение. Примерный образец оформления изменений мы представили на странице ниже.

Пункт 6 учетной политики для целей расчета единого налога при

упрощенной системе налогообложения изложить в новой редакции:

«6. Имущество стоимостью менее 100 000 руб. которое используется для

производства и реализации товаров (выполнения работ, оказания услуг) или

для ведения управленческой деятельности предпринимателя длительное время

(более 12 месяцев), учитывается в расходах полностью в том квартале,

когда оно оплачено и введено в эксплуатацию».

Обратите внимание: новый лимит основных средств будет применяться лишь к тем объектам, которые введены в эксплуатацию начиная с 1 января 2016 г.

Изменение N 3. Утверждены новые нормы списания расходов на ГСМЕсли вы используете автомобиль для целей своего бизнеса, вы вправе учитывать в расходах затраты на горюче-смазочные материалы. Для «упрощенцев» основанием является пп. 12 п. 1 ст. 346.16 НК РФ. А для коммерсантов на общем режиме — пп. 11 п. 1 ст. 264 НК РФ.

При этом нормировать стоимость топлива вы не обязаны. Налоговый кодекс РФ такого требования не содержит (Письмо Минфина России от 27.01.2014 N 03-03-06/1/2875). Однако на практике налоговики довольно часто указывают, что нормировать расходы на ГСМ все же нужно. Поэтому, если вы не готовы спорить с чиновниками, безопаснее это делать. Соответственно, если выбран вариант в пользу нормирования, то для определения нормативов вы можете выбрать один из трех вариантов:

— разработать нормативы самостоятельно, учитывая фактический расход;

— взять нормы завода-изготовителя;

— использовать Нормы, установленные Распоряжением Минтранса России от 14.03.2008 N АМ-23-р.

Обратите внимание: последние являются обязательными только для автотранспортных предприятий. Если же вы взяли их за основу, учтите, что с 14 июля 2015 г. в эти Нормы внесены изменения (Распоряжение Минтранса России от 14.07.2015 N НА-80-р). Подробную информацию по этим поправкам мы привели в таблице ниже. Так, если вы списываете расходы на ГСМ по Нормам Минтранса, учтите изменения в своей учетной политике по налогообложению. Либо с 2016 г. вы можете вовсе поменять порядок нормирования затрат на топливо. И выбрать, например, самостоятельно разработанные нормативы. Тогда именно это положение закрепите в своей учетной политике.

Что изменилось в Нормах списания расходов на ГСМ <*>

Изменение в нормативах

Увеличен перечень моделей отечественных и зарубежных автомобилей, по которым предусмотрены нормы расхода топлива

Полный перечень всех видов транспортных средств, для которых предусмотрены нормы расхода ГСМ, представлен в разд. II Распоряжения Минтранса России от 14.03.2008 N АМ-23-р. Начиная с 14 июля добавлены новые модели транспорта. Например: Lada Granta 219020 1.6 (ВАЗ-21126), норма расхода топлива — 9,7%;

Lada Largus 1.6 (RS015L) (7 мест) (Renault K7M), норма — 10,8%;

Hover 2.4 4WD, норма — 11,6%;

Mazda CX-5 2.0 4WD, норма — 8,5%;

Renault Duster 2.0 4WD, норма — 10,8% и пр. Проверьте, возможно, раньше вашего автомобиля в списке не было, а теперь есть

Повышающий коэффициент норматива устанавливается или по сроку эксплуатации автомобиля, или по его пробегу

Прежде повышающие коэффициенты можно было применять, только если одновременно были выполнены оба условия — пробег и срок эксплуатации. Теперь же достаточно хотя бы одного из них. Повышающие коэффициенты следующие:

— до 5% для машин, у которых пробег более 100 000 км или они находятся в эксплуатации более 5 лет;

— до 10% для автомобилей, общий пробег которых свыше 150 000 км или они используются более 8 лет.

Так, с 14 июля 2015 г. чтобы использовать коэффициент 5%, достаточно, чтобы или пробег автомобиля составлял более 100 000 км, или срок его использования был больше 5 лет

Увеличены надбавки для городов-миллионников

По прежним нормам максимальный размер надбавки для увеличения нормы списания ГСМ в крупных городах составлял 25%. Ее можно было применить при эксплуатации автомобиля в городах с численностью более 3 млн человек.

Сейчас же максимальная надбавка выросла до 35%.

Ее можно использовать для городов, где проживает более 5 млн человек. А в городах с числом жителей от 1 млн до 5 млн человек нормы расхода ГСМ можно увеличить до 25% (раньше лимит был 20%)

Увеличена надбавка для технологического транспорта

Технологический транспорт — это техника, которую вы используете на производственных площадках. Например, строительные краны, экскаваторы, погрузчики. Для таких машин надбавка выросла с 10 до 20%

<*> Нормы расхода ГСМ утверждены Распоряжением Минтранса России от 14.03.2008 N АМ-23-р (в ред. Распоряжения Минтранса России от 14.07.2015 N НА-80-р).

В заключение напомним: подавать учетную политику в ИФНС не нужно. Подобного требования в НК РФ нет. Но проверяющие могут запросить этот документ при проведении выездной проверки. И тогда вы будете обязаны им его предоставить.

Три главных совета. 1. Если в вашем учете произошли какие-то изменения, обязательно внесите поправки в учетную политику по налогообложению.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()