Категория: Бланки/Образцы

Согласно п.2 ст.18 НК РФ система налогообложения в виде единого налога на вмененный доход (далее – ЕНВД) относится к специальным налоговым режимам, применение которых предусматривает ( абз.2 п.7 ст.12 НК РФ. п.1 ст.18 НК РФ ):

- особый порядок определения элементов налогообложения (объекта, налоговой базы, ставки налога, налоговых льгот и т.д.);

- освобождение от уплаты ряда федеральных, региональных, местных налогов и сборов.

Суть данной системы заключается в том, что при расчете ЕНВД налогоплательщик исходит из размера вмененного дохода, который устанавливается Налоговым кодексом для отдельных видов деятельности. И сумма реально полученного дохода здесь не важна.

Содержание: Полномочия представительных органов при введении ЕНВДВпервые ЕНВД был введен Федеральным законом «О едином налоге на вмененный доход для определенных видов деятельности» от 31.07.1998 г. № 148-ФЗ. Однако с 1 января 2003 года данный закон утратил свою силу. Вместо него Федеральным законом от 24.07.2002 г. № 104-ФЗ вводится в действие новая глава Налогового кодекса 26.3, которая регулирует порядок и особенности применение специального налогового режима в виде ЕНВД и по сегодняшний день.

В частности, соответствующей главой определены виды деятельности, которые могут переводится на ЕНВД, алгоритм расчета налога и сроки его уплаты в бюджет. Данные правила едины на всей территории РФ. Но ввод в действие этой системы относится к полномочиям органов местной власти ( п.1 ст.346.26 НК РФ ):

Поэтому может получиться так, что в пределах одного региона система налогообложения в виде ЕНВД действует только на территориях отдельных муниципальных районов и/или городских округов. Относительно применения данного спецрежима в Ярославской области действует ряд местных актов.

Таблица 1 – Перечень нормативных правовых актов, регламентирующих порядок применения ЕНВД на территориях муниципальных образований Ярославской области

Нормативный правовой акт

В выборе системы налогообложения индивидуального предпринимателя никто ограничить не может, конечно, если бизнес вписывается в рамки режима. Очень важно знать, на какой системе вы находитесь, чтобы вовремя отчитываться перед налоговой. Не знаете, какой у вас режим? Не беда, мы расскажем, как найти эту информацию.

Налоговые режимы различны по своей сути. Очень важно знать, на каком из режимов вы находитесь, чтобы вовремя подавать соответствующие декларации в ФНС и уплачивать необходимые суммы налогов. В противном случае с вас могут взыскать «забытые» платежи, а также штрафы и пени за их просрочку.

Как узнать свою систему налогообложения ИП? Есть несколько способов:

1. Внимательный осмотр имеющихся документов.

Если вы регистрировались как ИП до 2010 года, то при переходе на УСН у вас могло сохраниться уведомление. Кроме того, раньше выдавался документ, дающий налогоплательщику информацию о том, что он может применять УСН. Для ПСН. которую можно применять с 2013 года, предприниматель ведет учет доходов по форме «Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения» (КУДиР на ПСН). В ней указаны сроки действия патента.

2. Изучение платежных документов по налогам.

Вы можете сопоставить выплачиваемые ранее налоговые суммы с доходами, расходами, прибылью и другими показателями, которые могут включаться в налоговую базу того или иного режима налогообложения.

3. Посещение налоговой инспекции.

Вы можете сходить в свое отделение ФНС, предварительно записавшись по телефону или в онлайн-режиме. и проконсультироваться. Также можно выяснить свою систему налогообложения по телефону горячей линии (8-800-222-2222), озвучив свой ИНН .

4. Отправка запроса в налоговую службу.

Чтобы узнать свой режим, можно сделать запрос в ФНС по форме №26.2-7 или о своих задолженностях по налогам и о документах, которые вы предоставляли ранее. Это нужно сделать на официальном сайте ФНС .

Выяснить свою систему налогообложения можно по телефону горячей линии ФНС 8-800-222-2222.

Любые изменения в своей деятельности старайтесь подтверждать документами. Электронные письма от ФНС с цифровой подписью имеют не меньшую силу, чем бумажный экземпляр. Подходя ответственно к ведению документооборота, вы сможете избежать проблем с ведомствами и упростите работу с контрагентами.

Принявший орган: Министерство финансов Российской Федерации

В связи с письмами по различным вопросам применения налога на добавленную стоимость в ситуациях и при условиях, изложенных в письмах, Департамент налоговой и таможенной политики сообщает, что в соответствии с Регламентом Министерства финансов Российской Федерации, утвержденным Приказом Минфина России от 15 июня 2012 г. № 82н. обращения организаций по оценке конкретных хозяйственных ситуаций в Минфине России не рассматриваются и консультационные услуги не оказываются.

Письмо Минфина РФ от 06.12.2016 № 03-07-11/72477В связи с письмами по различным вопросам применения налога на добавленную стоимость в ситуациях и при условиях, изложенных в письмах, Департамент налоговой и таможенной политики сообщает, что в соответствии с Регламентом Министерства финансов Российской Федерации, утвержденным Приказом Минфина России от 15 июня 2012 г. № 82н. обращения организаций по оценке конкретных хозяйственных ситуаций в Минфине России не рассматриваются и консультационные услуги не оказываются.

Одновременно рекомендуем при решении вопроса применения налога на добавленную стоимость в отношении услуг застройщика, оказываемых по договорам участия в долевом строительстве, предусматривающим передачу застройщиком участнику долевого строительства нежилых помещений в многоквартирном доме, руководствоваться Письмом Минфина России от 31 октября 2016 г. № 03-07-15/63397.

Что касается вопроса налогообложения налогом на добавленную стоимость сумм превышения денежных средств, полученных от участников долевого строительства в порядке долевого участия на строительство жилого дома, над фактическими затратами по его строительству, оставшихся в распоряжении организации, то согласно подпункту 23.1 пункта 3 статьи 149 Налогового кодекса Российской Федерации (далее – Кодекс) от налогообложения налогом на добавленную стоимость освобождаются услуги застройщика, оказываемые на основании договора участия в долевом строительстве, заключенного в соответствии с Федеральным законом от 30 декабря 2004 г. № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (за исключением услуг застройщика, оказываемых при строительстве объектов производственного назначения).

На основании статьи 162 Кодекса денежные средства, полученные налогоплательщиком и связанные с оплатой реализованных им товаров (работ, услуг), освобождаемых от налогообложения, в налоговую базу по налогу на добавленную стоимость не включаются. Поэтому суммы превышения, остающиеся в распоряжении застройщика, указанного в подпункте 23.1 пункта 3 статьи 149 Кодекса, не подлежат налогообложению налогом на добавленную стоимость.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с Письмом Минфина России от 7 августа 2007 г. № 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора

Департамента

А. А. Смирнов

По умолчанию организации и индивидуальные предприниматели находятся на общей системе налогообложения. Однако частью второй Налогового кодекса РФ (далее – НК РФ) установлены и специальные налоговые режимы. Это такие режимы как Упрощённая система налогообложения (УСНО) и Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД).

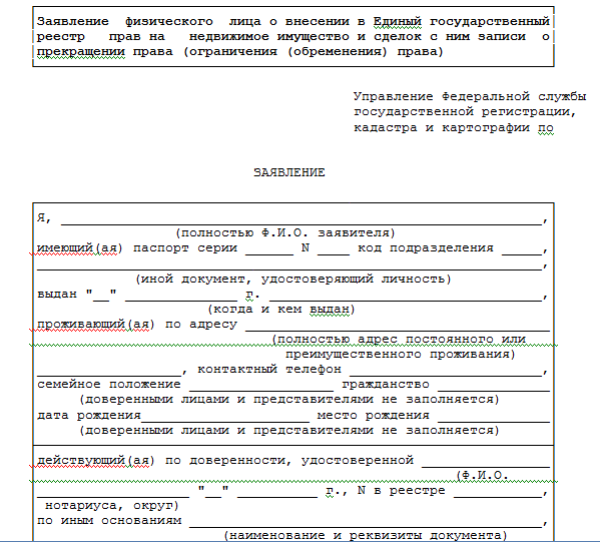

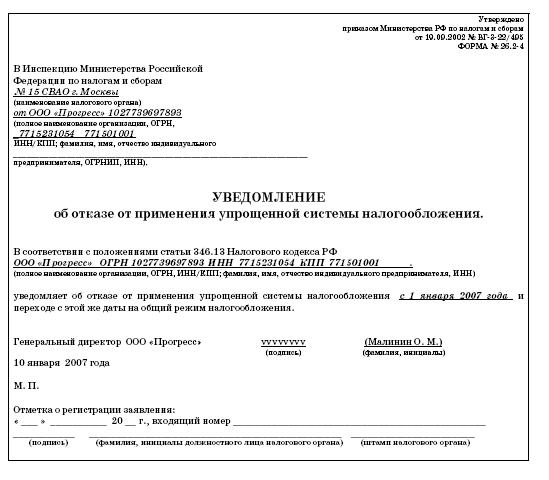

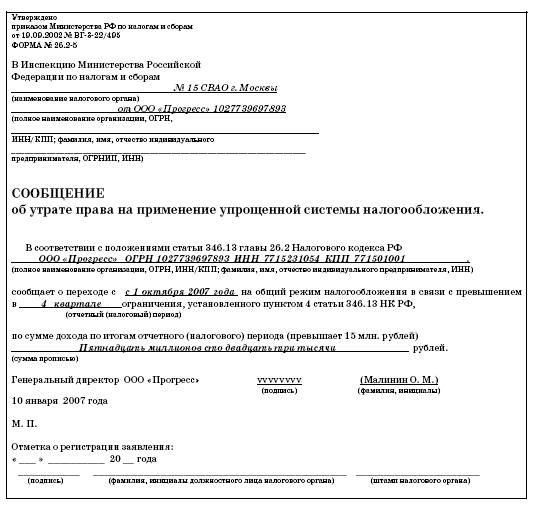

УСНО может применяться как в отношении организаций, так и в отношении индивидуальных предпринимателей и регулируется главой 26.2 НК РФ. Переход на УСНО является добровольным делом организации (индивидуального предпринимателя) и производится по заявлению налогоплательщика в налоговый орган по месту нахождения (для предпринимателя – по месту жительства). Такое заявление может подаваться как при постановке на налоговый учёт, так и в течение предпринимательской деятельности. Если организация или индивидуальный предприниматель обращались в налоговый орган о переходе на УСНО, в документации должна сохраниться копия заявления об этом в налоговый орган, а также уведомление налогового органа о переходе на УСНО или об отказе в таком переходе. В любом случае, к банкам, страховщикам, организациям, имеющим представительства и филиалы, инвестиционным и негосударственным пенсионным фондам, ломбардам и другим организациям и индивидуальным предпринимателям, указанным в части 3 статьи 346.12 НК РФ, УСНО не применяется.

ЕНВД регулируется главой 26.3 НК РФ и применяется независимо от желания субъекта предпринимательской деятельности по тем видам деятельности, для которых ЕНВД введён в действие на местном уровне.

Статья 21 НК РФ предусматривает право налогоплательщика обратиться в налоговый орган за получением разъяснения относительно действующих налогов и сборов, и получить информацию об этом бесплатно, как в устной, так и в письменной форме. Поэтому если у вас нет уверенности относительно того, применяется ли в вашем случае ЕНВД, вы вправе задать такой вопрос налоговому органу.

Что делать, если вы разбили товар в магазине

Форс-мажорная ситуация, когда вы в магазине случайно разбили неоплаченный товар, может случиться с каждым. А.

УСН – это упрощенная система налогообложения, которая является самостоятельным режимом уплаты налогов государству. УСН подразумевает определенный порядок выплаты взносов для ИП, а также других организационных форм.

УСН – это упрощенная система налогообложения, которая является самостоятельным режимом уплаты налогов государству. УСН подразумевает определенный порядок выплаты взносов для ИП, а также других организационных форм.

Система ориентирована на то, чтобы сделать режим уплаты платежей простым и доступным, а также снизить их величину и предоставить выгоду индивидуальным предпринимателям, которые получают небольшие суммы доходов.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и бесплатно !

Плюсы и минусыК преимуществам данного типа налогообложения можно отнести:

Несмотря на многочисленные преимущества, стоит обратить внимание и на минусы:

Всею информацию о данной системе обложения налогами вы можете посмотреть на следующем видео:

Какие предприниматели могут им пользоватьсяДля того чтобы можно было пользоваться системой упрощенного налогообложения, необходимо выполнять ряд условий:

Запрещено использовать данную систему следующих видам организаций:

Различные варианты системы используются ИП, а также маленькими компаниями, которые получают не очень большие суммы доходов. Поэтому применение данного режима имеет ряд своих ограничений, а при несоблюдении правил использование попросту является невозможным.

Различные варианты системы используются ИП, а также маленькими компаниями, которые получают не очень большие суммы доходов. Поэтому применение данного режима имеет ряд своих ограничений, а при несоблюдении правил использование попросту является невозможным.

Есть два основных варианта применения системы – это ставка 6% с доходов. а также 15% с доходов минус расходы. Каждый предприниматель вправе выбирать для себя любой вариант в зависимости от его конкретной сферы деятельности.

Расчет суммы налога, сроки уплатыРассчитывается сумма налога по формуле:

Если ведется расчет суммы поквартально или по полугодиям, то и сумму доходов берут соответствующую. Уплата осуществляется поквартально – а сроки выплаты составляют не позднее 20 числа месяца, следующего за отчетным. Очень важно следить за основными требованиями к оформлению расчетов, чтобы потом не возникало с ними трудностей.

Рассмотрим пример расчета годового взноса по ставке 6%. Общие доходы ИП за этот период составили 2 000 000 рублей. Значит, он должен уплатить:

Налоги уплачиваются по соответствующей отчетности, к оформлению которой также предъявляются определенные требования. При выплате взноса есть определенный порядок: налог оплачивается авансом. Для этого не позже 25 дней с момента окончания отчетного периода сумма засчитывается за счет налога.

Налоги уплачиваются по соответствующей отчетности, к оформлению которой также предъявляются определенные требования. При выплате взноса есть определенный порядок: налог оплачивается авансом. Для этого не позже 25 дней с момента окончания отчетного периода сумма засчитывается за счет налога.

Индивидуальный предприниматель должен предоставить декларацию в налоговый орган региона, где он проживает, форма которой утверждается законодательством. Если подается последняя декларация, и впоследствии деятельность будет прекращена, то происходит это не позднее 25 числа месяца. следующего за отчетным.

В декларации заполняются основные показатели по выручке и налоговой базе, из которой высчитывается сумма налога. Если возникают вопросы касательно заполнения, лучше обратиться к специалистам, которые подскажут все нюансы, чтобы потом не пришлось переписывать. Заполнение декларации является достаточно простым процессом и не занимает много времени.

Посмотреть перечень регионов с налоговыми каникулами для ИП вы можете в этом материале .

Переход на УСН – тонкости и особенностиПереход на УСН является добровольным и занимает не так уж много времени. В целом, можно выделить 2 основных варианта:

Предприниматели могут совмещать рассматриваемую систему налогообложения вместе с ЕНВД. Для этого необходимо в обязательном порядке соблюдать условия: общая численность должна быть не более 100 человек, а остаточная стоимость основных средств, которые используются налогоплательщиком, не должна превышать определенную величину. Налогоплательщик должен заниматься ведением учета операций по отдельности.

Предприниматели могут совмещать рассматриваемую систему налогообложения вместе с ЕНВД. Для этого необходимо в обязательном порядке соблюдать условия: общая численность должна быть не более 100 человек, а остаточная стоимость основных средств, которые используются налогоплательщиком, не должна превышать определенную величину. Налогоплательщик должен заниматься ведением учета операций по отдельности.

Кроме того, ИП могут совмещать УСН с ПСН (патентная система). Она может использоваться предпринимателем касательно видов деятельности, которые имеют патент для ее ведения. Касательно остальных видов деятельности применяется упрощенка.

Совмещение с патентной системой имеет ряд особенностей, которые указаны финансистами в письме:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !