Категория: Бланки/Образцы

Чтобы проверить свою кредитную историю всего за 5 минут, перейдите по этой ссылке

К нам все чаще поступает вопрос, как можно вернуть деньги за страховку по ипотечному кредитованию спустя год или некоторое время. Возврат средств возможен только при досрочном погашении задолженности.

Ипотека обычно сопровождается залогом имущества, на весь срок страхуются риски его утраты или повреждения, эта процедура обязательна по закону. Дополнительной услугой многих банков является страхование от риска смерти, увольнения или прекращения получения стабильного дохода, инвалидности – это также действует в течение всего срока договора, но не относится к обязательным услугам.

Если заемщик выплачивает долг раньше срока, то страховка остается и является настоящим обременением для человека, который только что рассчитался с крупным долгом. Поэтому многие кредитополучатели решают отказаться от нее. О том, как правильно отказаться от подписания договора страховки, читайте здесь .

Одним из наиболее популярных способов является следующий: просто перестать вносить страховые взносы. После этого автоматически должен быть расторгнут договор. Но перед тем, как идти на такие меры, внимательно перечитайте договор, чтобы избежать штрафов.

В некоторых банках применяют разовые платежи за страхование, которые сразу включаются в тело кредита. В таком случае вернуть деньги за неиспользованный срок услуги также можно.

Все, что для этого нужно, это взять в банке справку об отсутствии задолженности и обратиться с ней к страховщику. Обратите внимание, что основным условием является полный расчет по ипотеке с банком, т.е. просто так отказаться от страхования нельзя.

В том случае, если вам отказывают в возврате, выполните следующие действия:

Если вы не знаете, как сделать все это самостоятельно. то рекомендуем обратиться к юристу, который поможет составить претензию, подготовить пакет документов. Процесс, осуществляемый юристами, наиболее эффективен.

Тем более, при оформлении доверенности, заемщику даже не нужно будет присутствовать на заседании суда. Кроме того, некоторые полезные рекомендации может дать и кредитный брокер, о таком специалисте подробнее читайте по этой ссылке .

Основное условие для возврата страховки – досрочное погашение. В некоторых банковских договорах такая возможность предусмотрена при погашении более 80% от стоимости жилья. О том, как правильно погашать ипотеку раньше срока, расскажет эта статья .

Не стоит забывать и о налоговом вычете, который также, как и возврат страховки спустя год или иное время, поможет сократить ваши расходы по ипотеке.

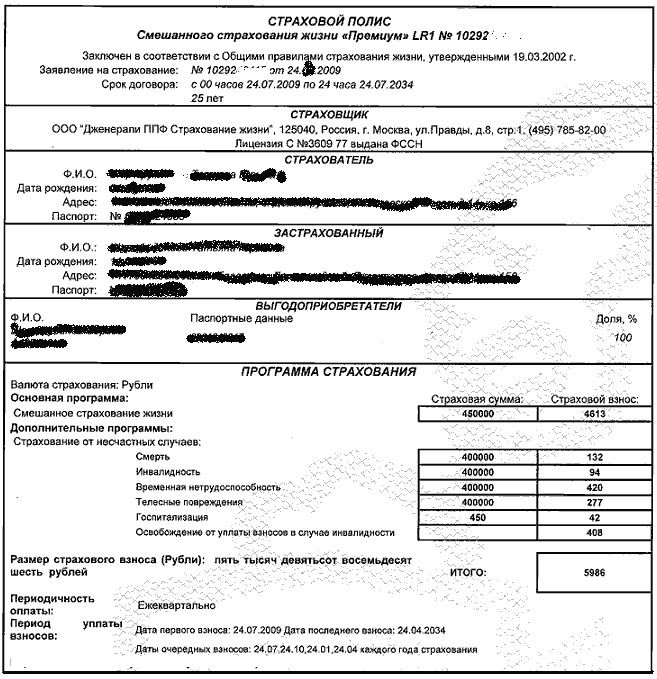

Получение кредита в банке - это процедура, в ходе которой заемщику иногда приходится оплачивать определенные виды комиссий, а также заключать договор о страховании кредита. Если вся сумма долга будет погашена досрочно, у заемщика есть возможность получить возврат страховки по кредиту. Сделать это можно несколькими способами.

Ситуация в структуреНе так давно практически всеми банками были введены новые обязательства для заемщиков в виде страхования здоровья, жизни и имущества. Теперь, оформляя заем или кредит, клиент банка должен подписать страховой договор. Из-за этого возникает необходимость во внесении дополнительных средств. Но законность принудительного страхования иногда оказывается под большим вопросом. И если это знать, то вполне можно получить возврат страховки по кредиту. Закон, действующий на данный момент, вполне позволяет это сделать.

Банковские учреждения страхуют сумму займа с целью обезопасить себя и получить обратно средства, выданные клиенту, при любых обстоятельствах. Действующее законодательство говорит о том, что страхование здоровья и жизни является добровольным, а вот залоговое обеспечение должно защищаться обязательно. В сущности, многими банками навязываются клиентам абсолютно все виды страхования, однако в случае с транспортным средством или недвижимостью, которые выступают в качестве залогового обеспечения для банка, самим заемщикам данная процедура тоже довольно выгодна. Если возникнут непредвиденные обстоятельства в виде частичного разрушения или полного уничтожения дома, то остаток долга должна будет закрыть страховая компания. Однако довольно часто такой взнос выступает в качестве дорогой и излишней опции, и не всегда доступен возврат страховки по кредиту.

Если заемщик уверен в том, что сможет скоро погасить кредит, то такая дополнительная услуга только отнимет у него денежные средства. Стоит соглашаться на заключение со страховой компанией договора исключительно в тех ситуациях, когда займ берется на длительный срок и велика угроза утраты платежеспособности в случае потери работы из-за сокращения рабочих мест либо утраты здоровья. Это страховые случаи, поэтому можно рассчитывать, что компанией будут возмещены денежные средства.

Оформление договораПри получении кредита заемщиком довольно часто оплачиваются различные комиссии, о которых заранее его не оповестили. Нередко ему приходится вносить и так называемую страховую сумму. Если такой договор отсутствовал, то можно обратиться в финансовое учреждение с письменным заявлением на возврат страховки по кредиту. Если банк согласится, то заемщик получит свои средства. Если не согласится, то можно подать судебный иск. Возврат страховки по кредиту будет осуществлен при разрешении дела в пользу заемщика.

«Подводные камни»Когда клиент решается на заключение договора о страховании кредита, ему необходимо изучить все прописанные в нем условия максимально тщательно. В нем указывается сумма полиса, а также перечисляются пункты, касающиеся возможностей возврата страховой суммы в разных ситуациях, в частности в случае, если договор будет расторгнут. У заемщика есть право на предложение определенных и существенных для него условий договора, на которых он готов взять на себя выполнение обязательств.

Такие виды страхования предназначены для того, чтобы дать клиенту возможность погасить кредитную задолженность в ситуации, когда наступает страховой случай.

Описание процедурыКак же в разных регионах нашей страны можно получить возврат страховки по кредиту? Уфа, например, - это город, в котором ее возможно получить в таких учреждениях, как Сбербанк и банк "Ренессанс". В каждом отдельном случае ситуация рассматривается специалистами. При досрочном внесении всей суммы кредита, когда договор страхования еще имеет силу, можно получить деньги, уже отданные страховой компании. Для этого в ее адрес необходимо направить письменное заявление о возврате суммы, которая была переплачена. В лучшем случае сотрудниками компании будут произведены расчеты, после чего можно рассчитывать на возврат страховки по потребительскому кредиту. В худшем вам будет отказано в выплате, и тогда можно подавать исковое заявление в органы судебной власти. По решению суда клиенту будут выплачены остатки оплаченной суммы, а все судебные издержки будет оплачивать компания-страховщик.

В некоторых случаях условия договора могут предполагать необходимость оплачивать страховой полис ежегодно. В этом случае, если кредит будет погашен полностью, клиент может остановить свои выплаты по страховому договору, фактически отказавшись от услуг компании в будущем. Если в договоре отсутствуют какие-то особые условия, то он прекратит свое существование автоматически.

Если же продолжать разговор о том, где именно в отдельных регионах осуществляется возврат страховки по кредиту, Красноярск - это город, в котором ее возможно получить в таких учреждениях, как Сбербанк и "Ренессанс".

Суммы, подлежащие возвратуКогда страховая компания соглашается на расторжение договора и возвращение денег клиенту, она часто нацелена на то, чтобы выплатить клиенту меньше положенной суммы, уменьшает ее за счет того, что включает в расчет свои расходы. Возврат страховки по кредиту пока что осуществляется без проведения каких-то специально разработанных и утвержденных методик расчета суммы. В случае расторжения договора досрочно действует лишь положение, которым допускается удержание средств за счет затрат организации на обслуживание договора в течение периода его действия. У клиента есть право на требование предоставления сметы затрат по факту за это время. В основу данного расчета должно закладываться только комиссионное вознаграждение работнику фирмы за то, что он сопровождал конкретный договор.

Отказ в выплате страховкиКомпания может отказать клиенту в выплате суммы страхования, полагающейся ему, ссылаясь на определенные обстоятельства:

- Пропуск срока подачи заявления. Обычно он составляет месяц с момента наступления страхового случая, если в договоре не указано иное. Если написать заявление по каким-то причинам невозможно, то следует оповестить работника компании.

- В заявлении отсутствуют требуемые данные: номер договора и дата его заключения, информация о застрахованном лице, а также нет даты возникновения страхового случая или его обстоятельств.

- Не приложены документы о факте наступившего несчастного случая, необходимые для выплаты.

Пакет документов может иметь различный состав в зависимости от вида страхового случая:

В последнем случае будет произведен возврат страховки по кредиту. "Ренессанс" - это банк, в котором возврат осуществляется выгодоприобретателю, указанному в договоре, либо наследнику. Получение денежных средств в банке "Ренессанс" не представляет особой сложности, если вами будут соблюдены условия договора. Для этого просто нужно предоставить полный пакет требуемых документов.

Знайте свои права!В соответствии с законом «О страховании вкладов физических лиц в банках РФ», процесс оформлении кредита не позволяет финансовым учреждениям требовать от заемщиков страховать свое здоровье или жизнь. Однако большинство таких организаций, чтобы получить определенную выгоду, пользуется незнанием клиентами законов и своих прав. Чаще всего клиенты не вычитывают досконально условия договоров, а соглашаются на оформление страховки, так как убеждены, что это обязательное условие кредитования.

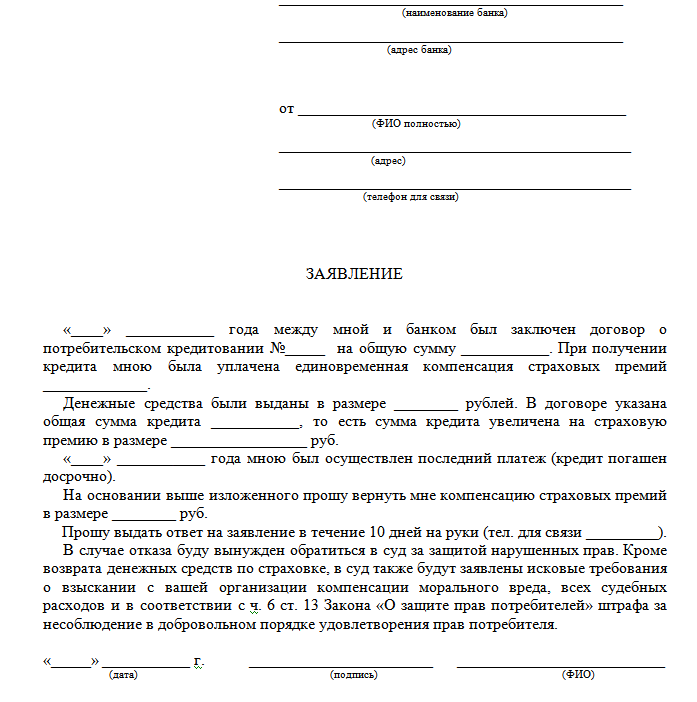

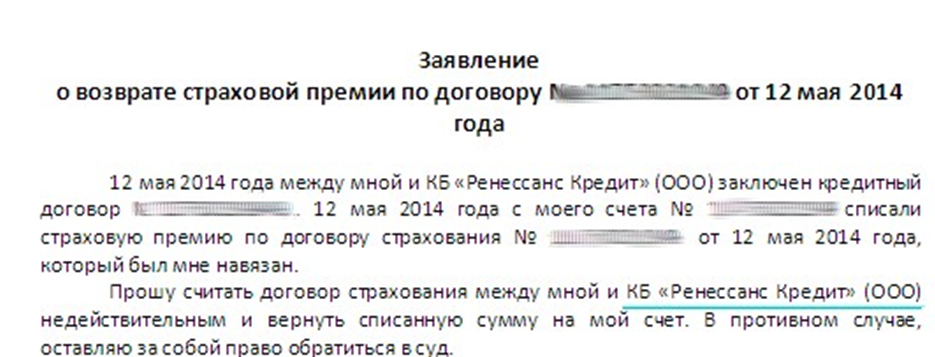

Однако у заемщика есть право отказаться от страховки даже после того, как он ее подписал. Для возврата денег, которые по ней были уплачены, заемщику требуется написать соответствующее заявление, а затем отнести его в банк или страховую компанию. В случае отклонения просьбы можно обратиться в суд и Роспотребнадзор с исковыми заявлениями. Однако в этом случае все судебные издержки клиент должен будет оплатить самостоятельно.

Условия кредитного договораПеред тем как обратиться, например, в Сбербанк, возврат страховки по кредиту в котором вы хотите потребовать, необходимо внимательно изучить кредитный договор. Если в нем указано, что при досрочном погашении возврат невозможен, тогда иск будет судом отклонен, ведь банком не будут нарушены какие-либо права заемщика.

Взгляд с другого ракурсаСтраховку можно рассматривать и с другой стороны. Она является очень выгодным способом денежного вложения, а также возможностью для возврата своих средств в случае наступления какой-либо непредвиденной ситуации.

Заемщик при желании может сохранить отношения со своей страховой компанией, однако после того, как будут завершены кредитные обязательства, требуется переоформить договор так, чтобы выгодоприобретателем стал либо сам заемщик, либо его родственники, а не банк, в котором оформлялся кредит, например, Сбербанк.

Возврат страховки по кредиту при погашении ипотеки или автокредита досрочноСтрахование недвижимости и автомобиля – это обязательные условия для оформления займа. Это инструмент защиты банка от возможных рисков, так как приобретаемый автомобиль или недвижимость становятся чаще всего залоговым имуществом. Но если погашение кредита было досрочным, а страховка остается действующей, то у заемщика есть право на возврат остатка средств. Для этого пишется заявление, с которым нужно обратиться в страховую компанию.

В ситуации со Сбербанком, как и со всеми остальными, все будет так. Если на протяжении месяца после оформления ссуды заемщик обратился с просьбой о возврате страхового взноса и банком его просьба была удовлетворена, то всю сумму он получит в полном объеме.

В случае, когда с момента оформления займа прошел больший промежуток времени, заемщик может рассчитывать на возврат только части страхового взноса. Для этого ему требуется обратиться в офис Сбербанка с паспортом и заявлением. На рассмотрение ситуации обычно требуется примерно месяц. Если банком будет удовлетворен запрос заемщика, то средства перечислят на его банковскую карту или личный счет. Точно так же работает и "Совкомбанк". Возврат страховки по кредиту не производится только в случае обстоятельств, описанных выше.

Перед тем как подписывать договор страхования кредита, необходимо тщательно и пристально изучить все его положения, а также включить в него пункт о возможности расторжения и прописать условия для возврата страховки. Рекомендуется заключать такой договор в случае, если вы берете кредит на длительный срок и не уверены, что сможете его досрочно погасить. Если удалось выплатить его раньше времени, то можете смело писать заявление на возврат страховки по кредиту.

С 1 июня 2016 года вступили в силу указания ЦБ РФ «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования».

Разберем этот документ по конкретным вопросам, которые чаще всего возникают у страхователей, в том числе и ипотечных заемщиков.

1. В течении какого времени можно расторгнуть договор и вернуть деньги?

В течении 5 рабочих дней при условии, что за это время не произошел страховой случай.

2. Каким образом можно отказаться от страховки?

Написать заявление об отказе от добровольного страхования и предоставить его страховщику.

3. Возвращается полная сумма или нет?

Если договор страхования вступает в силу после того, как страхователь написал заявление о его расторжении, то возвращается вся сумма страховой премии.

Например, договор страхования заключен 1 августа, но вступает в силу 15 августа. Тогда, если в 5-дневный промежуток от момента заключения договора, написать заявление о его расторжении, страховщик вернет всю сумму. Поскольку договор еще не вступил в силу и страховщик не брал на себя обязанности по нему.

Если же договор страхования вступает в силу с момента его подписания, либо в течении 5 дней, то возвращается сумма страховой премии за минусом той части премии, пропорциональной количеству дней, в течении которого страховщик нес обязанности по договору.

Например, договор страхования заключен 1 июля и вступает в силу на следующий день — 2 июля. Страхователь написал заявление на расторжение договора 4 июля. Таким образом, договор фактически действовал 3 дня — 2, 3 и 4 июля. При страховой премии в 10 000 руб. страхователь получит около 9917 руб. ((10000/365)*(365-3)).

4. Можно ли вернуть деньги за страхование имущества при ипотеке?

Нельзя, поскольку данный вид страхования является обязательным при ипотечном кредитовании. Заемщик обязан застраховать приобретаемую недвижимость в пользу банка.

5. Можно ли вернуть деньги за страхование жизни и здоровья при ипотеке?

Данный вид страхования является добровольным, поэтому расторгнуть договор и вернуть деньги можно. Но перед этим стоит внимательно изучить кредитный договор. Поскольку в том же Сбербанке, например, отказ от добровольного личного страхования влечет за собой увеличение процентной ставки на 1 п.п.

6. Можно ли вернуть деньги по старым договорам страхования?

Нельзя, указание распространяется на новые договора, заключенные с 1 июня 2016 года.

Если остались вопросы, оставляйте их в комментариях.

Мадина 22.09.2016 07:20

Здравствуйте! Застраховали детей от несчастных случаев на 100 тыс долларов в 2013 г. хотела расторгнуть в том же году, но нам отказали. Пришлось каждый год вносить 20 тыс долларов по договору на 5 лет, в 2015 году попросили расторгнуть договор. так как доллар подорожал и возможности выплачивать указанную сумму не могли, отказали. но как альтернативу предложили составить новый договор. в котором дети застрахованы от смерти до 2018 году, на 30 тыс долларов обоих детей или деньги в размере 28 тыс долларов вернут лишь в 2018 году в рублях по курсу центробанка ( хочу подметить. что общая суммы, которая внесена была за первый договор в течение двух лет составило 41 тысяча долларов, нам их не вернули, а составили другой договор стуказанными выше условиями, могу ли я вернуть свои кровные 41 тысяч долларов хотя бы через суд, так как банк навязывает лишь свои правила

gidbanki 26.09.2016 11:35

Добрый день, ваш вопрос мало относится к теме статьи. И судя по вашему описанию, это больше похоже на мошенничество, чем на страхование. Лучше вам обратиться в суд.

Александр 6.10.2016 08:17

Добрый день! Заключен договор страхования жизни со «Сбербанк страхование». 5 дней с момента заключения договора не прошло. Можно ли расторгнуть договор со Сбербанком, не получив при этом «санкции» в виде +1% к ставке по ипотеке в том же Сбербанке? При этом заключить договор страхования жизни в другой страховой компании. Это имеет смысл в плане экономии средств т.к. в сбербанк страхование премия составляет 1%, что больше чем в большинстве страховых компаний. Договор страхования со сбербанком был заключен в оперативном порядке, т.к. истекал срок действия страхового полиса за предыдущий год и не было времени для поиска другого страховщика.

gidbanki 6.10.2016 11:09

Олег 13.10.2016 08:53

Здравствуйте! Навязали страховку жизни в Сбербанке, через 10 дней я написал заявление о растаржении, ответили отказом. Причем с их слов расторгнуть нельзя вообще никак, даже с получением не полной суммы. Это действительно так и ничего нельзя сделать?

gidbanki 13.10.2016 10:15

Добрый день, нужно читать условия договора, там должны быть прописаны условия его расторжения. Но имейте ввиду, что в гражданском кодексе РФ (статья 958. Досрочное прекращение договора страхования) указано:

При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Юлия 19.10.2016 14:25

Если договор страхования жизни, заключенный со сбербанком при получении ипотеки истекает сроком, возможно заключить договор страхования с другой компанией и предоставить в сбер. При этом не получив санкции увеличение процентной ставки?

Да, если предусмотрено условиями кредитного договора

Заключение договора является добровольным

Из таблицы видно, что обязательным видом страхования является страхование объекта залога – так банки снижают свои риски утратить залог. Размер страховой премии зависит от тарифа страховой компании или банк (если он самостоятельно страхует недвижимость). Неуплата или несвоевременная оплата страховой премии по этому виду страхования может стать причиной для расторжения кредитного договора и досрочного возврата кредита, так как является прямым нарушением условий.

Страхование титула (титульное страхование) необходимо в случае, если квартира, которая приобретается в кредит, была подарена прошлому собственнику. В течение трех лет, пока действует титульное страхование, истекает срок исковой давности, поэтому спустя этот период, заключать договор страхования титула нецелесообразно и бессмысленно. Впрочем, такую страховку требуют не во всех банках.

Страхование жизни и здоровья заемщика – самая дорогая «услуга» из всех указанных видов. Чем старше человек, тем дороже будет страховка. Многие банковские структуры идут на различного рода ухищрения, чтобы навязать ее клиенту: пугают отказом в выдаче кредита, предупреждают о повышении процентной ставки и т.д.

Изменения в законодательстве привели к тому, что заключение договора страхования жизни и здоровья является исключительно добровольным, поэтому банк не вправе заставить клиента заключать договор. В то же время, при отказе заемщика от страховки банк в принципе может не выдать кредит по «неизвестным» причинам. Попавшись в ловушку банка, вы вправе вернуть страховку, в том числе после досрочного погашения задолженности.

Почему при досрочном погашении задолженности возможно вернуть страховку?Обычный договор страхования заключается на весь срок кредитования с ежегодной пролонгацией (продлением) и оплатой. Страховой полис распространяет свое действие на один календарный год, считая с момента оплаты страховой премии. Если кредитный договор по этому полису досрочно расторгнут в связи с погашением задолженности, то объект страхования по умолчанию не требует страхования (простыми словами – страховать уже нечего), поэтому вернуть страховку за неиспользованные месяцы вполне возможно.

В этом вопросе есть одно, довольно важное ограничение – возврат страховки при досрочном погашении ипотеки должен быть прописан в договоре или правилах страхования. Если в документах прописано, что страховая премия остается у страховой компании (или банка) в случае досрочного погашения задолженности, то вернуть остаток средств скорей всего не удастся.

Если же такой пункт есть, а банк или страховая компания отказывают по неизвестным причинам, можно составить исковое заявление в суд для взыскания суммы в судебном порядке. Таким же образом следует поступать, если банк принудил к страхованию жизни и здоровья, а вы вовремя не заметили.

Как вернуть страховую премию при досрочном закрытии кредита?Итак, вы досрочно погасили задолженность по займу и хотите получить остаток средств по действующему страховому полису. Тогда:

Сумма, которую можно получить при погашении кредита, зависит от первоначальной страховой премии и неиспользованного периода страхования.

Пример. Господин N заключил договор страхования и подписал страховой полис с 01.01.2016 по 31.12.2016 г. Страховая премия составила 12000 руб. В июне (30.06.2016 г) заемщик досрочно закрыл задолженность по ипотеке и обратился в страховую компанию за возвратом денежных средств. Выплаченная сумма составила:

Где 12 000 – сумма годовой страховой премии

12 – количество месяцев в году

6 – количество незадействованных месяцев. Если месяц не полный, учитывается количество дней. Например, если кредит закрыт за 10 дней до окончания, то к предыдущим расчетам необходимо добавить сумму:

Таким образом, если господинN закрыл кредит 30.06.2016 г, то он может вернуть 6000 рублей, а если 20.06.2016 г, то сумму в размере 6333,33 руб.