Категория: Бланки/Образцы

Добрый день, дорогие коллеги!

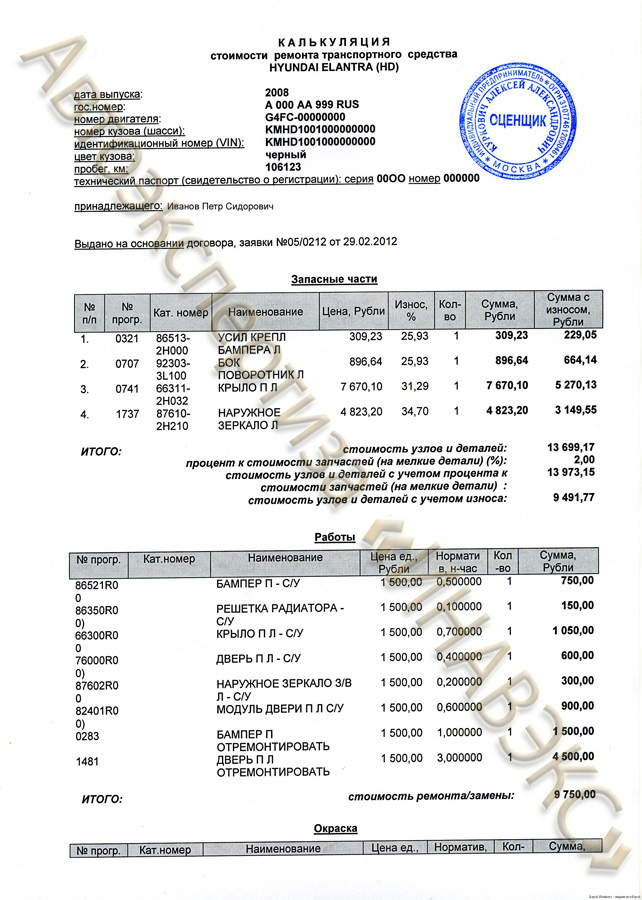

Прошу помощи срочно. Ситуация такая - сделали текущий ремонт автомобиля, получили от компании, которая производила ремонт, наряд-заказ, в котором акт на выполненные работы и запчасти, которые были использованы для ремонта. Я не знаю, как все это списать, суммы по услугам и запчастям одинаковые. Мне подсказывали, что услуги можно списать на 93. А запчасти? Очень прошу, не судите строго, работаю главным - месяц, если кто-то откликнется, умоляю, распишите поподробней, что, куда и на какой счет. Что это за увеличение балансовой стоимости на 10%? Мне очень нужна помощь и я уже видела подобные разъяснения на форуме, но там все описано очень сложным для меня бух. языком. Я очень стараюсь, и уверенна, что со временем стану одолевать это сама, а сейчас очень жду ответа. Всем спасибо огромное. Если можно, то на електронку 1088841@mail.ru

Здравствуйте! Не знаю, насколько эта тема для Вас еще актуальна, но решила высказать свое виденье этой ситуации, т.к. сама начала заниматься транспортом предметно и конкретно совсем недавно. В ситуации с ремонтом авто самое важное разделить ремонт и ТО (т.к. ТО идет на расходы, а ремонт на увеличение стоимости ОС). Я для этого создала внутренний документ «Положення про проведення технічного обслуговування та ремонту автомобіля» на основании Положения о техническом обслуживании и ремонте дорожных транспортных средств автомобильного транспорта, утвержденному приказом Минтранспорта от 30.03.98 г. № 102. Как видите документ Минтранса «старенький» из-за этого взяла из него общие фразы и термины. Важно указать, что ремонтом является ремонт или замена базовых агрегатов (их перечень приведен в док. Минтранса). Перечень работ при ТО можно взять из сервисной книжки авто и дополнять по мере возникновения новых работ. Было бы неплохо, если бы контрагент в акте указывал сам что производил ремонт либо ТО.

После разделения работ на ТО и ремонт. ТО – отношу на расходы (если у Вас торговля и авто принимает участие при сбыте – 93 счет). А вот с ремонтом – это уже на Ваше усмотрение. Я придерживаюсь мнения, что при наличии 10% лимита ремонт относится на расходы (93 сч.), а после его исчерпания – на увеличение первоначальной стоимости (15, а потом 10 счет).

P.S. Для меня тема транспорта и списания ГСМ достаточно животрепещущая из-за этого буду рада если Вы будете задавать вопросы на которые сможем находить совместные решения. Если будут вопросы по отражению ремонта в 1С пишите – чем смогу, тем помогу.

Ниже привожу статью и комментарий с сайта бух сайта

Техобслуживание и ремонт авто: разграничение расходов 11.05.2012

Мининфраструктуры в письме от 03.02.2012 г. № 1075/25/10-12 отмечает, что выполненные работы относятся либо к техническому обслуживанию, либо к ремонту автотранспорта на основании перечней и порядка выполнения работ, регламентированных разработчиком (производителем) дорожных транспортных средств и их составляющих и (или) по записям, разработанным в инструкциях по эксплуатации и (или) в сервисных книгах, а также в нормативных документах. При этом в соответствии с п. 24 Правил предоставления услуг по техническому обслуживанию и ремонту автомобильных транспортных средств, утвержденных приказом Минтранспорта от 11.11.2002 г. № 792, исполнитель соответствующих услуг оформляет для юрлиц отдельные финансовые документы на оплату материалов и услуг по техобслуживанию и отдельные документы на оплату материалов и выполнение работ по ремонту.

Если эксплуатационная документация отсутствует, отнесение выполненных работ осуществляется согласно Положению о техническом обслуживании и ремонте дорожных транспортных средств автомобильного транспорта, утвержденному приказом Минтранспорта от 30.03.98 г. № 102.

В налоговом учете расходы на техобслуживание и ремонт отражаются следующим образом.

Расходы на техосмотры и техобслуживание относятся на расходы в зависимости от направления использования основного средства (могут попадать в состав себестоимости, административных расходов, расходов на сбыт или прочих операционных расходов)

Расходы на проведение ремонтов — в пределах 10%-го «ремонтного» лимита включаются в расходы в периоде осуществления ремонта (в зависимости от направления использования основного средства);

— в сумме превышения относятся на увеличение первоначальной стоимости ремонтируемого объекта и подлежат дальнейшей амортизации, с учетом общих правил — с месяца, следующего за месяцем проведения ремонта

По материалам: бух журнала

Ирина

13.05.2012 03:10:23

ерунда, это Положение о ТО и ремонте дорожных транспортных средств, все-равно там точно никогда не было определено, есть там ТО базовое, всякие ТО-1, ТО-2, замена масел, но это все по нормам, там написано именно для всех без индивидуальных особенностей, которые присущи каждому. Единственно на что я делаю акцент и использую из данного положения так это то, какие агрегаты базовые, а какие нет. И делаю так, если ремонтируем основной (базовый) агрегат авто, то сумму отношу в ремонты, а все остальное в ТО (если в акте нет слова ремонт, оно налоговикам сразу режет слух), иначе авто обойдется золотым, если все запчасти, ТО и ремонты относить на увеличение. Помнится мне приходила налоговая и умники говорили, что абсолютно все запчасти надо относить на увеличение стоимости авто. беспредел. лично я считаю, что согласно нормам НКУ к 10% лимиту надо относить именно те ремонты, которые приводят к увеличению первоночально ожидаемых выгод от использования авто. А если авто просто поддерживаешь в рабочем состоянии, то какое здесь увеличение выгод? Но ГНИ считают по своему, вот теперь сидишь и переживаешь за свои расходы по ТО и установленным запчастям и обкладываешь себя всякими бумажками. Бухгалтерия транспортного предприятия - головная боль. с нашим законодательством.

Kometa писал(а): Добрый день! Проконсультируйте, пожалуйста.

Предприятие на ЕН, услуги по автоперевозкам, т.е. запчасти покупаются постоянно, ремонт производится своими силами.

При оприходовании используются счета 22 (до 500,00 грн) и сч.207 (до 1000,00), от 1000,00 до 2500,00 - сч. 1531 (С учетом полезности и сроков эксплуатации, тогда и 500 грн.запчасть может быть на 1531).

Т.к. 10% лимит нам как единщику не грозит, все запчасти с 20 и 22 счетов списываются на затраты, МНМА - вводятся в эксплуатацию и списываются все 100% согл.учетной политике.

Нужны ли приказы или ремонтные акты на каждый ремонт (списание) запчастей? и что-то вдруг одолели сомнения на счет правильности того, что нам можно относить всё на затраты.

Ремонт в бухучете полностью на затраты. Но нужен первичный документ. (ОЗ-2 может пригодиться также)

Первичный документ - обязателен акт на каждый ремонт с указанием использованных запчастей или можно оформить приказом без указания наименований запчастей, но с итоговой суммой?

Спасибо.

Kometa писал(а): Добрый день! Проконсультируйте, пожалуйста.

Предприятие на ЕН, услуги по автоперевозкам, т.е. запчасти покупаются постоянно, ремонт производится своими силами.

При оприходовании используются счета 22 (до 500,00 грн) и сч.207 (до 1000,00), от 1000,00 до 2500,00 - сч. 1531 (С учетом полезности и сроков эксплуатации, тогда и 500 грн.запчасть может быть на 1531).

Т.к. 10% лимит нам как единщику не грозит, все запчасти с 20 и 22 счетов списываются на затраты, МНМА - вводятся в эксплуатацию и списываются все 100% согл.учетной политике.

Нужны ли приказы или ремонтные акты на каждый ремонт (списание) запчастей? и что-то вдруг одолели сомнения на счет правильности того, что нам можно относить всё на затраты.

Ремонт в бухучете полностью на затраты. Но нужен первичный документ. (ОЗ-2 может пригодиться также)

Первичный документ - обязателен акт на каждый ремонт с указанием использованных запчастей или можно оформить приказом без указания наименований запчастей, но с итоговой суммой?

Спасибо.

Подскажите пожалуйста. Тоже очень интересует этот вопрос.

Запасные части приобретаются организациями, имеющими автотранспортные средства, для ремонта и замены изношенных частей автомобилей. Запчасти могут быть изготовлены на самом предприятии, поступить от поставщиков или подотчетных лиц, закупающих материалы за наличный расчет.

Все приобретенные запчасти приходуются на складе. Материально ответственное лицо в день поступления ценностей на склад составляет в одном экземпляре приходный ордер по форме N М-4. Приходный ордер выписывается на фактически принятое количество ценностей. Поступающим на склад запчастям присваивается номенклатурный номер. На каждый номенклатурный номер открывается карточка учета материалов по форме N М-17. Записи в карточке ведутся материально ответственным лицом на основании первичных приходно-расходных документов в день совершения операции.

Представитель ремонтного цеха (либо водитель, механик гаража или другое назначенное лицо, если на предприятии нет ремонтной службы) получает запчасти со склада по требованию-накладной формы N М-11. Накладную в двух экземплярах составляет материально ответственное лицо склада, сдающее материальные ценности. Ее подписывают сдатчик и получатель запасных частей. Новые запасные части выдают из кладовой только в обмен на изношенные. Изношенные запасные части, подлежащие ремонту, передают в ремонтный цех (участок), а после ремонта возвращают на склад. Негодные к дальнейшему использованию запчасти актируют и приходуют в кладовой по массе лома как прочие материалы.

В установленные организацией сроки материально ответственное лицо склада сдает в бухгалтерию материальный отчет в форме реестра приходных и расходных документов с приложенными первичными документами (приложение 7).

Примечание: правила документального оформления движения материалов являются одинаковыми для всех предприятий, как крупных, так и совсем небольших с численностью работающих до 10 человек. Даже в небольшой организации должен быть завхоз (либо сотрудник, выполняющий функции завхоза), который ведет документальный учет материальных ценностей, приобретаемых организацией и расходуемых в процессе хозяйственной деятельности. К таким материальным ценностям относятся не только запчасти, топливо, но и канцелярские принадлежности, производственный и хозяйственный инвентарь со сроком службы менее 12 месяцев и пр. На небольшом предприятии можно не составлять требование-накладную по форме N М-11, а оформлять отпуск материалов непосредственно в карточке учета материалов формы N М-17, в которой расписывается получатель материалов.

Бухгалтерский учет запасных частей ведется на балансовом счете 10-5 "Запасные части". Учет запасных частей ведется отдельно по учетным позициям:

- запасные части новые;

- запасные части отремонтированные;

- запасные части, подлежащие ремонту.

Этот учет ведет материально ответственное лицо склада (зав. складом или кладовщик) по видам запчастей и номенклатурным номерам.

В организациях, имеющих в своем составе ремонтный цех (участок), создается обменный фонд полнокомплектных двигателей, узлов, агрегатов. Движение обменного фонда отражается на отдельном субсчете второго уровня, открываемом к счету 10-5. В таких организациях для учета запасных частей используют счета 10-5 "Запасные части" и 10-5 "Обменный фонд".

Поступление запасных частей на предприятие отражается проводками:

Дебет 10-5 Кредит 60

- отражено поступление запчастей от поставщика;

Дебет 10-5 Кредит 71

- отражено поступление запчастей, приобретенных за наличный расчет подотчетным лицом;

Дебет 10-5 Кредит 20 (23)

- запчасти изготовлены в цехе (на участке) предприятия.

Списание запчастей отражается по кредиту балансового счета 10-5 и дебету счетов учета затрат на производство (20, 23, 25, 26) или расходов на продажу (44). При оприходовании негодных запасных частей по массе лома делают проводку:

Дебет 10-6 "Прочие материалы" Кредит 10-5 "Запасные части".

ООО "Автомобилист" в апреле произвело закупку запасных частей у поставщика ООО "Сервис" на сумму 48 000 руб. в том числе НДС (8000 руб.). В этом же месяце мастер ремонтного цеха получил на складе новые запасные части в обмен на изношенные на сумму 7000 руб.

Все полученные мастером новые запчасти в апреле были использованы для ремонта автомобилей. Изношенные запчасти ремонту и дальнейшему использованию не подлежат, о чем был комиссионно составлен акт. Эти запчасти были оприходованы по стоимости лома 350 руб.

В апреле бухгалтер ООО "Автомобилист" сделает проводки:

Дебет 10-5 Кредит 60

- 40 000 руб. - отражено поступление запчастей от ООО "Сервис" (проводка сделана на основании приходного ордера формы N М-4);

Дебет 19-3 Кредит 60

- 8000 руб. - отражен НДС, предъявленный поставщиком (проводка сделана на основании счета-фактуры, выставленного ООО "Сервис")

Дебет 60 Кредит 51

- 48 000 руб. - перечислены денежные средства поставщику запчастей (основание для проводки: банковская выписка по расчетному счету);

Дебет 68 Кредит 19-3

- 8000 руб. - налоговый вычет НДС по оприходованным и оплаченным запчастям (основание: счет-фактура и банковская выписка):

Дебет 10-5 (аналитический учет "Запчасти в цехе") Кредит 10-5 (аналитический учет "Запчасти на складе, новые")

- 7000 руб. - запчасти выданы со склада в ремонтный цех (основание: требование-накладная по форме N М-11);

Дебет 10-5 (аналитический учет "Запчасти на складе, изношенные")

- 350 руб. - оприходованы изношенные запчасти, переданные из ремонтного цеха (основание: требование-накладная по форме N М-11);

Дебет 10-6 "Прочие материалы" Кредит 10-5 (аналитический учет "Запчасти на складе, изношенные")

- 350 руб. - негодные запчасти оприходованы как лом (основание: акт, составленный инвентаризационной комиссией и утвержденный руководителем ООО "Автомобилист");

Дебет 23 Кредит 10-5 (аналитический учет "Запчасти в цехе")

- 7000 руб. - списаны на затраты ремонтного цеха запчасти, использованные для ремонта автомобилей (основание: материальный отчет мастера цеха).

Водитель служебного легкового автомобиля небольшого предприятия приобрел за наличный расчет запасную часть для замены вышедшей из строя. Стоимость запчасти - 210 руб. Запасная часть сразу была установлена на автомобиль. В бухгалтерском учете следует отразить эту операцию таким образом:

Дебет 71 Кредит 50

- 210 руб. - по расходному ордеру водителю выданы денежные средства из кассы предприятия для приобретения запчасти;

Дебет 10-5 Кредит 71

- 210 руб. - запасная часть оприходована на основании товарного чека и чека ККМ, приложенных к авансовому отчету водителя.

Кроме этих документов, завхоз (или иное уполномоченное лицо) составляет приходный ордер по форме N М-4 и открывает карточку учета материалов по форме N М-17. Водитель расписывается в карточке за получение запчасти, что заменяет расходный документ для материально ответственного лица.

Дебет 26 Кредит 10-5

- 210 руб. - запасная часть использована для замены изношенной. Эту проводку бухгалтер делает на основании материального отчета завхоза (реестра приходных и расходных документов). В приходной части реестра завхоз указывает наименование магазина, в котором была приобретена запасная часть, дату и номер товарного чека, а также дату и номер авансового отчета, к которому приложен этот чек. В расходной части реестра завхоз указывает номер карточки учета материалов, в которой расписался водитель за получение запчасти;

Дебет 10-6 Кредит 26

- 2 руб. - изношенная запчасть непригодна для дальнейшего использования, она оприходована по цене лома на основании акта, составленного инвентаризационной комиссией и утвержденного руководителем предприятия.

Примечание. Если запчасть не может быть оприходована как лом или утиль, то в акте необходимо указать, что запчасть уничтожена (разломана на части, разбита и т.п.) и вывезена на свалку.