Категория: Бланки/Образцы

На первый взгляд, алгоритм расчета среднего заработка для отпуска прост. Однако на практике нужно учитывать много нюансов. Например, полностью ли отработан сотрудником расчетный период, получал ли он премию, либо ему повысили зарплату. Рассмотрим порядок определения сумм отпускных в этих случаях на конкретных примерах.

Работодатель обязан предоставлять работникам ежегодные отпуска с сохранением места работы (должности) и среднего заработка 1. Порядок расчета среднего заработка для этих целей регламентируется Трудовым кодексом 2 и соответствующим Положением 3. Рассмотрим как общие правила расчета отпускных, так и порядок их исчисления с учетом различных особенностей.

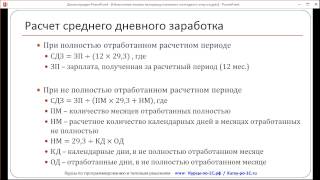

Общие правила расчета отпускныхДля расчета отпускных необходимо сначала определить расчетный период. Согласно трудовому законодательству это 12 календарных месяцев, предшествующих уходу сотрудника в отпуск 4. При этом календарным месяцем признается период с 1 го по 30 е (31 е) (в феврале — по 28 е (29 е)) число включительно. Например, сотрудник идет в ежегодный оплачиваемый отпуск в июне 2010 года. Расчетным будет период с 1 июня 2009 года по 31 мая 2010 года.

Далее следует подсчитать сумму выплат, начисленных сотруднику за это время. В нее включаются все выплаты, предусмотренные системой оплаты труда, действующей у данного работодателя, независимо от источника их финансирования. Конкретный их перечень установлен пунктом 2 Положения. В расчет должна войти не только сумма, начисленная исходя из установленного работнику оклада, тарифной ставки или сдельной расценки, но и все иные составляющие зарплаты: доплата за работу в праздничные и выходные дни, за сверхурочную работу, работу в ночное время, совмещение должностей, районные коэффициенты и др. Премии учитываются в особом порядке, о котором мы расскажем ниже. Выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.), для расчета среднего заработка не учитываются 5 .

Поделив данный показатель на 12, а потом на 29,4 (среднемесячное число календарных дней), найдем средний дневной заработок. Сумму отпускных можно рассчитать, умножив среднедневной заработок на число календарных дней отпуска.

Пример

Сотрудница Петрова М.И. уходит в отпуск продолжительностью 14 календарных дней с 05.04.2010. За каждый из 12 месяцев, предшествующих отпуску, ей начислялась заработная плата в размере 30 000 руб.

Сумма отпускных, причитающихся сотруднице Петровой М.И. составит:

30 000 руб. x 12 мес. 12 мес. 29,4 x 14 дн. = 14 285,71 руб.

Порядок расчета отпускных усложняется, если сотрудником не полностью отработаны один или несколько месяцев расчетного периода либо если работник часть этого периода по каким-то причинам отсутствовал на работе. Например, сотрудник использует отпуск за первый рабочий год и не отработал еще у данного работодателя 12 календарных месяцев. Кроме того, такая ситуация может сложиться, когда работник в расчетном периоде:

При исчислении среднего заработка все эти промежутки времени исключаются из расчетного периода, а суммы, начисленные за них, при подсчете не учитываются. В этих случаях средний дневной заработок определяют следующим образом. Сначала подсчитывают, сколько календарных месяцев в расчетном периоде сотрудник отработал полностью, и умножают это значение на 29,4. Затем 29,4 делят на количество календарных дней в каждом не полностью отработанном месяце и умножают на количество календарных дней, приходящихся на отработанное время в этом месяце. Все результаты складывают. И, наконец, на полученное число делят сумму фактически начисленной заработной платы за расчетный период.

Пример

Сотруднику Числову Ю.А. предоставлен ежегодный оплачиваемый отпуск на 7 календарных дней с 07.06.2010. Его месячный оклад составляет 16 000 руб. С 05.04.2010 по 19.04.2010 сотрудник болел, и ему было начислено пособие в размере 10 909,05 руб. Заработная плата за этот месяц составила:

16 000 руб. 175 ч. x 87 ч. = 7 954,29 руб.

Расчетным является период с 01.06.2009 по 31.05.2010.

Количество календарных дней, приходящихся на отработанное время в расчетном периоде, равно:

29,4 x 11 мес. + 29,4. 30 дн. x 15 дн. = 338,1 дн.

Среднедневной заработок Числова Ю.А. для расчета отпускных составит:

16 000 руб. x 11 мес. + 7 954,29 руб. 338,1 дн. = 544,08 руб.

Отпускные:

544,08 руб. x 7 дн. = 3808,56 руб.

На практике нередки ситуации, когда специалист уходит в отпуск, отработав расчетный период не полностью. Ведь право на отпуск за первый рабочий год у сотрудника возникает уже по истечении 6 месяцев непрерывной работы у данного работодателя, а по соглашению сторон отпуск может быть предоставлен и до истечения этого срока 7. В таком случае расчет отпускных происходит по правилам, описанным выше. Нужно определить количество календарных месяцев и дней, приходящихся на отработанное время, в промежутке с момента трудоустройства и до окончания расчетного периода. Учитывать время работы и заработок, полученный у предыдущего работодателя, не нужно.

Пример

Сотрудница Сухорученко С.В. была принята на работу 01.02.2010. Ежемесячно она получала зарплату в размере 20 000 руб. С 15.05.2010 она уходит в отпуск продолжительностью 14 календарных дней.

Средний дневной заработок равен:

20 000 руб. x 3 мес. (3 мес. x 29,4) = 680,27 руб.

Сумма отпускных, причитающихся сотруднице Сухорученко С.В. составит:

680,27 руб. x 14 дн. = 9 523,78 руб.

А как рассчитать отпускные, если сотрудник в течение всего расчетного периода не работал и заработная плата ему не начислялась? Такая ситуация может возникнуть, например, когда женщина находилась сначала в декретном отпуске, потом в отпуске по уходу за ребенком и сразу же после него ушла в очередной оплачиваемый отпуск. Тогда для расчета среднего заработка берут последние 12 календарных месяцев, в течение которых зарплата выплачивалась. Далее расчет отпускных производится в обычном порядке. Если заработка не было ни в расчетном периоде, ни до него, учитывают зарплату за дни, отработанные в месяце ухода в отпуск. Если же до ухода в отпуск сотрудник не отработал ни одного дня, то средний заработок определяют исходя из установленного ему оклада.

По соглашению между работодателем и работником последнему может быть установлена неполная рабочая неделя или неполный рабочий день. При работе на таких условиях сотруднику платят пропорционально отработанному им времени или в зависимости от выполненного объема работ. Однако отпускные таким работникам рассчитываются в обычном порядке, описанном выше.

В расчет необходимо брать только фактические выплаты, начисленные в пользу работника. Главное, чтобы сотрудник отработал все дни по графику неполной рабочей недели, тогда считается, что месяц им отработан полностью.

Пример

Работнику ООО "Актив" Иванову С.А. с 09.08.2010 предоставлен очередной отпуск продолжительностью 28 календарных дней. Оклад работника — 20 000 руб. С 01.07.2010 специалисту по его личной просьбе установлена четырехдневная рабочая неделя с оплатой в размере 15 000 руб. в месяц.

Расчетный период — с 01.08.2009 по 31.07.2010.

Средний дневной заработок составит:

(20 000 руб. x 11 мес. + 15 000 руб.). 12 мес. 29,4 = 666,10 руб.

Сумма отпускных, причитающихся Иванову С.А.:

666,10 руб. x 28 дн. = 18 650,80 руб.

По общим правилам рассчитывают отпускные и тем работникам, которым установлен суммированный учет рабочего времени, а также совместителям 8 .

Особенности исчисления отпускныхПорядок расчета среднего заработка имеет определенную специфику, если:

Средний заработок работника, исчисленный для оплаты отпуска, должен повышаться, если в целом по организации (филиалу, структурному подразделению) увеличивался размер тарифных ставок, окладов, денежного вознаграждения 9. А если зарплата работника увеличилась за счет того, что введены новые надбавки, премии либо повысился их размер, но при этом размер тарифных ставок, окладов, денежного вознаграждения остался на прежнем уровне? В этом случае повышение среднего заработка не производится.

Допустим, оклады в организации повысились. Тогда необходимо найти коэффициент индексации среднего заработка. Он определяется для каждого работника индивидуально как соотношение его оклада после последнего повышения к окладам каждого месяца расчетного периода. Если оклады повышались несколько раз, получится несколько коэффициентов. При расчете повышающего коэффициента следует учитывать не только повышение оклада, но и одновременное изменение размеров ежемесячных выплат к окладу, когда таковое имело место. Подробнее о расчете среднего заработка в этом случае мы писали в "АБ" N 1, 2010 на с. 20.

Порядок индексации отпускных зависит от того, в какой именно период было повышение окладов. Первый вариант — в расчетный период. Второй — после расчетного периода, но до наступления отпуска. Третий — в период отпуска. В первом случае на коэффициент увеличиваются выплаты, начисленные работнику до повышения окладов.

Пример

С 01.05.2010 всем сотрудникам организации повышены оклады. Оклад Петровой А.И. до соответствующего повышения составлял 40 000 руб. после — 50 000 руб. С 01.06.2010 по 15.06.2010 (14 календарных дней) сотруднице предоставлен ежегодный оплачиваемый отпуск.

Расчетный период с 01.06.2009 по 31.05.2010 отработан полностью.

Коэффициент индексации среднего заработка А.И. Петровой составит:

50 000 руб. 40 000 руб. = 1,25

Среднедневной заработок сотрудницы с учетом повышения равен:

(40 000 руб. x 1,25 х 11 мес. + + 50 000 руб.). 12 мес. 29,4 = 1700,68 руб.

Отпускные:

1700,68 руб. x 14 дн. = 23 809,52 руб.

Если оклады повысились после расчетного периода, но до начала отпуска работника, повышается средний заработок, исчисленный за расчетный период.

Если повышение окладов произошло уже в период отпуска, то индексации подлежит только часть отпускных со дня изменения окладов.

Пример

Воспользуемся условиями предыдущего примера. Предположим, что повышение оклада произошло 04.06.2010.

Следовательно, индексации подлежат лишь выплаты за 11 дней отдыха в июне.

Среднедневной заработок Петровой А.И. составит:

40 000 руб. x 12 мес. 12 мес. 29,4 = 1360,54 руб.

Сумма отпускных:

1360,54 руб. x 14 дн. = 19 047,56 руб.

Сумма отпускных за часть отпуска с 01.06.2010 по 03.06.2010:

1360,54 руб. x 3 дн. = 4081,62 руб.

Сумма отпускных за часть отпуска с 04.06.2010 по 15.06.2010 с учетом индексации:

1360,54 руб. x 11 дн. x 1,25 = 18 707,43 руб.

Сумма отпускных к доплате при выходе из отпуска:

4081,62 + 18 707,43 – 19 047,56 = 3741,49 руб.

Если заработок работника за расчетный период состоял не только из оклада, то все ли выплаты, начисленные до повышения окладов, нужно индексировать? Нет, не все. Повышать нужно только те суммы, которые установлены к окладу в фиксированном размере в процентах либо кратно. Те выплаты, которые установлены к окладу в диапазоне значений либо в абсолютном размере, не индексируются.

А если сотруднику выплачивалась премия? В первую очередь необходимо выяснить дату ее начисления.

Все премии, кроме годовых, учитываются при расчете среднего заработка только в том случае, если они начислены в расчетном периоде. Годовая премия учитывается независимо от времени ее начисления, но только если она полагается работнику за предшествующий отпуску календарный год. Затем нужно посмотреть, как отработаны 12 календарных месяцев перед отпуском. Если расчетный период отработан полностью, то все премии включаются в расчет целиком. Если же сотрудник отсутствовал на работе часть расчетного периода, то премии должны быть учтены пропорционально времени, отработанному в расчетном периоде. Исключение составляют такие премии, которые начислены за время, приходящееся на расчетный период, причем с учетом фактической отработки в нем.

Разовые премии, не предусмотренные системой оплаты труда (например, суммы, выданные к праздникам, юбилеям и т. п.), не учитываются.

Пример

Сотруднику Иванову М.А. предоставлен ежегодный оплачиваемый отпуск на 7 календарных дней с 14.06.2010. Его месячный оклад составляет 40 000 руб. По итогам работы за 2009 г. работнику начислена премия, предусмотренная положением о премировании, в размере 60 000 руб.

Расчетный период с 01.06.2009 по 31.05.2010 отработан полностью (работник находился на больничном с 01.09.2009 по 28.02.2010).

Часть премии за 2009 год, учитываемая при расчете среднедневного заработка, составит:

60 000 руб. 249 дн. x 128 дн. = 30 843,37 руб.

Средний дневной заработок составит:

(40 000 руб. x 6 мес. + 30 843,37 руб.). 6 мес. 29,4 = 1535,39 руб.

Сумма отпускных, причитающихся Иванову М.А.:

1535,39 руб. x 7 дн. = 10 747,73 руб.

Появление понятия "отпуск" в трудовых отношениях связано с подписанием Лениным 14 июня 1918 года постановления "Об отпусках". Согласно данному документу наемные рабочие и служащие всех сфер труда, проработавшие не менее 6 месяцев у своего работодателя, имели право на двухнедельный отпуск. При этом материальное содержание выдавалось вперед. Если же работник отгулял не весь отпуск, то неиспользованные дни ему не оплачивались. Кроме того, сотрудникам запрещалось во время отдыха работать у других работодателей. В 1936 году, при Сталине, минимальная продолжительность отпуска уменьшилась до 6 дней. Однако уже в 1972 году его установили в 24 рабочих дня. С 2002 года отпуск стали исчислять — согласно рекомендации Европейской социальной хартии — в количестве 28 календарных дней.

Подготовила Татьяна Кольцова

Автор статьи:

Е.Н. Подлипалина,

эксперт журнала

Экспертиза статьи:

А.Г. Кикинская,

служба Правового консалтинга ГАРАНТ,

юрисконсульт

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Программа профессиональной переподготовки «Управление персоналом (Профессиональный стандарт)»

Очно-дистанционный курс профессиональной переподготовки Национального союза кадровиков и Московского технологического университета (МИРЭА) в соответствии с требованиями профессионального стандарта «Специалист по управлению персоналом». Диплом государственного образца государственного университета о прохождении профессиональной переподготовки и удостоверение Национального союза кадровиков.

![]()

Сообщение об ошибке 404:

Страница не найдена по адресу http://www.kadrovik.ru Извините, но запрошенной вами страницы, http://www.kadrovik.ru, не существует на сайте " кадровый портал КАДРОВИК.РУ "

10 наиболее читаемых статей

Попробуйте перейти главную страницу: Вы может попробовать перейти на главную странизу сайта: кадровый портал КАДРОВИК.РУ И продолжить свой поиск оттуда.

© ВКК-Национальный союз кадровиков 2002-2016

Секретариат НСК тел. (495) 937 49 55

129164, Москва, а/я 23

e-mail: nsk@kadrovik.ru

При полном или частичном копировании материалов гиперссылка на страницу первоисточника обязательна.

веб-дизайн | оптимизация | продвижение

Время формирования страницы: 1482653520.5454 сек.

В этой статье систематизировано все, что вам нужно знать о сотруднике, чтобы расчет среднего заработка для пособий и отпускных не составил труда. Вы будете надежно защищены от ошибок.

Средний заработок — это ключевой показатель при расчете пособий и отпускных. Однако ошибочно полагать, что средний заработок зависит только от доходов сотрудника. Важны многие факты из жизни и работы человека — где работал, как долго, по какому графику, повышалась ли зарплата.

Какую использовать методику для расчета среднего заработкаРасчет среднего заработка для пособий по нетрудоспособности, декретных и детских пособий одинаковый. Используется методика из постановления Правительства РФ от 15 июня 2007 г. № 375 .

Другие правила действуют для отпускных и прочих ситуаций, в которых за сотрудником сохраняется средний заработок, в частности при командировке, прохождении медосмотра, простое. Кроме того, средний заработок используется для расчета компенсации сотрудникам за отпуск, выплат за дни донорства, время вынужденного прогула или отсутствия на работе в связи с вызовом к следователю, в прокуратуру, суд и налоговую. Случаев таких много, для удобства мы объединили их одним словом — отпускные. Во всех этих случаях средний заработок считают по постановлению Правительства РФ от 24 декабря 2007 г. № 922 .

Важно!

Нельзя менять расчетный период для пособий…

Сокращать, удлинять или отсчитывать с середины года расчетный период для пособий законодательство не разрешает. Он всегда составляет два календарных года, даже в случае замены лет. Например, определяя пособия в 2016 году, надо взять расчетный период с 1 января 2014 года по 31 декабря 2015 года. Работодатель не вправе устанавливать особый период учета среднего заработка для пособий. Для отпускных — можно.

…а для отпускных можно, но не нужно

Для отпускных средний заработок надо брать за 12 календарных месяцев. Можно изменить этот период, например, на 3 месяца (ч. 6 ст. 139 ТК РФ ). Но выгоды для компании никакой, а у бухгалтера — двойная работа. Менять расчетный период можно, только если это не нарушает прав работника. Поэтому каждый раз отпускные надо рассчитывать дважды (за 12 месяцев и за свой расчетный период). Потом сравнивать и выплачивать те, что больше.

Как на расчет среднего заработка влияет гражданство сотрудникаПри приеме на работу, несомненно, надо проверить паспорт сотрудника и сделать с него копию. Ведь данные о гражданстве могут повлиять не только на расчет НДФЛ и взносов, но и выплат лично сотруднику.

Пособия. Социальные пособия начисляют только работникам-соотечественникам и тем иностранцам, которые постоянно или временно проживают в России (п. 2 ст. 6 Федерального закона от 16 июля 1999 г. № 165-ФЗ ).

Иностранцам, временно пребывающим в России, полагаются только больничные пособия. И то в том случае, если страхователь уплачивал за них взносы в ФСС в течение минимум шести месяцев до того месяца, когда наступил страховой случай. Учтите, что временно пребывающие иностранцы, которые являются высококвалифицированными специалистами, не являются застрахованными лицами, поэтому больничное пособие не получают.

Отпускные. Отпускные полагаются любому сотруднику, с которым вы заключили трудовой договор. И не важно, иностранец он или гражданин России.

Когда расчет среднего заработка зависит от стажа работыТрудовая книжка — пока что еще один из главных документов, которые надо взять у работника. А если ее нет, то завести новую. Возможно, скоро ее отменят. Но сейчас именно по ней можно узнать стаж сотрудника. От него зависят суммы некоторых пособий. На сам отпуск стаж тоже может повлиять, но не на расчет отпускных.

Пособия. Сумма пособия по временной нетрудоспособности зависит от страхового стажа работника. Размер выплаты составит:

Кроме того, если страховой стаж человека меньше полугода, то для его больничных, а также декретных существует особое ограничение. Эта сумма за календарный месяц не может быть больше, чем минимальный размер оплаты труда (МРОТ) с учетом районных коэффициентов.

Пример

Седова трудится в компании с 1 июля 2015 года. Это ее первое место работы. В декабре прошлого года она ушла в отпуск по беременности и родам на 140 календарных дней (с 9 декабря 2015 года по 26 апреля 2016 года). Значит, на момент ухода в отпуск по беременности и родам ее стаж был меньше шести месяцев. Седова трудилась полный рабочий день, районных коэффициентов к зарплате нет.

В декабре 2015 года бухгалтерия рассчитала пособие так. Расчетный период — 2013—2014 годы. Заработка в это время у сотрудницы не было. В 2015 году минимальная сумма дневного заработка составляла 196,11 руб. (5965 руб. × 24 мес. 730 дн.). Но поскольку стаж сотрудницы был меньше шести месяцев, сумма пособия не могла быть больше 1 МРОТ за полный месяц.

Помесячный расчет пособия выглядел так. За декабрь 2015 года — 4425,65 руб. (5965 руб. 31 дн. × 23 дн.), за январь 2016 года — 5965 руб. за февраль 2016 года — 5687,19 руб. (196,11 руб. × 29 дн.), за март 2016 года — 5965 руб. за апрель 2016 года — 5098,86 руб. (196,11 руб. × 26 дн.).

Обратите внимание: при дневном заработке в 196,11 руб. сумма пособия превысила МРОТ, действовавший в 2015 году, в тех месяцах, в которых 31 день (196,11 руб. × 31 дн. = 6079,41 руб.). То есть в декабре 2015 года, январе и марте 2016 года. Поэтому за эти месяцы бухгалтерия использовала в расчете 5965 руб. В остальных месяцах для расчета пособия бухгалтерия взяла 196,11 руб. в день.

Таким образом, сумма пособия по беременности и родам на момент ухода в декрет составила

27 141,70 руб. (4425,65 + 5965 + 5687,19 + 5965 + 5098,86). Эту сумму включили в 4-ФСС за 2015 год.

С 1 января МРОТ вырос до 6204 руб. Значит, сумма пособия за январь и март в сумме 6079,41 руб. теперь не превышает МРОТ. Седовой нужно доплатить 228,82 руб. ((6079,41 руб. – 5965 руб.) × 2). Эту сумму бухгалтерия включит в 4-ФСС за I квартал 2016 года.

А вот для пособий по уходу за ребенком стаж работницы никакого значения не имеет.

Отпускные. При расчете отпускных стаж работы значения не имеет. Но не забывайте, что отпуск полагается сотруднику, если он отработал в компании не менее шести месяцев. Впрочем, если администрация не против, уйти в отпуск работник может и раньше.

Важно!

Приказы можно оформлять по своим формам…

Приказы, штатное расписание, записку-расчет и другую кадровую первичку компании вправе оформлять по собственным формам (письмо Роструда от 14 февраля 2013 г. № ПГ/1487-6-1 ). Но чаще всего проще использовать унифицированные — ведь там есть все необходимые для проверяющих данные. А излишне громоздкие формы, конечно же, удобнее упростить, например личную карточку или график отпусков.

…а к больничному лучше приложить расчет пособия

В больничном листе сейчас нет строк для расчета суммы пособий. Но при начислении выплат нужно сразу же сделать такой расчет на отдельном листке и приложить к бюллетеню. В дальнейшем, при проверке расходов, проверяющие из ФСС РФ могут запросить пояснения. А у вас они уже наготове. Форма произвольная.

В каком случае на расчет среднего заработка влияет место работыУ нас в стране много местностей, где введены районные коэффициенты, например на Урале и в северных регионах. Но иногда про них забывают. Особенно когда пособия и отпускные рассчитывает головной офис по сотрудникам, которые работают в подразделениях, находящихся в регионах с районными коэффициентами.

Пособия. Районный коэффициент при расчете пособия применяется по-разному.

Если вы считаете пособие из минималки (с 2016 года — 6204 руб.), то на районный коэффициент надо умножить итоговую сумму пособия.

При расчете пособия исходя из фактических выплат просто учтите всю сумму заработка. Оно складывается из сумм, которые компания должна была платить с учетом районного коэффициента. Поэтому дополнительно умножать итоговую выплату на них не нужно.

Отпускные. В средний заработок, который вы берете для расчета отпускных, уже входят выплаты, умноженные на районный коэффициент. Поэтому итоговую сумму отпускных увеличивать на него не нужно.

Когда при расчете среднего заработка брать доходы с разных местДля расчета среднего заработка иногда важны доходы не только от нынешнего работодателя, но и с прошлых мест работы.

Пособия. Средний заработок надо считать за два календарных года. И складывается он из доходов от всех организаций, где трудился работник в эти два года. Для этого он должен представить вам справки по установленной форме от своих прошлых работодателей. Причем справки по форме 2-НДФЛ в данном случае не подойдут.

Представить такие документы должен сам работник: это в его интересах. Ведь без справки пособие будет рассчитано только исходя из тех сумм, которые сотрудник получал на нынешнем месте работы. Если работник принесет справки после того, как ему было выплачено пособие, бухгалтерии надо корректировать расчет.

Рассчитывая средний заработок для пособий, надо учитывать лишь те доходы, с которых были уплачены обычные взносы в ФСС РФ. Но в пределах лимита, действовавшего в конкретном году.

Отпускные. Расчетный период для отпускных — это 12 календарных месяцев, предшествующих отпуску. Определяя сумму выплаты, надо взять заработок сотрудника за это время. При этом в расчет берутся только выплаты по настоящему месту работы. Требовать от сотрудника справки о заработке с прежних мест работы не нужно.

Если же сотрудник еще не отработал в компании 12 месяцев, берите фактический период работы.

В заработок нужно включить все выплаты, которые перечислены в пункте 2 Положения № 922, в частности:

— надбавки и доплаты (за классность, выслугу лет, совмещение профессий и т. п.);

— компенсационные выплаты (доплаты за работу во вредных и тяжелых условиях труда, в ночное время, при многосменном режиме, в выходные и праздничные дни и сверхурочно);

— премии и вознаграждения. Эти выплаты нужно учитывать по особым правилам, которые прописаны в пункте 15 Положения № 922.

При этом общая сумма отпускных не ограничена никаким верхним пределом.

Важно!

Зарплату за командировку считайте из среднего заработка…

Не перепутайте, за время командировки надо выплачивать сотруднику средний заработок, а не оклад (ст. 167 ТК РФ ). Оплачивать тот месяц, когда работник уезжал по служебным делам, так, как будто командировки и не было, нельзя (письмо Роструда от 5 февраля 2007 г. № 275-6-0 ). Иначе возможен штраф на компанию до 50 000 руб. (ст. 5.27 КоАП РФ ). А вот сверхурочные за дни командировки безопаснее рассчитывать из оклада.

…и пособие бывшему работнику — тоже

По бывшему сотруднику иногда тоже надо рассчитывать средний заработок. В частности, чтобы выплатить ему пособие, если он заболел в течение 30 календарных дней после увольнения. При этом не важно, сколько дней или месяцев длилось заболевание. Оплачивать надо весь период болезни. Размер пособия бывшему работнику составляет 60 процентов среднего заработка, даже если его стаж превышает пять лет. Расчетный период при этом определяется по обычным правилам.

Как время, когда человек не работал, влияет на расчет среднего заработкаПри расчете среднего заработка нельзя учитывать вознаграждения сотрудника, которые относятся к исключаемым периодам. А такие суммы есть практически у всех.

Пособия. Из фактического количества дней расчетного периода нужно исключить время болезни, отпусков по беременности и родам и по уходу за ребенком. А также периоды освобождения сотрудника от работы с полным или частичным сохранением заработной платы, на которую не начислялись страховые взносы в ФСС РФ (ч. 3.1 ст. 14 Федерального закона от 29 декабря 2006 г. № 255-ФЗ ). Но касается это только декретных и пособий по уходу.

При расчете больничных никакие периоды исключать не нужно. Расчетный период для пособий по временной нетрудоспособности всегда строго 730 календарных дней.

Отпускные. В расчетный период не входит время, когда ваши работники:

— болели и получали пособие по временной нетрудоспособности или по беременности и родам;

— были в отпуске или командировке (единственное исключение: сотруднице положен средний заработок при перерывах для кормления ребенка, но из расчетного периода эти промежутки не исключаются);

— не трудились из-за простоя по вине работодателя или по причинам, не зависящим ни от руководства, ни от персонала;

— получали дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами;

— освобождались от работы с сохранением или без сохранения заработка по иным причинам, например брали отпуск за свой счет.

Начисления за эти периоды также не учитываются в среднем заработке при расчете отпускных.

Зависит ли расчет среднего заработка от режима работыГрафик работы сотрудника — полный или сокращенный — не влияет на расчет среднего заработка. Только на сумму пособия, выплачиваемого из МРОТ.

Пособия. При расчете сумма пособия не может быть меньше величины, рассчитанной исходя из оклада, равного МРОТ. Если сотрудник на момент страхового случая трудится неполный день, МРОТ тоже нужно пересчитать. Скажем, для сотрудника, работающего на полставки, в расчете следует использовать половину МРОТ.

И еще один важный момент. Как мы уже сказали, в некоторых случаях МРОТ используется еще и как верхний ограничитель суммы пособия. Речь идет о ситуации, когда стаж работника меньше шести месяцев. В этом случае сумма выплаты не может превысить полный МРОТ, даже если он работает неполный рабочий день.

Отпускные. Если ваш сотрудник трудится неполный рабочий день или неделю, это вовсе не значит, что отпуск ему нужно сократить, как полагают многие. Отдыхать он должен в общем случае те же 28 календарных дней, что и остальные работники. Но, разумеется, посчитать отпускные нужно исходя из фактического среднего заработка.

Когда на расчет среднего заработка влияет рост зарплатыНа сумму среднего заработка также может повлиять повышение зарплаты, которое произошло в расчетном периоде.

Пособия. Увеличение зарплаты учитывается при расчете пособий с момента ее повышения (п. 12 Положения № 375). То есть в отличие от подсчета отпускных корректировать заработок, начисленный работнику до повышения зарплаты, не нужно в любом случае.

Отпускные. При повышении окладов (тарифной ставки, денежного вознаграждения) в расчетном периоде или до окончания отпуска средний заработок нужно определять с учетом коэффициента пересчета. Правила предписывают корректировать — или, как еще говорят, индексировать — заработок, начисленный до его увеличения. Суть в том, чтобы отпускные работник получил исходя из своего нынешнего заработка и не терял в деньгах, отправляясь на отдых.

Однако пересчет необходим только в одном случае: если повышение коснулось всех сотрудников организации (филиала, структурного подразделения). Именно так сказано в абзаце 1 пункта 16 Положения № 922. То есть единоличное повышение в должности, и соответственно, зарплаты не повод для индексации среднего заработка. При этом, разумеется, с момента повышения нужно брать в расчет уже новый оклад сотрудника.

Пример

Бухгалтер ООО «Сибирь» Соловьева П. С. с 15 июня 2016 года уходит в отпуск продолжительностью 28 календарных дней. С 1 января 2016 года была повышена заработная плата всем сотрудникам бухгалтерии. Оклад Соловьевой вырос с 15 000 руб. до 18 000 руб. то есть коэффициент пересчета составит 1,2 (18 000. 15 000).

Предположим, что других выплат, кроме заработной платы, у сотрудницы не было. В расчетный период войдет время с 1 июня 2015 года по 31 мая 2016 года. При этом в течение расчетного периода Соловьева уже была в отпуске продолжительностью 28 календарных дней в период с 3 по 30 августа 2015 года включительно. Таким образом, в этом месяце она отработала один день, за который ей начислили 714,29 руб. Количество дней, которое необходимо принять в расчет, составит:

11 мес. × 29,3 дн. 29,3 дн. 31 дн. × 3 дн. = 325,1355 дн.,

где 3 дн. – количество календарных дней в августе 2015 года, приходящихся на отработанное время.

Сумма отпускных будет равна:

(15 000 руб. × 6 мес. × 1,2 + 714,29 руб. × 1,2 + 18 000 руб. × 5 мес.) / 325,1355 дн. × 28 дн. = 17 125,17 руб.

Важно!

Можно сразу же учитывать доплату до фактического заработка…

Довольно часто средний заработок сотрудников меньше, чем оклад. Например, за время командировки. Чтобы работник не терял в деньгах, некоторые компании доплачивают до фактического заработка. Учитывать такую доплату при расчете налога на прибыль не только можно, но и безопасно. Главное предусмотреть порядок выплаты в локальном нормативном акте компании (письмо Минфина России от 3 декабря 2010 г. № 03-03-06/1/756 ).

…а отпускные безопаснее распределять

Расходы на отпуска, переходящие с одного отчетного периода на другой, безопаснее списывать в налоговом учете пропорционально дням, приходящимся на каждый из этих периодов. Например, отчетные периоды по налогу на прибыль — I квартал, полугодие и девять месяцев. Если отпуск приходится на март и апрель, то отпускные нужно распределить между I кварталом и полугодием.