Категория: Бланки/Образцы

В силу ст. 173 ТК РФ работникам, направленным на обучение работодателем или поступившим самостоятельно в имеющие государственную аккредитацию образовательные учреждения высшего профессионального образования независимо от их организационно-правовых форм по заочной и очно-заочной (вечерней) формам обучения, успешно обучающимся в этих учреждениях, работодатель предоставляет дополнительные отпуска с сохранением среднего заработка для:

прохождения промежуточной аттестации на первом и втором курсах соответственно - по 40 календарных дней, на каждом из последующих курсов соответственно - по 50 календарных дней (при освоении основных образовательных программ высшего профессионального образования в сокращенные сроки на втором курсе - 50 календарных дней);

подготовки и защиты выпускной квалификационной работы и сдачи итоговых государственных экзаменов - четыре месяца;

сдачи итоговых государственных экзаменов - один месяц.

Помимо этого, работникам, успешно обучающимся по заочной форме обучения в имеющих государственную аккредитацию образовательных учреждениях высшего профессионального образования, один раз в учебном году работодатель оплачивает проезд к месту нахождения соответствующего учебного заведения и обратно.

А работникам, направленным на обучение работодателем или поступившим самостоятельно в имеющие государственную аккредитацию образовательные учреждения среднего профессионального образования независимо от их организационно-правовых форм по заочной и очно-заочной (вечерней) формам обучения, успешно обучающимся в указанных учреждениях, работодатель предоставляет дополнительные отпуска с сохранением среднего заработка для:

прохождения промежуточной аттестации на первом и втором курсах - по 30 календарных дней, на каждом из последующих курсов - по 40 календарных дней;

подготовки и защиты выпускной квалификационной работы и сдачи итоговых государственных экзаменов - два месяца;

сдачи итоговых государственных экзаменов - один месяц.

Работникам, получающим среднее образование, работодатель оплачивает один раз в учебном году проезд к месту нахождения указанного образовательного учреждения и обратно в размере 50% стоимости проезда (ст. 174 ТК РФ).

Примечание. Установленные ТК РФ гарантии и компенсации в обязательном порядке предоставляются только в том случае, если образовательное учреждение, в котором обучается работник, имеет государственную аккредитацию.

Если работник обучается в образовательном учреждении, не имеющем государственной аккредитации, работодатель не обязан предоставлять ему учебный отпуск и оплачивать проезд (50% стоимости проезда) к месту учебы и обратно.

Однако в таком случае порядок предоставления работникам учебных отпусков и оплаты стоимости проезда к месту учебы и обратно может быть установлен коллективным или трудовым договором (но это уже будет не государственная гарантия).

Примечание. Гарантии и компенсации работникам, совмещающим работу с обучением, предоставляются при получении образования соответствующего уровня впервые.

Это установлено ст. 177 ТК РФ.

В том случае, если работник получает второе высшее или второе среднее специальное образование, он не вправе рассчитывать на гарантии и компенсации, установленные ст. ст. 173 и 174 ТК РФ.

При этом организации могут по желанию предоставлять подобные гарантии и компенсации работникам, уже имеющим профессиональное образование соответствующего уровня и направленным на обучение в соответствии с трудовым договором или соглашением об обучении, заключенным между работником и работодателем в письменной форме.

Итак, если в организации работает студент, обучающийся в аккредитованном образовательном учреждении и получающий образование соответствующего уровня впервые, организация обязана оплатить ему учебный отпуск и стоимость проезда (или 50% стоимости проезда) к месту учебы и обратно.

Соответственно, возникает вопрос о порядке налогообложения этих расходов.

По мнению Минфина России, оплата работодателем проезда к месту нахождения учебного заведения и обратно в случаях, предусмотренных ТК РФ, не подлежит обложению НДФЛ на основании п. 3 ст. 217 НК РФ (Письмо от 24.07.2007 N 03-04-0601/260).

Если же работодатель оплачивает работнику стоимость проезда к месту учебы и обратно на основании трудового (коллективного) договора (т.е. в случаях, не предусмотренных ТК РФ), такие выплаты будут признаваться доходом работника и, как следствие, подлежат обложению НДФЛ.

Пример. Организация находится в Туле. Работник обучается в вузе в Москве на заочном отделении. Работник получает второе высшее образование.

Трудовым договором предусмотрено, что работнику один раз в год предоставляется учебный отпуск. При этом один раз в год работодатель возмещает работнику стоимость проезда до места нахождения учебного учреждения и обратно.

В данной ситуации, поскольку работник получает второе высшее образование, трудовое законодательство не обязывает работодателя оплачивать стоимость проезда.

Поэтому данные выплаты будут признаваться доходом работника, подлежащим обложению НДФЛ.

Обращаем внимание, что законодательство не определяет вид транспорта, стоимость проезда на котором к месту учебы и обратно не подлежит обложению НДФЛ. Вид транспорта, маршрут и время оплачиваемого проезда выбирает сам работник.

Поэтому независимо от того, какой вид транспорта выбрал студент, организация в случаях, установленных ТК РФ, обязана оплатить ему стоимость проезда (50% стоимости проезда) к месту учебы и обратно.

Для оплаты проезда к месту нахождения учебного заведения работник должен представить в бухгалтерию организации справку-вызов.

Для лиц, обучающихся в вузе, форма такой справки утверждена Приказом Минобразования России от 13.05.2003 N 2057, а для лиц, обучающихся в среднем специальном учебном заведении, - Приказом Минобразования России от 17.12.2002 N 4426.

Помимо справки-вызова работник должен представить в бухгалтерию проездные документы, подтверждающие фактические расходы на проезд.

Обратим внимание на еще один момент.

Работодатель обязан оплачивать проезд только успешно обучающимся работникам. При этом, что означает термин "успешно обучающийся", трудовое законодательство не объясняет. По всей вероятности, имеется в виду, что студент должен сдавать все экзамены в срок и без пересдачи.

А если у студента имеются "хвосты"? Получается, что в этом случае у работодателя нет обязанности оплачивать ему проезд к месту учебы и обратно. Следовательно, если организация все же оплатит проезд такому студенту, то эту сумму придется включить в его доход, облагаемый НДФЛ.

В этой связи, во избежание спора с налоговой инспекцией, рекомендуем организациям требовать от обучающихся работников представления зачетной книжки или иного документа, подтверждающего его успешное обучение. Можно снимать копии с таких документов (например, зачетки) и хранить их вместе с остальными документами, подтверждающими расходы.

Пример. Организация находится в Туле. Работница организации обучается в Москве в учебном учреждении, имеющем государственную аккредитацию, на заочном отделении.

Работница получает первое высшее образование.

По окончании учебного отпуска работница представила в бухгалтерию организации проездные документы на сумму 1000 руб. и справку-вызов.

В данной ситуации расходы по проезду должны быть компенсированы в полной сумме, т.е. в размере 1000 руб. Сумма компенсации не облагается НДФЛ.

Пример. Работник организации, находящейся в Твери, обучается в Москве в учебном учреждении, имеющем государственную аккредитацию, на заочном отделении.

Работник получает первое высшее образование.

Два раза в году работник уезжает в Москву для сдачи сессии. При этом работодатель оплачивает стоимость проезда работника в Москву и обратно два раза в год.

Поскольку работодатель обязан оплачивать проезд к месту учебы и обратно только один раз в год, компенсация однократного проезда не будет облагаться НДФЛ. Компенсация, выплачиваемая работодателем в возмещение проезда второй раз в году, будет признаваться доходом работника, подлежащим обложению НДФЛ.

Как было сказано выше, помимо оплаты проезда организация оплачивает обучающемуся работнику учебный отпуск. При этом нужно учитывать, что оплата учебного отпуска в размере среднего заработка в п. 3 ст. 217 НК РФ не упомянута, поэтому она подлежит обложению НДФЛ (Письмо Минфина России от 24.07.2007 N 0304-06-01/260).

Дело в том, что в п. 3 ст. 217 НК РФ говорится о том, что не облагаются НДФЛ суммы возмещения расходов налогоплательщика, связанных с повышением профессионального уровня. А оплата учебного отпуска не является возмещением расходов. Это дополнительная компенсация, выплачиваемая студентам.

Отметим, что указанную позицию Минфина России можно попытаться оспорить в

суде.

Например, в Постановлении ФАС Уральского округа от 27.02.2006 N Ф09-857/06-С7 сделан вывод о том, что учебные отпуска предоставлялись работникам с целью приобретения специальных познаний, то есть получение профессионального высшего образования вызвано производственной необходимостью. При таких обстоятельствах нет и не может быть никаких оснований для включения в налоговую базу по НДФЛ средней заработной платы, выплаченной сотрудникам за время их нахождения в учебных отпусках.

Однако, если организация-работодатель не желает спорить с налоговой инспекцией, рекомендуем с суммы, выплаченной студенту в счет оплаты учебного отпуска, удержать НДФЛ.

Борис Иванович: Я полковник в отставке, обращаюсь к Вам за разъяснением.Мне выделили путевку в санаторий МО с 04 по 24 августа в Крым. В связи с перенесенными заболеваниями /два инсульта/ и операциями/две на аденому ПЖ и протез коленного сустава/ решил дополнительно оздоровиться за свой счет там же в Крыму. Приобрел билеты,вылет 18 сентября с учетом аклиматизации, В Челябинском облвоенкомате/ОВК/ мне отказывают в оплате перелета,объяснив не совпадением со сроками путевки. Меня учили чиьтьб документы как они написаны а не как хочется. Согласно п.5 ст.20 закона О статусе военнослужащих имею право на бесплатный проезд один раз в год без привязки к срокам.Какими документами оговорено это ограничение и разъяснить справедливо ли требование ОВК. Также прошу разъяснить могу ли я воспользоваться Законом РФ Д о компенсации затрат за отдых в Кыму в 2016 году через ОВК т.к. состою там на финансовом довольствии.

Ответ юриста: Добрый день, Борис Иванович.

В соответствии с п. 5 ст. 16 Федерального закона от 27.05.1998 N 76-ФЗ «О статусе военнослужащих» офицеры, уволенные с военной службы по достижении ими предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, общая продолжительность военной службы которых в льготном исчислении составляет 20 лет и более, а при общей продолжительности военной службы 25 лет и более вне зависимости от основания увольнения и на членов их семей во время отпуска, но не более одного раза в год, обеспечиваются санаторно-курортным лечением и организованным отдыхом в санаториях, домах отдыха, пансионатах, детских оздоровительных лагерях, на туристских базах Министерства обороны Российской Федерации (иного федерального органа исполнительной власти, в котором федеральным законом предусмотрена военная служба).

Постановлением Правительства Российской Федерации от 20.04.2000 N 354 «О порядке возмещения расходов, связанных с перевозкой военнослужащих, граждан, уволенных с военной службы, и членов их семей, а также их личного имущества» установлено, что Министерство обороны Российской Федерации и иные федеральные органы исполнительной власти, в которых предусмотрена военная служба, возмещают расходы, связанные с проездом железнодорожным, воздушным, водным и автомобильным (за исключением такси) транспортом офицеров указанной категории на стационарное лечение в соответствии с заключением военно-врачебной комиссии или в санаторно-курортные и оздоровительные учреждения и обратно (один раз в год), а также членов их семей при следовании в санаторно-курортные и оздоровительные учреждения и обратно (один раз в год).

Приказом Министра обороны Российской Федерации от 15.03.2011 N 333 утвержден Порядок санаторно-курортного обеспечения в Вооруженных Силах Российской Федерации, согласно которому военнослужащие (уволенные с военной службы, члены их семей) направляются в санатории, дома отдыха, базы отдыха Министерства обороны Российской Федерации на основании медицинских показаний .

В соответствии с Приказом Министра обороны РФ от 06.06.2001 N 200 «Об утверждении Руководства по оформлению, использованию, хранению и обращению с воинскими перевозочными документами в Вооруженных Силах Российской Федерации»: офицерам, уволенным с военной службы по достижении ими предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, общая продолжительность военной службы которых в льготном исчислении составляет 20 лет и более, а при общей продолжительности военной службы 25 лет и более вне зависимости от основания увольнения, возмещаются расходы на проезд железнодорожным, воздушным, водным и автомобильным (за исключением такси) транспортом на стационарное лечение в соответствии с заключением военно-врачебной комиссии или в санаторно-курортные и оздоровительные учреждения и обратно (один раз в год) .

По смыслу приведенных норм в их взаимосвязи, офицеры, уволенные с военной службы. и члены их семей, пользуются правом на возмещение расходов на проезд к месту отдыха, который обусловлен медицинскими показаниями и связан с получением ими лечения или оздоровления для профилактики заболеваний, а не к любому месту отдыха.

Т.е. вы имеете право на проезд на лечение, которое подтверждается медицинскими показаниями, документами, именно к месту лечения или оздоровления, именно в те сроки, которые указаны в путевке, но не к любому месту отдыха и не в любое удобное Вам время. Т.к. это целевое выделение денежных средств, то документы на проезд выдадут именно к месту лечения, на те сроки лечения, которые предусмотрены путевкой, отклонений в этом направление не предполагается. Если вы едете из точки А на лечение в точку Б, то это именно целевое использование денежных средств МО, в этом случае не предполагается, что вы еще можете заехать в точку С, т.к. в точка С с вашим лечением не связана (это же касается и сроков).

Т.е. дополнительное оздоровление и проезд к месту излечения возможны только за Ваш счет, к сожалению.

Дмух Борис Иванович

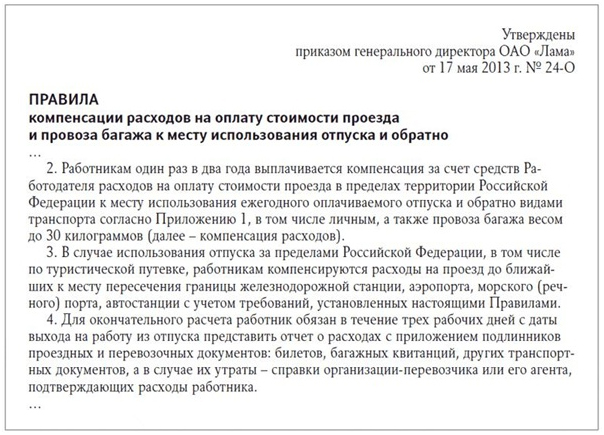

Настоящее положение разработано на основе действующего законодательства Российской Федерации, Коллективного договора ООО «АЕК» на 2011-2012 годы Настоящее положение устанавливает порядок компенсации расходов на оплату проезда к месту отдыха и обратно.

1. Общие положения1.1 Работники ООО «АЕК» имеют право на оплату один раз в два года за счет средств работодателя стоимости проезда в пределах территории Российской Федерации к месту использования ежегодного оплачиваемого отпуска и обратно, любым видом транспорта (за исключением такси), в том числе личным, а также на оплату стоимости провоза багажа весом до 30 килограммов.

1.2 Право на компенсацию указанных расходов возникает у работника одновременно с правом на получение ежегодного оплачиваемого отпуска за первый год работы в Обществе. Не использованное в срок право на компенсацию проезда не суммируется, и не прибавляется к следующему периоду. В стаж, дающий право на компенсацию указанных расходов включаются периоды работы в ООО «Кархакос», ООО «АЕК», ООО «Электрокос», при следующих условиях:

Стаж работы по срочному трудовому договору с ООО «Кархакос», ООО «АЕК», ООО «Электрокос», суммируется и считается вместе со стажем работы по бессрочному трудовому договору с ООО «АЕК». Срочные трудовые договора суммируются и считаются непрерывной работой на ООО «АЕК», если перерыв между датами увольнения и трудоустройства составляет не более 1 месяца.

1.3 Работник имеет право на компенсацию проезда в пределах территории Российской Федерации следующими видами транспорта: междугородним рейсовым автобусом, железнодорожным транспортом, личным автомобилем, воздушным транспортом. Особенности компенсации проезда при использовании конкретного вида транспорта регулируются соответствующими разделами настоящего Положения. Если работник проводит время своего отпуска в нескольких местах отдыха, то ему возмещаются расходы по проезду только до одного избранного им места, а также расходы по обратному проезду от того же места кратчайшим путем.

1.4 Расходы Работника связанные с добровольным личным страхованием, бронированием билетов не возмещаются.

1.5 Подлежат возмещению только суммы страхового взноса включаемые в стоимость билета (по обязательному страхованию пассажира).

1.6 Сумма компенсации проезда не входит в состав налогооблагаемого дохода Работника как физического лица и не включается в средний заработок.

1.7 Работник несет установленную законодательством ответственность за подлинность предоставляемых документов.

1.8 Данное Положение распространяется на всех работников, для которых работа на ООО «АЕК» является основным местом работы.

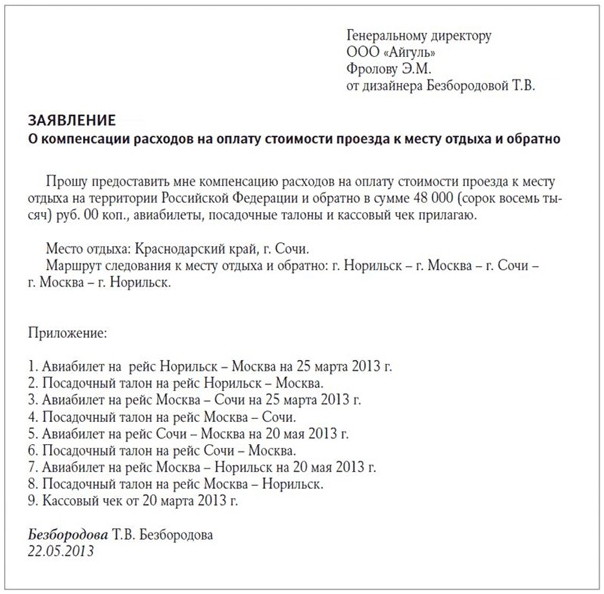

2. Документы, дающие право на компенсацию проезда2.1 Заявление от работника о компенсации проезда (Приложение №1 к настоящему Положению).

2.2 Заполненный документ отчетности при оплате проезда личным транспортом (Приложение №2 к настоящему Положению).

2.3 Заявление от работника о компенсации проезда на начало отпускного периода (Приложение №3 к настоящему Положению).

2.4 Проездные билеты от места убытия к месту прибытия и/или другие оправдательные документы, предусмотренные в соответствующих пунктах настоящего Положения, регулирующих особенности возмещения расходов по проезду различными видами транспорта.

3. Правила компенсации проезда железнодорожным транспортом.3.1 При проезде Работника к месту проведения отдыха и обратно железнодорожным транспортом компенсация производится исходя из фактической стоимости билетов и стоимости провоза багажа с учетом стоимости постельного белья (за исключением СВ класса), но не более максимальной фиксированной суммы компенсации, указанной в пункте 7.3.

3.2 Работник обязан предоставить подлинные проездные документы, чек на оплату постельного белья, чек на оплату провоза багажа.

4. Правила компенсации проезда междугородним автотранспортом.4.1 При проезде Работника к месту проведения отдыха и обратно междугородним автотранспортом, возмещение расходов Работнику производиться исходя из фактической стоимости билетов проезда в мягких автобусах и провоза багажа, но не более максимальной фиксированной суммы компенсации, указанной в пункте 7.3.

4.2 В компенсацию проезда входит суммарная стоимость билетов на проезд с пересадками в случае отсутствия прямого сообщения на том же маршруте и только по самому короткому пути. В противном случае Работнику компенсируется проезд по прямому сообщению на основании справки автокассы о стоимости такого проезда, но не более максимальной фиксированной суммы, указанной в пункте 7.3.

4.3 Работник обязан предоставить подлинные проездные документы.

5. Правила компенсации проезда личным автотранспортом5.1 При проезде Работника к месту проведения отдыха и обратно личным автотранспортом оплата производится на основании чеков автозаправочных станций на покупку автомобильного топлива, но не более максимальной фиксированной суммы компенсации, указанной в пункте 7.3.

5.2 Личным автомобилем считается: · автомобиль, находящийся в личной собственности членов семьи, что подтверждается соответствующими документами ( ПТС, справка о составе семьи) · автомобиль, переданный работнику Общества по генеральной доверенности, заверенной нотариально.

5.3 Работник предъявляет заполненный бланк (Приложением №2) с отметкой о дате прибытия в конечный пункт, с приложенными чеками на заправку автомобиля, копии документов подтверждающих право на выплату компенсации проезда.

5.4 Работник обязан предоставить подлинные проездные документы.

6. Правила компенсации проезда воздушным транспортом6.1 При проезде Работника к месту использования отпуска и обратно на территории РФ воздушным транспортом возмещение расходов происходит исходя из фактической стоимости билетов, но не более максимальной фиксированной суммы компенсации, указанной в пункте 7.3.

6.2 Работник обязан предоставить подлинные проездные документы.

7.Порядок выплаты компенсации проезда7.1 Компенсация выплачивается в 30-ти дневный срок с момента предоставления проездных документов.

7.2 Не использованное в срок право на компенсацию проезда не суммируется, в случае, если работник своевременно не воспользовался своим правом на компенсацию проезда.

7.3 Право на компенсацию в размере 1500 рублей возникает у работника одновременно с правом на получение первого ежегодного оплачиваемого отпуска по истечению 6 месяцев работы в Обществе Право на компенсацию в размере 4500 рублей - возникает у работника по истечению 23 месяцев с момента трудоустройства Право на компенсацию в размере 7000 рублей - возникает у работника по истечению полных шести лет с момента трудоустройства

7.4 Заявление и документы, подтверждающие расходы должны быть предоставлены в бухгалтерию Общества не позднее одного месяца с момента окончания отпуска.

8. Выплата компенсации проезда на начало отпускного периода (досрочная выплата)8.1 Досрочная выплата компенсации проезда может быть выплачена работнику, имеющего на начало отпускного периода стаж на предприятии ООО «АЕК» 4 и более года по личному заявлению работника (Приложение №3).

8.2 Досрочная выплата компенсации проезда выплачивается работнику, если он предоставил копии проездных документов за 10 рабочих дней до начала отпускного периода.

8.3 По окончании отпускного периода работник обязан отчитаться об использовании компенсации с предоставлением подлинных проездных документов.

Да, случается, что работники бухгалтерии требуют придумываемые ими самими документы. Попытки убедить их в нужности/ненужности подобных бумаг чаще всего оказываются бессмысленной потерей времени и нервов. Можете попытаться.

Конкретной информации о том, что приказ именно такого содержания не нужен, вам найти не удастся, равно, как и обратный.

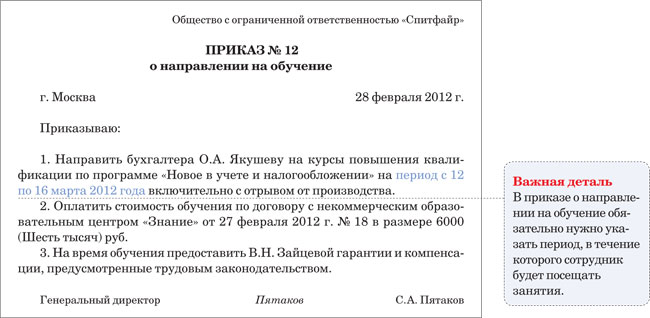

И еще если я приказ буду делать значит мне нужно подтверждающие документы, о том что работник успешно прошел обучение в высшем учебном заведении, имеющем гос. аккредитацию Документы, подтверждающие наличие аккредитации у учебного заведения и успешности обучения вам понадобятся в любом случае.

Hа практике обучающийся Р предоставляет вам справку-вызов, на основании которого издается приказ о предоставлении учебного отпуска. Впоследствии Р привозит копию свидетельства об аккредитации, справку об отсутствии хвостов, предоставляет проездные документы.

Я хочу обратить внимание модератора на это сообщение, потому что:

Впоследствии Р привозит копию свидетельства об аккредитации, справку об отсутствии хвостов, предоставляет проездные документы. Копию св-ва об аккредитации мы не требуем. Перед оформлением учебного отпуска, один раз в год, сотрудник приносит справку из института, там и прописано об аккредитации. Без нее учебный отпуск у нас не оформляется.

справку об отсутствии хвостов Справка про "хвосты" мы не требуем, а вот без Справки-подтверждения к работе не допускаем, в противном случае, отменяем учебный отпуск и оформляем без сохранения.

Приказ об оплате проезда к месту учебы никогда не делали. Оплата - это к бухам. Пусть они думают кому и сколько заплатить. Наше дело - правомерность предоставления отпуска, а их дело - оплата.

Оплата учебного отпуска и проезда к месту учебы

Обратите внимание на:

Помимо справки-вызова работник должен представить в бухгалтерию проездные документы, подтверждающие фактические расходы на проезд. Об учебном отпуске и других льготах для тех, кто одновременно работает и учится

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#7[331330] 24 августа 2012, 10:30

Любовь совершенно права.

Конечно же, абсолютно все необходимые для предоставления учебного отпуска сведения (в т.ч. и о гос. аккредитации учебного заведения) содержатся в тексте самой справки-вызова (форма утв. приказом от 13 мая 2003 г. N 2057). Она же является и подтверждением успешности обучения.

Но в моей практике работники предоставляли в качестве подтверждения и доп. документы (такие, как копии свид-в об аккредитации, справки об успешной сдаче сессии - о чем я писала в предыдущем посте), которые выдавали им ВУЗы по собственной инициативе в соответствии со своими инструкциями.

Справка-подтверждение (отрывная часть справки-вызова) свидетельствует о том, что студент действительно находился в такие-то сроки в учебном заведении. Hасколько я знаю, эти справки не всегда востребованы (кто-то не знал, забыл, не успел взять) и они пачками болтаются в деканатах, правда, хранятся долго и выдаются по первому же требованию.

И, безусловно, для правильного оформления оплачиваемого учебного отпуска все документы должны быть в полном комплекте (приказ об оплате проезда в их число, разумеется, не входит).

Я хочу обратить внимание модератора на это сообщение, потому что:

в приказе о предоставлении учебного отпуска нужно прописывать что произвести оплату к месту учебы. . но для этого в форму придется вносить дополнения, а вам это надо? Xотя, скорее всего, вы своего ГБ не переубедите, но повредничать тоже можете - уточните источник его/ее консультации, попросите ссылку на соответствующие документы, поскольку в форме Т-6, которой, собственно, и оформляется учебный отпуск, никаких специальных граф для сведений об оплате проезда не предусмотрено.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

в приказе о предоставлении учебного отпуска нужно прописывать что произвести оплату к месту учебы. . но для этого в форму придется вносить дополнения, а вам это надо? Xотя, скорее всего, вы своего ГБ не переубедите, но повредничать тоже можете - уточните источник его/ее консультации, попросите ссылку на соответствующие документы, поскольку в форме Т-6, которой, собственно, и оформляется учебный отпуск, никаких специальных граф для сведений об оплате проезда не предусмотрено. Тоже не понимаю! Приказ на учебный отпуск - не рукописный. Это форма Т-6. Как можно туда дописать текст про оплату проезда?

Бред какой-то!

Этот приказ (про оплату) должны делать бухи сами, если им так он нужен. Кадры не должны делать приказы на оплату. На то они и бухи.

Согласна с Zebra. пусть покажут источник. В статье 173 написано, что проезд оплачивается, а при чем тут кадры?

Нельзя идти на поводу у некомпетентных бухов, даже, если это Главный бух. Я никогда не делаю того, что считаю неправильным. Никогда!

При увольнении по сокращению мы пишем в записке-расчете фразу ; "С выплатой двухнедельного пособия".

Может ваша бухгалтерша имеет ЭТО ввиду? И Вам также в Записке-расчете (если она у Вас есть) написать, например, "На основании ст.173 ТК РФ работникам, успешно обучающимся по заочной форме обучения в имеющих государственную аккредитацию образовательных учреждениях высшего профессионального образования, один раз в учебном году работодатель оплачивает проезд к месту нахождения соответствующего учебного заведения и обратно" .

Типа, указание бухам дать.

Если не забуду, спрошу в понедельник у наших, как у них это всё происходит.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

« Первая ← Пред. 1 След. → Последняя (1) »

Для того чтобы ответить в этой теме Вам необходимо зарегистрироваться .

© 2006—2016, ООО «Профессиональное издательство» — издательство журнала «Кадровые решения».

Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное.