Категория: Бланки/Образцы

<1> Согласно пп. 4 ст. 2 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" обособленное подразделение организации - любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места на срок более одного месяца.

<2> Согласно пп. 2 ч. 3 ст. 28 212-ФЗ сообщение направляется в течение одного месяца со дня закрытия обособленного подразделения.

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Бюджет»:Договоры по группам

Договоры по тегам

Если вы работаете в офисе

В чем состоит сложность собеседования?

Продуктивность против трудоголизма

Повторение - мачеха учения и отец глубокого сна. (Авессалом Подводный)

© 2016 Все-документы.ру. Образцы договоров и документов.

Сайт-помощник по составлению различных договоров. Шаблоны и бланки. Всё готово, от вас - вставить в редакторе свои данные и распечатать. Если у вас есть шаблон, который бы вы хотели разместить здесь, воспользуйтесь обратной связью.

![]()

Сообщение доступно для бесплатного скачивания после просмотра небольшой рекламы.

Ссылка откроется в новом окне.

Сообщение представлено в форматах DOC и RTF, поэтому откроется в любых версиях Microsoft Word или Open Office.

Сообщение представлено в форматах DOC и RTF, поэтому откроется в любых версиях Microsoft Word или Open Office.

Сообщение о переезде пенсионера (получателя пособия) Сообщение об открытии (закрытии) счета (лицевого счета). Форма № С-09-1 Сообщение о закрытии счета. Форма № 2303ИМ (2000) Сообщение о реорганизации или ликвидации организации. Форма № С-09-4 Экстренное сообщение о выделении вируса Сообщение о продаже имущества должника Сообщение о продаже предприятия должника

Сообщение о переезде пенсионера (получателя пособия) Сообщение об открытии (закрытии) счета (лицевого счета). Форма № С-09-1 Сообщение о закрытии счета. Форма № 2303ИМ (2000) Сообщение о реорганизации или ликвидации организации. Форма № С-09-4 Экстренное сообщение о выделении вируса Сообщение о продаже имущества должника Сообщение о продаже предприятия должника

С позиции гражданского законодательства юридическое лицо имеет возможность создавать обособленные подразделения в других регионах РФ. Согласно ст. 55 ГК РФ к таким обособленным подразделениям относятся представительства и филиалы.

При этом представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту (п. 1 ст. 55 ГК РФ). Филиалом же признается обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства (п. 2 ст. 55 ГК РФ).

С позиции же налогового законодательства обособленным подразделением юридического лица являются не только представительства и филиалы, но и иные обособленные подразделения. В данной отрасли права понятие обособленного подразделения гораздо шире.

Так, согласно п. 2 ст. 11 НК РФ обособленным подразделением организации является любое территориальное обособленное от нее (головной организации) подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных документах этой организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более 1 месяца.

Согласно все той же статьи 11 НК РФ место нахождения обособленного подразделения российской организации определяется как место осуществления данной организацией деятельности через это обособленное подразделение. Причем под оборудованием стационарного рабочего места подразумевается создание условий для исполнения трудовых обязанностей, а также само исполнение таких обязанностей.

Таким образом, при наличии признаков "обособленного подразделения", установленным п. 2 ст. 11 НК РФ юридическое лицо в соответствии с п. 1 ст. 83 НК РФ обязано встать на учет в налоговых органах по месту нахождения обособленного подразделения. Постановка на учет производится в налоговом органе по месту нахождения каждого обособленного подразделения, расположенного на территории РФ, если организация не состоит на учете в налоговом органе по месту нахождения этого обособленного подразделения по основаниям, предусмотренным НК РФ.

Филиал и представительстваВ случаях прекращения российской организацией деятельности через филиал или представительство (закрытия филиала или представительства) снятие с учета российской организации налоговым органом по месту нахождения этого филиала (представительства) осуществляется на основании сведений, содержащихся в Едином государственном реестре юридических лиц, но не ранее окончания выездной налоговой проверки в случае ее проведения (п. 5 ст. 84 Налогового кодекса РФ).

По действовавшим до 01.09.2014 г. нормам сведения о филиалах и представительствах должны были содержаться в учредительных документах организации. В новой редакции ст. 55 ГК РФ требование о включении данных о филиалах и представительствах в устав организации заменено на необходимость внесения данной информации в ЕГРЮЛ (в редакции Федерального закона от 05.05.2014 N 99-ФЗ).

Таким образом, для закрытия филиала (представительства), сведения о котором содержаться в уставе, организации необходимо внести соответствующие изменения в свои учредительные документы. Причем о них необходимо уведомить орган государственной регистрации (п. 1 ст. 17 Федерального закона от 8 августа 2001 г. № 129-ФЗ), представив туда следующие документы:

1) заявление о внесении изменений в учредительные документы юридического лица по форме № Р13001 (либо по форме № Р13002) утвержденной приказом ФНС России от 25 января 2012 г. № ММВ-7-6/25@. За несвоевременное представление уведомления с руководителя организации взыщут штраф в размере 5000 руб. (ч. 3 ст. 14.25, ч. 1 ст. 23.61 Кодекса РФ об административных правонарушениях);

2) решение о внесении изменений в учредительные документы;

3) сами изменения, вносимые в учредительные документы;

4) документ, подтверждающий оплату государственной пошлины.

Документы нужно подать в регистрирующий орган по месту нахождения головной организации в течение трех рабочих дней со дня принятия решения о закрытии филиала (представительства). В течение пяти дней регистрирующий орган внесет соответствующие сведения в Единый государственный реестр юридических лиц.

Снятие с налогового учета филиала (представительства) налоговым органом будет осуществлено в течение пяти дней со дня внесения соответствующих сведений в Единый государственный реестр юридических лиц (п. 4 ст. 84 Налогового кодекса РФ).

При этом до дня подачи заявления в регистрирующий орган о ликвидации филиала необходимо отчитаться по страховым взносам. Для этого в ФСС России и ПФР нужно представить расчеты по взносам за период с начала расчетного периода по день представления расчета включительно.

При этом разница между суммой страховых взносов, подлежащей уплате, и суммами уплаченных взносов должна быть перечислена в фонды в течение 15 календарных дней со дня подачи расчета (ч. 15 ст. 15 Закона № 212-ФЗ).

В Письме от 6 марта 2015 г. N СА-4-14/3666@ Федеральная налоговая служба ответила на вопрос: «О представлении документов для внесения в ЕГРЮЛ сведений о прекращении деятельности филиала или закрытии представительства юрлица».

ФНС сообщила, что исходя из положений абзаца третьего пункта 3 статьи 55 Гражданского кодекса Российской Федерации в редакции Федерального закона от 5 мая 2014 г. N 99-ФЗ "О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации" отражение в уставе юридического лица сведений о филиалах и представительствах является необязательным. Представительства и филиалы должны быть указаны в Едином государственном реестре юридических лиц.

В настоящее время законодательством о государственной регистрации юридических лиц предусмотрена возможность внесения в Единый государственный реестр юридических лиц сведений о создании филиала или открытии представительства, а также об изменении их наименований или адреса места нахождения, путем представления в регистрирующий орган как заявления по форме N Р13001, утвержденной приказом ФНС России от 25 января 2012 г. N ММВ-7-6/25@, так и заявления по форме N Р14001, утвержденной вышеназванным приказом ФНС России.

Таким образом, для закрытия филиала (представительства), созданного с 01.09.2014 г. и сведения о котором не содержаться в уставе, организации может всего лишь внести изменения в сведения, содержащиеся в Едином государственном реестре юридических лиц, по форме N Р14001.

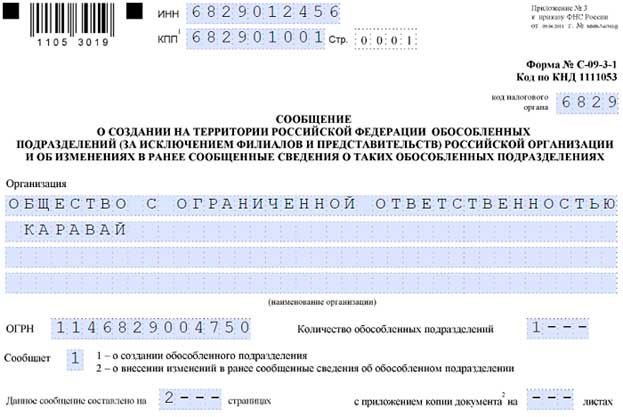

Иные обособленные подразделенияДля закрытия иного обособленного подразделения организации потребуется снять его с учета в налоговом органе.

Согласно п. 4 ст. 83 Налогового кодекса Российской Федерации постановка на учет в налоговых органах российской организации по месту нахождения ее обособленных подразделений (за исключением филиала, представительства) осуществляется налоговыми органами на основании сообщений, представляемых (направляемых) этой организацией в соответствии с пунктом 2 статьи 23 НК РФ.

При этом, организации обязаны сообщать в налоговый орган по месту нахождения организации обо всех обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность этой организации (которые закрываются этой организацией) в течение трех дней со дня прекращения деятельности российской организации через иное обособленное подразделение (закрытия иного обособленного подразделения) (пп. 3.1 п. 2 ст. 23 НК РФ).

Таким образом, организации при закрытии иного обособленного подразделения нужно осуществить следующие действия:

Формы сообщений для открытия и закрытия иного обособленного подразделения утверждены Приказом Федеральной налоговой службы от 9 июня 2011 г. N ММВ-7-6/362@.

При закрытии иного обособленного подразделения применяется Форма сообщения N С-09-3-2 «Сообщение об обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность организации (которые закрываются организацией)». Порядок заполнения указанной формы можно найти в Приложение N 14 к приказу ФНС России от 09.06.2011 № ММВ-7-6/362@.

Сообщение о закрытии иного обособленного подразделения подписывает:

Прикладывать дополнительно какие-либо документы, подтверждающие факт закрытия подразделения, не требуется. Оплата государственной пошлины также не предусмотрена.

При этом, сообщение о закрытии обособленного подразделения организации направляется в налоговый орган по месту нахождения головной организации (см. п.2 и пп. 3.1 п. 2 ст. 23 НК РФ), т. е. в тот налоговый орган, где зарегистрирована сама организация.

В налоговый орган по месту нахождения иного обособленного подразделения, сообщение можно не посылать, так как документы будут переданы с одной налоговой в другую в порядке внутреннего обмена между службами (пункт 2.1 письма ФНС России от 3 сентября 2010 г. № МН-37-6/10623 «Об организации учета в налоговых органах организаций и физических лиц в связи с введением в действие со 2 сентября 2010 года Федерального закона от 27.07.2010 N 229-ФЗ»).

Способы подачи документов в налоговые органы:

Обратите внимание: при отправке по телекоммуникационным каналам связи сообщение должно быть заверено усиленной квалифицированной электронной подписью. Также, при отправке сообщения, в электронном виде, в поле "E-mail" указывается адрес электронной почты при осуществлении взаимодействия налоговых органов с лицом, подтверждающим достоверность и полноту сведений, указанных в сообщении. Основание – приказ ФНС России от 9 июня 2011 г. № ММВ-7-6/362.

Снятие с учета в налоговом органе иного обособленного подразделения осуществляет налоговый орган по месту нахождения обособленного подразделения в течение 10 дней со дня получения этого сообщения. Однако если в организации проводится выездная налоговая проверка, ее в любом случае не снимут с учета по месту нахождения обособленного подразделения до окончания всего комплекса мероприятий (п. 5 ст. 84 НК РФ).

После того, как налоговая инспекция снимет с учета иное обособленное подразделение, организации выдается Уведомление о снятии с учета российской организации в налоговом органе по форме № 1-5-Учет, утвержденной приказом ФНС России от 11 августа 2011 г. № ЯК-7-6/488.

Несвоевременная сдача форм:

Снятие обособленных подразделений с учета во внебюджетных фондах с 01 января 2015 г. не требуется.

Раньше организации были обязаны письменно сообщать в орган контроля за уплатой страховых взносов соответственно по месту нахождения организации о создании или закрытии "обособленных подразделений" организации в течение одного месяца (п.2 ч.3 ст. 28 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»).

Отметим, что за непредставление данных сведений в ФСС России и ПФР даже был предусмотрен штраф в размере 200 руб. (ст. 48 Федерального закона от 24.07.2009 N 212-ФЗ).

С 1 января 2015 г. такая обязанность отменена: часть 3 статьи 28 Закона № 212ФЗ утратила силу в соответствии с Федеральным законом от 28 июня 2014 г. № 188-ФЗ. Это связано с тем, что законодатели посчитали излишним дублирование сведений о снятии филиала с учета, подаваемых в регистрирующий и налоговый органы, ещё и в фонды.

Расторжение с работниками трудовых договоровПри закрытии филиала, который находится в той же местности, что и головная организация, увольнять работников необходимо в порядке, установленном для увольнения по сокращению штата, в соответствии с пунктом 2 статьи 81 Трудового кодекса РФ.

Если филиал расположен в другой местности, то расторжение трудовых договоров производится по правилам, предусмотренным для случаев ликвидации организации.

Это уже согласно пункту 1 статьи 81 Трудового кодекса РФ.

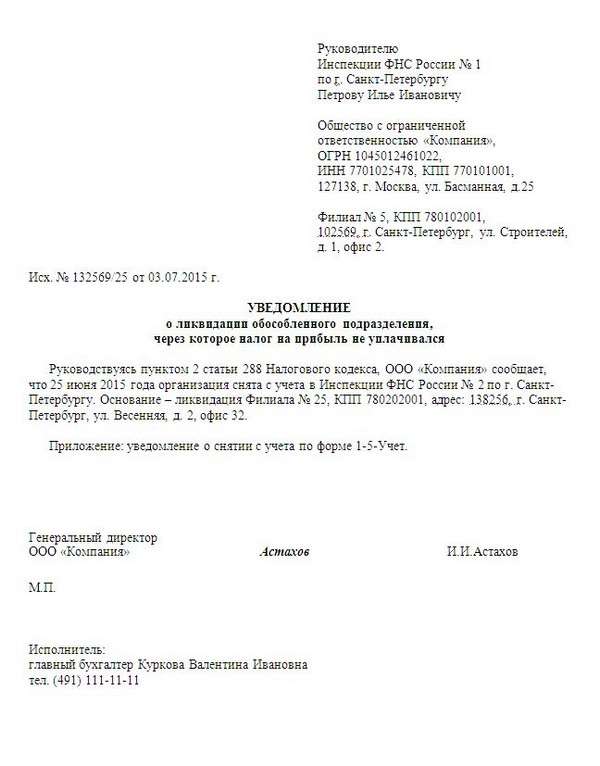

При этом в налоговый орган необходимо представить сведения о доходах физических лиц по форме 2-НДФЛ.

В письме ФНС России от 28 марта 2011 г. № КЕ-4-3/4817 изложен порядок представления форм 2-НДФЛ в случае закрытия обособленного подразделения организации в течение года. Так, сведения о доходах физических лиц – сотрудников обособленных подразделений представляются в налоговый орган по месту учета филиала, в который производится перечисление НДФЛ с доходов сотрудников этого подразделения.

В случае закрытия филиала сведения о доходах физических лиц представляются организацией в инспекцию по месту учета филиала за последний налоговый период, то есть за период от начала календарного года до момента завершения ликвидации.

Повторного представления организацией указанных сведений в отношении сотрудников ликвидированного подразделения по окончании налогового периода (календарного года) не требуется.

Если же после ликвидации филиала организация перечислила уволенным сотрудникам какие-либо выплаты, то сведения о доходах физических лиц представляются в налоговый орган по местонахождению организации.

Учет расходов при закрытии филиалаТеперь перейдём к вопросу о налоговом и бухгалтерском учете расходов, возникающих при закрытии филиала кредитного кооператива.

Регистрация изменений в учредительных документах

За государственную регистрацию изменений, вносимых в учредительные документы юридического лица, уплачивается государственная пошлина. Её размер составляет 800 b (подп. 3 п. 1 ст. 333.33 Налогового кодекса РФ).

Сумма госпошлины уменьшает налогооблагаемую прибыль (подп. 1 п. 1 ст. 264 Налогового кодекса РФ).

В бухучете её следует отразить на счете 91 «Прочие доходы и расходы» (субсчет «Прочие расходы»).

Выплаты работникамВыплаты физическим лицам, положенные им при расторжении трудового договора в связи с ликвидацией филиала (выходное пособие, компенсация за неиспользованный отпуск), учитываются при налогообложении прибыли (основание – ст. 255 Налогового кодекса РФ).

Об этом также сказано в письмах Минфина России от 24 января 2012 г. № 03-03-06/1/29 и от 7 апреля 2011 г. № 03-03-06/1/224. В целях бухгалтерского учета такие выплаты кредитные кооперативы учтут в составе расходов по оплате труда (п. 8 ПБУ 10/99 «Расходы организации», утвержденный приказом Минфина России от 6 мая 1999 г. № 33н).

Штрафные санкцииВ налоговой базе по налогу на прибыль также могут быть учтены суммы штрафов, выплачиваемых арендодателю в случае досрочного расторжения договора аренды помещения при соответствии их требованиям статьи 252 Налогового кодекса РФ. Об этом сказано в письме Минфина России от 14 мая 2012 г. № 03-03-06/2/61.

В бухучете такие суммы будут отражены в составе прочих расходов (п. 11 ПБУ 10/99).

А вот суммы штрафов, уплачиваемых в случае непредставления сведений в налоговый орган, не включаются в налоговые расходы (п. 2 ст. 270 Налогового кодекса РФ). В бухучете это все равно будет прочий расход.

Добавить комментарий Василина Федорова (Москва)

Василина Федорова (Москва)Ростислав Михайлов

Заявление на увольнение пишется на имя директора фирмы, куда устраивался. Если ты далеко от места работы, то заявление посылается с почтового отделения заказным письмом с описью и уведомлением о вручении. Извещение о вручении - Это уже.

Филипп Соловьёв

1) Отрабатывать после увольнения не надо по закону уже. 2) Писать на имя директора компании. 3) Надо обращаться через адвоката в суд. В Вашем случае трудовой договор НЕ заключен вообще, т. к. Вы его не видели, а значит НЕ подписывали.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Милана Степанова (Москва)

Милана Степанова (Москва)Ростислав Михайлов

Не подписывайте соглашение. Трудовое законодательство устанавливает, что трудовой договор может быть расторгнут работодателем в случае ликвидации организации (п. 1 ч. 1 ст. 81 ТК РФ). В этом случае увольняемому работнику выплачивается.

Филипп Соловьёв

Несоглашайтесь! В прокуратуру Статья 145.1. Невыплата заработной платы, пенсий, стипендий, пособий и иных выплат [Уголовный кодекс РФ] [Глава 19] [Статья 145.1] 1. Частичная невыплата свыше трех месяцев заработной платы, пенсий.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Рустам Матвеев (Москва)

Рустам Матвеев (Москва)Ростислав Михайлов

Работодатель не прав. Пусть Ваша подруга жалуется в прокуратуру и приведет следующие доводы. При прекращении деятельности филиала, представительства или иного обособленного структурного подразделения организации, расположенного в другой.

Филипп Соловьёв

обратитесь в трудовую инспекцию по месту жительства. там вам помогут. сами ничего не сделаете. Ее обязаны были уведомить за 2 месяца под роспись. Если она одна, и не на что жить - ей прежде всего необходимо получить элементарные знания.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Василий Петров (Мск)

Василий Петров (Мск)Ростислав Михайлов

я прикладывала еще приказ о снятии с учета+ само уведомление о постановке этого подразделения на учет (в налоговую обособленного подразделения)

Филипп Соловьёв

1. заявление формы 1-4 учет 2. Приказ о закрытии 3. Подлинник уведомления о постановке на учет обособлен.подразделения По месту нахождения головной организации сообщение о закрытии.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Григорий Андреев (Мск)

Григорий Андреев (Мск)Ростислав Михайлов

На основании п. 7 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (в ред. Приказов Минфина РФ от 30.12.1999 N 107н, от 24.03.2000 N 31н, от 18.09.2006 N 116н, от 26.03.2007 N 26н, от 25.10.2010.

Филипп Соловьёв

обязвтельно Если в штате есть главбух, то да - нужно 2 подписи. на практике банку по барабану, первая подпись есть, договор есть, лишь бы комиссию банку платили. Нет, не обязательно! нигде такого не прописано! Нет не обязательно!!Каждый.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Орел, ул. Михалковская, д. 20.

3. Главному бухгалтеру А.С. Глебовой провести необходимые мероприятия, связанные с закрытием баланса Подразделения.

4. Контроль за исполнением настоящего приказа оставляю за собой.

Генеральный директор _______________ А.В.

Приказ об открытии/закрытии обособленного подразделения

При расширении организации, к примеру, увеличении ее постоянного присутствия в каком-либо населенном пункте, практически всегда прибегают к созданию дополнительно филиала. Такие структуры могут быть трёх видов: филиал юрлица, обособленное подразделение и представительство.

Руководство указанными выше обособленными подразделениями Общества поручить Генеральному директору Общества с ограниченной ответственностью ____________ .

Решение о создании обособленного подразделения принимает руководитель Общества, если полномочия по созданию Обособленных подразделений не передано в соответствии с Уставом к исключительной компетенции Общего собрания участников общества или к компетенции иного органа.

______________________________________; 2. ______________________________________; 3. ______________________________________.

Председатель собрания: _______________________________________. Секретарь собрания: __________________________________________.

Повестка дня: О закрытии ________________ филиала (представительства, иного обособленного подразделения ) Общества в г. __________________.

По вопросу повестки дня о закрытии ____________________________ филиала

(представительства, иного обособленного подразделения) Общества

Примерная форма приказа о прекращении деятельности обособленного подразделения

ПРИМЕРНАЯ ФОРМА ПРИКАЗА

О прекращении деятельности обособленного подразделения

Ликвидация обособленного подразделения

Видео: расторжение трудового договора

Основания и оформление

Образец приказа о ликвидации структурного подразделения

полное наименование головного предприятия;

полное наименование филиала;

дата и номер приказа;

суть приказа – ликвидация филиала;

главная причина, по которой закрывается филиал и увольняется весь штат сотрудников;

сроки, когда будет завершён процесс ликвидации;

создание комиссии для обеспечения всех необходимых юридических процедур, ФИО и должности членов этой комиссии, а также её председателя;

обязанности и полномочия председателя ликвидационной комиссии;

подписи всех лиц.

Приказ на инвентаризацию

Декларация по налогу на прибыль

Сотрудник в декрете

С нулевым балансом

Без образования юридического лица

Без сокращения штата

Образцы документов для обособленных подразделений

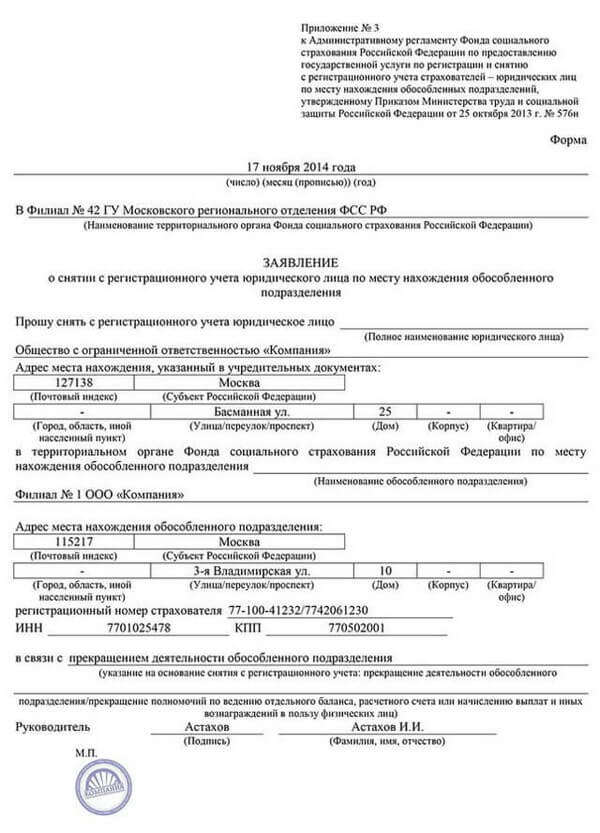

Заявление в ПФР о закрытии обособленного подразделения

В заявлении необходимо указать данные о компании (ИНН, ОГРН, наименование), подробные данные о подразделении, а также число листов приложенных копий. Не забудьте приложить копии документов, подтверждающих принятие решения о прекращении деятельности (закрытии) обособленного подразделения.