Категория: Бланки/Образцы

ИФНС установила, что компания в 2014 году вела деятельность (ремонтно-строительные работы) без постановки на учет в налоговом органе по месту нахождения обособленного подразделения. В результате данной деятельности был получен доход в сумме 44,2 млн рублей.

По результатам рассмотрения акта о выявлении правонарушений с учетом возражений налогоплательщика инспекция вынесла решение о привлечении к ответственности по части 2 статьи 116 НК - за непостановку на учет. С учетом смягчающих обстоятельств штраф составил 880 тысяч рублей.

Суд первой инстанции (дело № А47-8399/2015 ) согласился с выводами инспекции.

Апелляция отменила его решение, разъяснив, что пунктом 2 статьи 116 НК предусмотрено привлечение к ответственности за ведение деятельности организацией или ИП без постановки на учет в налоговом органе. То есть, ответственность предусмотрена в случае ведения деятельности без постановки на учет самого налогоплательщика.

Вместе с тем, подпунктом 3 пункта 2 статьи 23 НК предусмотрена обязанность налогоплательщиков сообщать в инспекцию о создании обособленного подразделения в течение одного месяца со дня его создания. Непредставление этой информации влечет ответственность, предусмотренную пунктом 1 статьи 126 НК как за непредставление документов – 200 рублей за один документ.

Кассация (Ф09-6160/2016 от 22.06.2016) согласилась с выводами апелляции.

Теги: Обособленное подразделениеШтрафы

Курсы валют Случайный АнекдотЕсли ваш муж ушёл к другой, значит, её муж ушёл к третьей… Ждите – скоро

чей-нибудь муж придёт к вам. Должны же они куда-то деваться!

Какие штрафы предусмотрены за непредставление расчетов по форме 6-НДФЛ по обособленным подразделениям? В какой срок надо представить 6-НДФЛ по обособленным подразделениям, если поступило требование от налоговой инспекции? Каким образом представлять 6-НДФЛ за I квартал 2016 года: как первичный отчет или как уточненную форму? Ответы на данные вопросы рассмотрены в статье.

Недавно на практике возникла следующая ситуация: организация представила расчет по форме 6-НДФЛ за I квартал 2016 года на всех сотрудников по месту нахождения только головной организации. По месту нахождения обособленных подразделений за I квартал 2016 года формы 6-НДФЛ не представлены. 10.06.2016 года по телекоммуникационным каналам связи (далее — ТКС) было получено уведомление о представлении налоговой отчетности - расчета по форме 6-НДФЛ по каждому обособленному подразделению в отдельности. У организации возникли перечисленные выше вопросы. Рассмотрим каждый их них подробно.

Ответственность за непредставление 6-НДФЛНачиная с 2016 года на налоговых агентов возложена обязанность по ежеквартальному представлению в налоговые органы расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, форматам и в порядке (далее - Порядок), которые утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Статьей 230 НК РФ до 2016 года не было установлено, куда предоставляет сведения по форме 2-НДФЛ налоговый агент, имеющий обособленное подразделение, в отношении работников этого подразделения. Специалисты финансового и налогового ведомств разъясняли, что такие организации сведения о доходах физических лиц в отношении работников обособленного подразделения представляют по месту учета организации в налоговом органе по месту нахождения этого подразделения. Смотрите письма Минфина России от 18.03.2013 № 03-04-06/8323, от 06.02.2013 № 03-04-06/8-35, от 22.01.2013 № 03-04-06/3-17, от 07.12.2012 № 03-04-06/8-345, от 05.04.2012 № 03-04-06/8-103, ФНС России от 30.05.2012 № ЕД-4-3/8816@, от 09.12.2010 № ШС-37-3/17264@ и др.

С 1 января 2016 года в четвертом абзаце п. 2 ст. 230 НК РФ прямо указано, что налоговые агенты - российские организации, имеющие обособленные подразделения, представляют документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ, и расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом, в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры (смотрите письмо Минфина России от 02.11.2015 № 03-04-06/62935, письма ФНС России от 23.03.2016 № БС-4-11/4900@, от 26.02.2016 № БС-4-11/3168@, от 25.02.2016 № БС-4-11/3058@. от 30.12.2015 № БС-4-11/23300@).

В письме ФНС России от 28.12.2015 № БС-4-11/23129@ налоговое ведомство указало, что расчет по форме 6-НДФЛ заполняется налоговым агентом отдельно по каждому ОП, независимо от того, что состоят данные обособленные подразделения на учете в одном налоговом органе.

Таким образом, налоговые агенты, имеющие обособленные подразделения, представляют форму 6-НДФЛ в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры.

Непредставление налоговым агентом в установленный срок расчета по форме 6-НДФЛ влечет взыскание штрафа с налогового агента в размере 1000 рублей за каждый полный или неполный месяц со дня, установленного для его представления (п. 1.2 ст. 126 НК РФ).

Арбитражная практика по данному вопросу применительно к новым нормам НК РФ по понятным причинам в настоящее время отсутствует.

Следовательно, можно сделать вывод, что непредставление отдельных форм 6-НДФЛ в отношении работников обособленного подразделения может повлечь применение организации ответственности, предусмотренной п. 1.2 ст. 126 НК РФ.

Ранее (в периоде действия предыдущей редакции п. 2 ст. 230 НК РФ) судьи указывали, что представление организацией справок по форме 2-НДФЛ в любую из инспекций, где она состоит на учете, в установленный налоговым законодательством срок является надлежащим исполнением обязанностей (смотрите, например, постановления Восьмого арбитражного апелляционного суда от 25.02.2014 № 08АП-10750/13, ФАС Западно-Сибирского округа от 09.04.2012 № Ф04-792/12 по делу № А27-8884/2011, от 27.04.2009 № Ф04-2593/2009(5604-А70-26), ФАС Восточно-Сибирского округа от 12.02.2009 № А33-7606/2008-Ф02-228/2009, ФАС Московского округа от 15.06.2006 № КА-А40/5048-06).

Однако с 1 января 2016 года п. 2 ст. 230 НК РФ претерпел существенные изменения. В этой связи приведенная выше логика судей не столь актуальна. Поэтому мы не исключаем, что представление формы 6-НДФЛ в части работников обособленного подразделения в головную организацию может повлечь применение к организации санкций, предусмотренных п. 1.2 ст. 126 НК РФ. Разъяснения по поводу привлечения к ответственности представлены также в материалах региональных налоговых органов (смотрите Информацию УФНС России по Владимирской области от 26.02.2016 "Налоговые агенты с 2016 года обязаны представлять расчет сумм налога на доходы физических лиц", Информацию УФНС России по Владимирской области от 03.11.2015 "О представлении расчета по налогу на доходы физических лиц налоговыми агентами с 01 января 2016 года", Информацию УФНС России по г. Севастополю "Особенности заполнения отчетности по налогу на доходы физических лиц", Информационное сообщение отдела работы с налогоплательщиками УФНС России по Иркутской области от 12.02.2016 "Для налоговых агентов изменились правила и условия отчетности").

Заполнение 6-НДФЛ по обособленным подразделениямПо вопросу о том, как представить 6-НДФЛ (как первичный отчет или как уточненную форму) сообщаем следующее.

Согласно п. 2.2 Порядка по строке "Номер корректировки" при представлении налоговым агентом в налоговый орган первичного Расчета проставляется "000", при представлении уточненного Расчета указывается номер корректировки ("001", "002" и так далее).

В рассматриваемом случае организация, имеющая обособленные подразделения, представила расчет 6-НДФЛ по месту нахождения только головной организации.

По нашему мнению, при представлении расчета 6-НДФЛ по месту учета обособленных подразделений в строке "Номер корректировки" указывается номер корректировки первичного расчета "000", так как расчет не представлялся.

Полагаем, в рассматриваемой ситуации по месту учета головной организации также следует подать расчет 6-НДФЛ с уточненными показателями о доходах и удержанных суммах НДФЛ в отношении работников головного подразделения. Поскольку в этом случае по месту учета головной организации расчет будет представлен повторно (за минусом информации о суммах НДФЛ, исчисленных и удержанных с доходов работников обособленного подразделения), то по строке "Номер корректировки" следует проставить "001".

Срок представления 6-НДФЛПо вопросу срока представления 6-НДФЛ по месту обособленных подразделений сообщаем следующее.

В соответствии с пп. 7 п. 1 ст. 23 НК РФ налогоплательщики обязаны выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей. В свою очередь, пп. 8 п. 1 ст. 31 НК РФ налоговым органам предоставлено право требовать от налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований.

Непредставление расчета 6-НДФЛ по обособленным подразделениям является нарушением налогового законодательства, соответственно, налоговый орган вправе требовать устранения данного нарушения, а налогоплательщик обязан его устранить.

Нормы НК РФ не регламентируют порядок предъявления уведомления о представлении налоговой отчётности (в рассматриваемом случае - представление расчета 6-НДФЛ).

В письме ФНС России от 28.12.2015 № БС-4-11/23081@ "О направлении Контрольных соотношений" разъяснено, что если дата представления расчета 6-НДФЛ превышает срок, установленный ст. 230 НК РФ, то составляется акт в порядке, предусмотренном ст. 101.4 НК РФ для принятия решения о привлечении к ответственности в соответствии с п. 1.2 ст. 126 НК РФ.

Процедура вручения акта об обнаружении фактов, свидетельствующих о предусмотренных НК РФ налоговых правонарушениях, установлена в п. 4 ст. 101.4 НК РФ. Акт об обнаружении фактов, свидетельствующих о предусмотренных НК РФ налоговых правонарушениях, вручается лицу, совершившему налоговое правонарушение, под расписку или передается иным способом, свидетельствующим о дате его получения.

В рассматриваемом случае по ТКС было получено уведомление о предоставлении налоговой отчетности (а не акт по установленной форме согласно ст. 101.4 НК РФ). При этом НК РФ не регламентирует сроки при получении уведомления о представлении налоговой отчетности. Соответственно, обязанности представить расчет 6-НДФЛ по обособленным подразделениям к определенному сроку, по нашему мнению, в рассматриваемом случае не возникает.

Однако если организация не представит расчет 6-НДФЛ по обособленным подразделениям согласно полученному уведомлению, это может иметь негативные последствия: взыскание штрафа за несвоевременное представление документа (п. 1.2 ст. 126 НК РФ) либо представление недостоверных сведений, а также приостановление операций по счетам. Повторим, в соответствии с п. 1.2 ст. 126 НК РФ за каждый полный или неполный месяц нарушения установленного срока подачи расчета по исчисленным и удержанным суммам НДФЛ взыскивается 1000 руб. Данная ответственность, полагаем, предусмотрена и за каждый расчет 6-НДФЛ, не представленный по месту учета обособленных подразделений. Кроме того, налоговый орган вправе принять решение о приостановлении операций по счетам в банке и переводов электронных денежных средств в том случае, если расчет исчисленных и удержанных сумм НДФЛ не представлен в течение 10 дней после окончания установленного срока (п. 3.2 ст. 76 НК РФ). За каждый поданный документ с недостоверными сведениями налоговому агенту грозит штраф в размере 500 руб. Освобождение от ответственности возможно, если налоговый агент представил уточненные документы в инспекцию до того, как узнал, что обнаружена недостоверность поданных сведений (ст. 126.1 НК РФ). Смотрите также Информацию Управления Федеральной налоговой службы по Приморскому краю от 31.03.2016 "У налоговых агентов появилась новая обязанность".

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@ были утверждены форма расчета по страховым взносам, порядок ее заполнения (далее – Порядок), а также формат представления расчета по страховым взносам в электронном виде. Данный приказ начнет действовать 1 января 2017 года, а расчет по страховым взносам, форма которого утверждена этим приказом, впервые будет представлен за первый расчетный (отчетный) период 2017 года. В статье рассмотрим особенности заполнения новой отчетной формы.

Развивая бизнес, «вмененщики» нередко открывают обособленные подразделения. Следует ли об открытии уведомлять какие-либо контролирующие органы? Нужно ли в данном случае вставать на учет в качестве плательщика ЕНВД? Как считать и платить ЕНВД и зарплатные налоги?

Для начала уточним, что же такое обособленное подразделение. Так, в соответствии с пунктом 2 статьи 11 НК РФ обособленное подразделение — любое территориально обособленное от организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Обособленное подразделение признается таковым независимо от того, отражено или нет его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

Примечание. Рабочее место считается стационарным, если оно создается на срок более одного месяца

Статья 209 Трудового кодекса РФ определяет рабочее место как место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя.

Минфин России в письме от 01.08.2012 № 03-02-07/1-194 указал, что под оборудованием стационарного рабочего места подразумевается создание всех необходимых для исполнения трудовых обязанностей условий, а также само исполнение таких обязанностей. При этом форма организации работ, срок нахождения конкретного работника на созданном организацией стационарном рабочем месте не имеют значения для постановки на учет юрлица по месту нахождения его обособленного подразделения.

Итак, получается, что главное условие признания подразделения обособленным — это наличие в нем стационарного рабочего места. Поэтому создание даже одного стационарного рабочего места приводит к образованию обособленного подразделения.

Соответственно, если «вмененщик» ведет деятельность на территории, которая обособлена от места нахождения головной организации, но при этом рабочие места не созданы, обособленное подразделение не считается созданным. На это финансисты указали в письме от 03.02.2012 № 03-02-07/1-30.

К сведению: налоговое и гражданское законодательство использует понятие «обособленное подразделение организации». Однако индивидуальный предприниматель также может открыть новую точку торговли или оказания бытовых услуг, где тоже будут присутствовать стационарные рабочие места. И такая точка также будет являться обособленным подразделением.

Ставим обособленное подразделение на учетОбязанность налогоплательщиков поставить на учет обособленное подразделение прямо предусмотрена пунктом 1 статьи 83 НК РФ. Согласно положениям этого пункта организации, в состав которых входят обособленные подразделения, расположенные на территории РФ, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения.

На основании пункта 2 статьи 23 НК РФ организации и индивидуальные предприниматели обязаны сообщать в налоговый орган по месту своего учета обо всех обособленных подразделениях, созданных на территории РФ (за исключением филиалов и представительств), и изменениях в ранее сообщенные сведения о таких обособленных подразделениях:

Именно на основании такого сообщения налоговый орган осуществляет постановку обособленного подразделения на учет. Аналогичный вывод содержится в письме Минфина России от 27.07.2012 № 03-02-07/1-191.

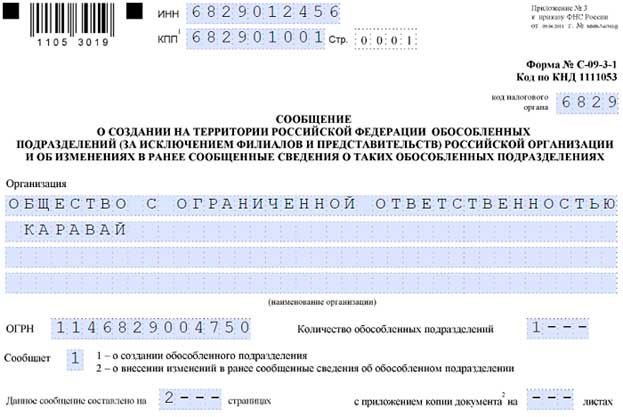

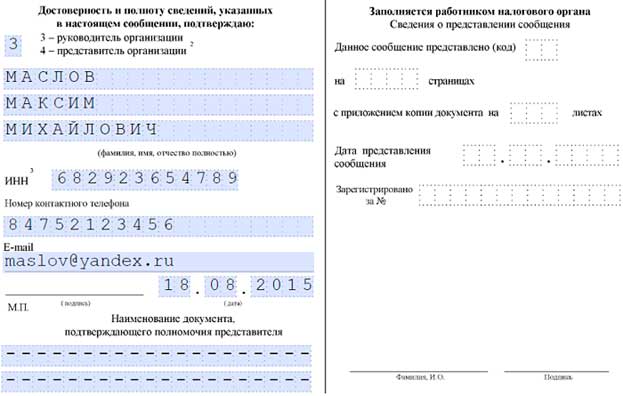

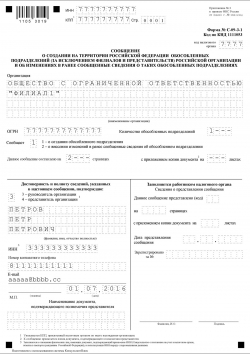

Сообщение об открытии обособленного подразделения подается по форме № С-09-3-1 «Сообщение о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях».

Примечание. Форма № С-09-3-1 утверждена приказом ФНС России от 09.06.2011 № ММВ-7-6/362@

Образец заполненного сообщения о создании обособленного подразделения представлен ниже.

Нарушив сроки сообщения об открытии обособленного подразделения, организация или коммерсант могут быть привлечены к ответственности по статье 116 НК РФ. Штраф за данное нарушение составляет 10 000 руб.

Кроме того, следует помнить, что ведение деятельности через обособленное подразделение без постановки на учет в налоговом органе чревато штрафом в размере 10% от суммы дохода, полученного от такой деятельности, но не менее 40 000 руб. Как видно, эта сумма штрафа уже значительно больше.

Переводим обособленное подразделение на уплату ЕНВДОрганизации и коммерсанты, изъявившие желание перейти на «вмененку», обязаны встать на учет в качестве плательщиков ЕНВД в налоговом органе (п. 2 ст. 346.28 НК РФ). Для этого они подают заявление:

Примечание. Формы заявлений о переходе на уплату ЕНВД утверждены приказом ФНС России от 11.12.2012 № ММВ-7-6/941@.

А если головная организация, применяющая систему налогообложения в виде ЕНВД. решила открыть обособленное подразделение? Надо ли в данном случае подавать заявление о переходе этого подразделения на уплату единого налога? Давайте разберемся.

С одной стороны, исходя из нормы пункта 2 статьи 346.28 НК РФ, организация или индивидуальный предприниматель при открытии обособленного подразделения должны вставать на учет в качестве плательщика ЕНВД по каждому месту ведения «вмененной» деятельности.

Напомним, что система налогообложения в виде ЕНВД вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов (п. 1 ст. 346.26 НК РФ). Соответственно на территории каждого такого муниципального образования нормативными правовыми актами устанавливаются разные значения корректирующего коэффициента базовой доходности К2 (п. 3 ст. 346.26 НК РФ). Отсюда следует, что по одному и тому же виду «вмененной» деятельности в разных муниципальных образованиях коэффициент К2 может различаться. Что в свою очередь влияет на конечную сумму единого налога.

Таким образом, ссылаясь на абзац 2 пункта 2 статьи 346.28 НК РФ, специалисты финансового ведомства рекомендуют вставать на учет в качестве «вмененщиков» по каждому месту осуществления деятельности. Такие выводы содержатся в письмах Минфина России от 28.09.2011 № 03-11-06/3/105, от 08.06.2010 № 03-11-11/160, от 25.03.2010 № 03-11-11/76 и от 26.03.2010 № 03-11-04/3/47.

С другой стороны, есть пункт 2 статьи 346.28 НК РФ. Согласно этому пункту постановка на учет организации или индивидуального предпринимателя в качестве «вмененщика», осуществляющих деятельность на территориях нескольких муниципальных образований, где действует несколько налоговых органов, осуществляется в налоговом органе, на подведомственной территории которого расположено место осуществления деятельности, указанное первым в заявлении о постановке на учет в качестве плательщика единого налога.

На это указывает и Минфин России (письмо от 12.10.2010 № 03-11-11/264). При этом налоговые органы все же склонны с этим не соглашаться.

Для того чтобы избежать претензий со стороны контролирующих органов, можно поступить следующим образом. При открытии обособленных подразделений в том же городе, но в разных его районах, дополнительно регистрироваться в качестве «вмененщика» не обязательно. Если же организация или ИП решили открыть обособленное подразделение, например, в другом городском округе, то лучше все-таки встать на учет в качестве плательщика единого налога в налоговых органах, действующих на данных территориях.

Примечание. Такую позицию разделяет и Минфин России (письмо от 24.07.2013 № 03-11-11/29241)

К тому же не стоит забывать о том, что с 1 января 2013 года система налогообложения в виде ЕНВД применяется добровольно. Следовательно, налогоплательщик, имеющий обособленные подразделения как в одном муниципальном образовании, так и в разных, может выбирать различные налоговые режимы в отношении одного и того же вида деятельности. Такой вывод содержится в письме Минфина России от 01.07.2013 № 03-11-06/3/24980.

Как считать налоги по обособленному подразделениюРассчитывать единый налог на вмененный доход следует по каждому обособленному подразделению в отдельности. При этом необходимо учитывать разъяснения финансового ведомства, приведенные в письме от 23.05.2013 № 03-11-06/3/18486.

Так, если организация уже является «вмененщиком» и открывает обособленное подразделение в другом муниципальном образовании, единый налог в отношении этого подразделения рассчитывается с учетом положений пункта 10 статьи 346.29 НК РФ.

Согласно этому пункту размер вмененного дохода за квартал, в течение которого произведена постановка организации или ИП на учет в качестве плательщика единого налога, рассчитывается начиная с даты постановки на учет в качестве «вмененщика».

Размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением «вмененной» деятельности, рассчитывается с первого дня налогового периода до даты снятия с учета, указанной в уведомлении налогового органа о снятии организации или ИП с учета в качестве «вмененщика».

Если постановка на учет в качестве плательщика единого налога или снятие с указанного учета произведены не с первого дня календарного месяца, размер вмененного дохода за данный месяц рассчитывается по следующей формуле:

ВД = БД × ФП. КД × КД1,

где ВД — сумма вмененного дохода за месяц;

БД — базовая доходность, скорректированная на коэффициенты К1 и К2;

ФП — величина физического показателя;

КД — количество календарных дней в месяце;

КД1 — фактическое количество дней осуществления предпринимательской деятельности в месяце в качестве плательщика единого налога.

То есть при расчете ЕНВД в указанных случаях следует учитывать фактическое количество дней ведения «вмененной» деятельности.

А если действующий «вмененщик» открывает обособленное подразделение в том же муниципальном образовании, где уже сам состоит на учете, исчисление суммы единого налога должно производиться в соответствии с пунктом 9 статьи 346.29 НК РФ. В этом случае при открытии обособленного подразделения меняется величина физического показателя. Согласно указанному пункту изменение величины физического показателя учитывается с начала того месяца, в котором оно произошло.

Уплата ЕНВД производится по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода по месту постановки на учет соответствующего обособленно??о подразделения в качестве «вмененщика» (п. 1 ст. 346.32 НК РФ).

Теперь поговорим об уплате обособленными подразделениями НДФЛ и страховых взносов.

Минфин России в письме от 20.12.2011 № 03-04-06/3-352 указал, что суммы НДФЛ, исчисленного и удержанного с доходов работников обособленного подразделения, должны быть перечислены по месту учета соответствующего обособленного подразделения.

Примечание. Аналогичный вывод содержится в письме финансового ведомства от 07.08.2012 № 03-04-06/3-222

При этом в письме от 04.07.2011 № 03-04-06/3-159 финансисты указали, что суммы НДФЛ, исчисленного и удержанного с доходов работников обособленного подразделения, должны быть перечислены в налоговые органы по месту учета соответствующего обособленного подразделения независимо от наличия отдельного баланса у этого подразделения. Уплата налога с доходов, полученных сотрудниками обособленного подразделения, не имеющего отдельного баланса, производится головной организацией. На это Минфин России указал в письме от 29.03.2010 № 03-04-06/55.

Сумма НДФЛ, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этого обособленного подразделения (п. 7 ст. 226 НК РФ).

Таким образом, если «вмененщик» встал на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения, суммы НДФЛ, исчисленного и удержанного с доходов работников этих подразделений, должны быть перечислены в бюджет по месту учета каждого такого обособленного подразделения. При этом подлежащая уплате сумма налога определяется исходя из суммы дохода, выплачиваемого работникам этих подразделений. Подобный вывод также содержится в письме Минфина России от 22.01.2013 № 03-04-06/3-17.

Что касается страховых взносов, отметим следующее. В соответствии с пунктом 11 статьи 15 Федерального закона от 24.07.2009 № 212-ФЗ обособленное подразделение исполняет обязанности организации по уплате страховых взносов и представлению отчетности по месту своего нахождения только в том случае, если оно имеет отдельный баланс, расчетный счет и самостоятельно начисляет и выплачивает работникам заработную плату.

Если обособленное подразделение не обладает признаками самостоятельности, страховые взносы во внебюджетные фонды рассчитывает и уплачивает головная организация.