Категория: Бланки/Образцы

Re: Освобождение от уплаты госпошлины

п. 19) государственные органы, органы местного самоуправления, выступающие по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями, в качестве истцов или ответчиков;

во-от, другое дело.

Наше учреждение является структурным подразделением Администрации, входит в ее структуру.

Или всё-таки нужно уплачивать ?

ИМХО, если у вас иск связан с той частью вашей деятельности, где вы выступаете именно как "являющийся частью государственного аппарата орган, наделенный государственно-властными полномочиями, обладающий правом издавать акты, обязательные для исполнения" (например, вы департамент строительства и обращаетесь с иском о сносе незаконного строения) - тогда не нужно.

а вот если какие-то частные вопросы (ну, что-то в связи использованием вами зданий, в которых вы сидите, неисполнение госзаказного договора, еще что-то такое) - тогда, ИМХО, платить придется.

но это ИМХО. практика разнообразная.

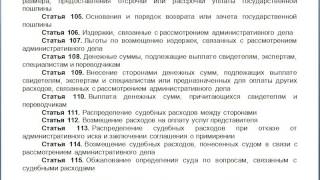

Научно-обоснованные рекомендации "О применении законодательства о судебных расходах в гражданском судопроизводстве" (утв. на заседании Научно-консультативного совета при Верховном Суде РТ 29 ноября 2013 г.)

п.п. 2 и 3 раздела 2 "Отсрочка, рассрочка уплаты государственной пошлины, освобождение от уплаты государственной пошлины" главы 1 "Размер и порядок уплаты государственной пошлины":

[. ] В частности, подпунктом 19 пункта 1 статьи 333.36 НК РФ к субъектам, освобожденным от уплаты государственной пошлины, отнесены государственные органы, органы местного самоуправления, выступающие по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями, в качестве истцов или ответчиков.

Следует заметить, что такая формулировка появилась в редакции, изложенной Федеральным законом от 27 декабря 2009 года N 374-ФЗ "О внесении изменений в статью 45 части первой и в главу 25.3 части второй Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации, а также о признании утратившим силу Федерального закона "О сборах за выдачу лицензий на осуществление видов деятельности, связанных с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции".

Согласно предыдущей редакции подпункта 19 пункта 1 статьи 333.36 НК РФ от уплаты государственной пошлины освобождались государственные органы, органы местного самоуправления и иные органы, обращающиеся в суды общей юрисдикции, а также к мировым судьям в случаях, предусмотренных законом, в защиту государственных и общественных интересов.

То есть законодатель как условие освобождения от уплаты государственной пошлины в связи с участием в судебном деле перенес акцент с цели такого участия (защита государственных, общественных интересов) на исключительно процессуальный статус (истец, ответчик) государственного, муниципального органа.

В этой связи в практике разделились мнения относительно возможности освобождения от уплаты государственной пошлины государственного (муниципального) органа, участвующего в качестве заинтересованной стороны в деле, вытекающем из публичных правоотношений и, в частности, подающего апелляционную жалобу на решение по такому делу.

Согласно первой позиции, поскольку заинтересованные лица, не являясь такими субъектами гражданско-процессуальных отношений, как и истцы и ответчики, не названы в подпункте 19 пункта 1 статьи 333.36 НК РФ, то они не освобождены от уплаты государственной пошлины и несут соответствующую процессуальную обязанность на обычных условиях.

При этом сторонники второй точки зрения исходят из необходимости более широкого истолкования нормы подпункта 19 пункта 1 статьи 333.36 НК РФ, как предусматривающей освобождение государственных (муниципальных) органов от уплаты государственной пошлины в связи с их участием в делах, рассматриваемых судами общей юрисдикции и мировыми судьями, в любом процессуальном статусе, характеризующем их активную процессуальную позицию и противопоставление в рамках процесса другой его стороне.

Так, в производстве Ново-Савиновского районного суда города Казани находилось гражданское дело по заявлению ООО "Инженерный центр "Энергопрогресс" об оспаривании предписания государственного инспектора труда Государственной инспекции труда в Республике Татарстан.

Решением от 14 декабря 2012 года данное заявление было удовлетворено. Не согласившись решением суда, Государственная инспекция труда в Республике Татарстан подала апелляционную жалобу.

Однако данная апелляционная жалоба определением судьи от 22 января 2013 года была оставлена без движения по мотиву необходимости оплатить государственную пошлину, впоследствии определением судьи от 8 февраля 2013 года - возвращена ввиду неисполнения в установленный срок указаний судьи в полном объеме в части оплаты государственной пошлины.

Судебная коллегия по гражданским делам Верховного Суда Республики Татарстан определением от 18 марта 2013 года отменила определение судьи от 8 февраля 2013 года, указав, что в силу соответствующего Положения, утвержденного приказом Федеральной службы по труду и занятости от 28 декабря 2009 года N 439, Государственная инспекция труда в Республике Татарстан имеет статус государственного органа, находящегося в подчинении Федеральной службы по труду и занятости.

В этой связи судом апелляционной инстанции был сделан вывод о том, что на Государственную инспекцию труда в Республике Татарстан, как на государственный орган исполнительной власти, в полной мере распространяется в рамках настоящего дела предусмотренная подпунктом 19 пункта 1 статьи 333.36 Налогового кодекса Российской Федерации льгота по оплате государственной пошлины, в том числе при подаче апелляционной жалобы.

Следует отметить, что идентичная позиция в схожей ситуации была высказана и Апелляционной коллегией Верховного Суда Российской Федерации (определение от 5 февраля 2013 года N АПЛ12-775) в рамках гражданского дела по заявлению Ф. о признании частично недействующим пункта 9 Порядка разработки и реализации индивидуальной программы реабилитации инвалида (ребенка-инвалида) (приложение N 3), утвержденного приказом Министерства здравоохранения и социального развития Российской Федерации от 4 августа 2008 года N 379н.

При этом решение Верховного Суда Российской Федерации, которым постановлено с Министерства труда и социальной защиты Российской Федерации взыскать в федеральный бюджет государственную пошлину в размере 3000 рублей, было в этой части отменено.

Как указала Апелляционная коллегия Верховного Ссуда Российской Федерации, принимая решение об удовлетворении требований заявителя, суд первой инстанции пришел к неправильному выводу о том, что государственная пошлина, от уплаты которой Ф. как инвалид II группы освобожден на основании подпункта 2 пункта 2 статьи 333.36 НК РФ, в соответствии с частью 1 статьи 103 ГПК РФ подлежит взысканию в федеральный бюджет с Министерства труда и социальной защиты Российской Федерации.

Статья 103 ГПК РФ, определяющая порядок возмещения судебных расходов, понесенных судом в связи с рассмотрением дела, устанавливает, что издержки, понесенные судом в связи с рассмотрением дела, и государственная пошлина, от уплаты которых истец был освобожден, взыскиваются с ответчика, не освобожденного от уплаты судебных расходов, пропорционально удовлетворенной части исковых требований.

Таким образом, в случае удовлетворения требований истца, освобожденного от уплаты государственной пошлины, она подлежит взысканию с ответчика, если последний не освобожден от уплаты судебных расходов, к которым отнесена и государственная пошлина (часть 1 статьи 88 ГПК РФ).

Министерство труда и социальной защиты Российской Федерации, выступающее по настоящему делу в качестве заинтересованного лица, освобождено от уплаты государственной пошлины на основании подпункта 19 пункта 1 статьи 333.36 НК РФ, соответственно, с него не может быть взыскана государственная пошлина, от уплаты которой освобожден также и заявитель.

Из указанного необходимо сделать вывод о том, что вопрос об освобождении государственного (муниципального) органа от уплаты государственной пошлины и возмещения судебных расходов следует решать с учетом целей, которые данный орган преследует, участвуя в конкретном гражданском деле, и освобождать его от несения судебных расходов в случае участия в деле в целях защиты государственных (общественных) интересов.

3) Неоднозначны и подходы судей к ситуации, когда сторонами спорных правоотношений в рамках судебного производства выступают государственные учреждения, выполняющие отдельные государственные функции, к примеру, в сфере социального обеспечения.

По общему правилу, на такие учреждения (пенсионные, обязательного социального страхования и т.д.), как не относящиеся к государственным органам, не распространяется и льгота, закрепленная в подпункте 19 пункта 1 статьи 333.36 НК РФ.

В поддержку данного подхода неоднократно высказывался и Верховный Суд Российской Федерации, в подтверждение чего можно, к примеру, привести пункт 5 постановления Пленума от 11 декабря 2012 года N 30 "О практике рассмотрения судами дел, связанных с реализацией прав граждан на трудовые пенсии".

Вместе с тем необходимо обратить внимание на Определение Судебной коллегии по гражданским делам Верховного Суда Российской Федерации от 27 июля 2012 года N 38-КГ12-3 по гражданскому делу по иску Я. к государственному учреждению Тульской области "Управление социальной защиты населения города Новомосковска" (далее - государственное учреждение) о признании права на присвоение звания "Ветеран труда".

По данному делу решением Новомосковского городского суда Тульской области от 10 августа 2011 года исковые требования Я. были удовлетворены.

Не согласившись с решением суда, 15 августа 2011 года государственное учреждение обратилось с кассационной жалобой на данное решение.

Определением судьи Новомосковского городского суда Тульской области от 17 августа 2011 года, оставленным без изменения Определением Судебной коллегии по гражданским делам Тульского областного суда, кассационная жалоба государственного учреждения была оставлена без движения в связи с неуплатой государственной пошлины.

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации пришла к выводу о наличии оснований для отмены данных судебных постановлений, указав следующее.

Оставляя кассационную жалобу без движения, суд первой инстанции исходил из того, что Управление социальной защиты населения города Новомосковска не является государственным органом или органом местного самоуправления, в связи с чем на него не распространяются положения подпункта 19 пункта 1 статьи 333.36 НК РФ об освобождении от уплаты государственной пошлины по делам, рассматриваемым в судах общей юрисдикции.

Между тем, в НК РФ отсутствует определение "государственные органы". Однако, исходя из толкования данного понятия, следует, что оно определяет круг субъектов публичных правоотношений, через которые Российская Федерация и субъекты Российской Федерации реализуют свои государственные функции в определенной сфере деятельности.

При этом Судебная коллегия по гражданским делам Верховного Суда Российской Федерации, проанализировав нормативно-правовую базу субъекта России, определяющую положение Департамента социального развития Тульской области, являющегося учредителем Управления социальной защиты населения города Новомосковска, как органа исполнительной власти, проводящего государственную политику и осуществляющего управление в сфере социальной защиты населения, включая социальное обеспечение, а Управления социальной защиты населения города Новомосковска, как созданного в целях реализации государственной политики в сфере социальной защиты населения на территории города Новомосковска Тульской области и являющегося территориальным органом Департамента.

Указывалось, что в рамках Устава организационно-правовая форма Управления социальной защиты населения города Новомосковска - государственное учреждение - не имеет правового значения для исполнения им государственных функций субъекта публичных правоотношений, в связи с чем не влияет на возможность реализовать предусмотренные законодательством о налогах и сборах льготы по уплате государственной пошлины применительно к правоотношениям, возникающим при осуществлении указанным юридическим лицом государственных функций.

По приведенным мотивам Судебная коллегия по гражданским делам Верховного Суда Российской Федерации не согласилась с выводом судьи о том, что на государственное учреждение Тульской области "Управление социальной защиты населения г. Новомосковска" не распространяются положения подпункта 19 пункта 1 статьи 333.36 НК РФ об освобождении от уплаты государственной пошлины и отменила определение судьи Новомосковского городского суда Тульской области и определение судебной коллегии по гражданским делам Тульского областного суда.

Данная позиция Верховного Суда Российской Федерации должна быть учтена судами, которым при разрешении вопроса о возможности освобождения государственного (муниципального) учреждения, на которое возложено исполнение некоторых государственных функций, от несения судебных расходов, необходимо принимать во внимание, может ли данное учреждение быть признано исполнителем государственной функции в рамках конкретных спорных правоотношений.[. ]

" Не стоит тратить время на то, чтоб разбираться: любишь ты человека или нет. Поступай так, как если б ты был уверен, что ты его любишь" (с)

В связи с нелегким материальным положением, заявитель просит освободить его от уплаты государственной пошлины.

В __________ федеральный суд

г. ____________

От _________________________

_______________________________

_______________________________

В производстве __________ федерального суда находится гражданское дело по моему иску об о признании недействительным соглашения, признании права собственности на самовольное строение, раздел строения.

По делу мне необходимо уплатить государственную пошлину в сумме ________руб. ___коп.

В связи с моим нелегким материальным положением, прошу Вас освободить меня от уплаты государственной пошлины.

Заполните форму обратной связи. По возможности подробно простыми словами опишите ваш вопрос. Для письменного ответа укажите обратный адрес вашей электронной почты.

В течении дня юрист ответит вам на почту с разъяснением ситуации и рекомендациями что делать дальше. В окончательных рекомендациях юрист сообщит вам какие документы нужно составить и их получателей.

После получения от нашего юриста списка необходимых документов зайдите на наш бесплатный архив юридических документов и найдите вам нужный. Вставьте персональные данные, почтовые реквизиты, адрес получателя и отправляйте по назначению.

Уплата государственной пошлины является условием обращения в Конституционный Суд Российской Федерации, в суды общей юрисдикции, арбитражные суды или к мировым судьям до подачи запроса, ходатайства, заявления, искового заявления, жалобы (в том числе апелляционной, кассационной или надзорной). Уплаченная государственная пошлина зачисляется в соответствующий бюджет бюджетной системы Российской Федерации.

Об этом Письмо Минфина РФ от 31.03.2011 N 03-05-06-03/23.

Согласно п. 2 ст. 333.17 Налогового кодекса Российской Федерации (далее - НК РФ) организации и физические лица признаются плательщиками государственной пошлины в случае, если они выступают ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец освобожден от уплаты государственной пошлины в соответствии с гл. 25.3 ''Государственная пошлина'' НК РФ.

Подпунктом 1 п. 1 ст. 333.18 НК РФ предусмотрено, что плательщики уплачивают государственную пошлину при обращении в Конституционный Суд Российской Федерации, в суды общей юрисдикции, арбитражные суды или к мировым судьям до подачи запроса, ходатайства, заявления, искового заявления, жалобы (в том числе апелляционной, кассационной или надзорной).

Следовательно, уплата государственной пошлины является условием обращения в Конституционный Суд Российской Федерации, в суды общей юрисдикции, арбитражные суды или к мировым судьям до подачи запроса, ходатайства, заявления, искового заявления, жалобы (в том числе апелляционной, кассационной или надзорной). Уплаченная государственная пошлина зачисляется в соответствующий бюджет бюджетной системы Российской Федерации.

Статьей 333.19 НК РФ определены размеры государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями.

Согласно пп. 7 п. 1 ст. 333.19 НК РФ при подаче заявления об оспаривании решения или действия (бездействия) органов государственной власти, органов местного самоуправления, должностных лиц, государственных или муниципальных служащих, нарушивших права и свободы граждан или организаций, уплачивается государственная пошлина в размере 200 руб.

Ст. 333.36 НК РФ определенная категория граждан освобождается от уплаты государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями. В частности, истцы - инвалиды I и II групп.

Кроме того, п. 2 ст. 333.20 НК РФ предусматривает, что суды общей юрисдикции или мировые судьи, исходя из имущественного положения плательщика, вправе уменьшить размер государственной пошлины либо отсрочить (рассрочить) ее уплату в порядке, предусмотренном ст. 333.41 НК РФ.

При этом на основании п. 2.2 Определения Конституционного Суда Российской Федерации от 13.06.2006 N 272-О суды общей юрисдикции или мировые судьи вправе полностью освободить физическое лицо, находящееся в крайне тяжелом имущественном положении, от уплаты государственной пошлины, если иное уменьшение размера государственной пошлины или предоставление рассрочки (отсрочки) по ее уплате не обеспечивают право указанного лица на судебную защиту.© Обращаем особое внимание коллег на необходимость ссылки на "Субсчет.ру: теория и практика бухгалтерского учета и налогообложения " при цитировании (для on-line проектов обязательна активная гиперссылка)

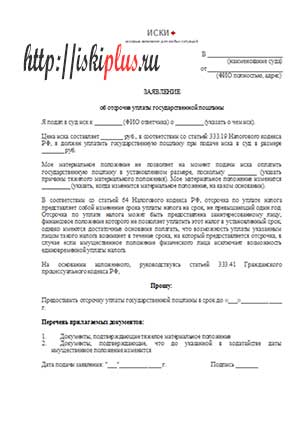

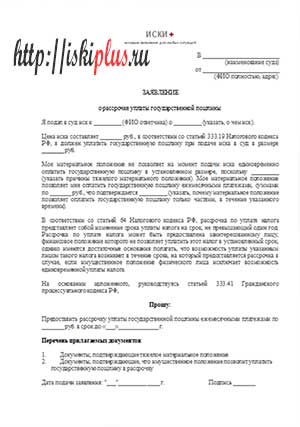

Заявление об освобождении от уплаты госпошлины при обращении в суд подается в письменном виде. Такое заявление прилагается к заявлению, содержащему основные требования. Допускается оформление требований об освобождении от уплаты госпошлины в тексте соответствующего заявления. Однако предпочтительней оформление отдельного документа.

Госпошлина в суд платится практически при любом обращении. Законом предусмотрены льготы для определенных категорий граждан. Наличие льгот на оплату госпошлины должно быть подтверждено соответствующими документами, граждане должны сообщить суду о желании воспользоваться такими льготами при обращении в суд.

Самым распространенным случаем освобождения от уплаты госпошлины, наряду со льготниками, является тяжелое материальное положение гражданина, обращающегося в суд. В таком случае к заявлению по освобождению от уплаты госпошлины прилагаются сведения о получаемых доходах (справка с места работы, о размере пособий и пенсий). Сведения о роде занятий заявителя (копия трудовой книжки, копия пенсионного удостоверения, копия приказа о предоставлении отпуска по беременности, уходу за ребенком и другие документы). Сведения о составе семьи и возможности получения дополнительных доходов (справка паспортного стола, свидетельство о расторжении брака).

Вместе с тем, предлагаем при наличии тяжелого материального положения подавать заявление об уменьшении размера госпошлины, оплатив небольшую сумму (например, 200 руб.). Обычно суды охотнее снижают размер, чем полностью освобождают от оплаты госпошлины. Суд может предоставить отсрочку или рассрочку при оплате госпошлины, при наличии соответствующих оснований: заявление об отсрочке уплаты госпошлины, заявление о рассрочке уплаты государственной пошлины.

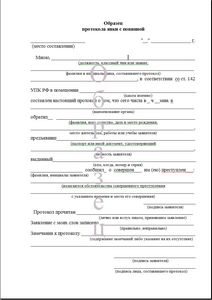

В _______________________ (наименование суда) от _______________________ (ФИО полностью, адрес)

освобождение от уплаты госпошлиныМною подано заявление (исковое заявление, апелляционная жалоба) ____________ (указать, о чем заявление) в суд.

При подаче заявления необходимо оплатить госпошлину в размере _______ руб.

Считаю, что я должен быть освобожден от уплаты госпошлины в суд, поскольку _________ (указать имеющиеся основания для освобождения от уплаты госпошлины при обращении в суд).

На основании изложенного, руководствуясь статьей 89 Гражданского процессуального кодекса РФ, статьями 333.20, 333.36 Налогового кодекса РФ,

Освободить меня _________ (ФИО заявителя) от уплаты государственной пошлины.

Перечень прилагаемых к заявлению документов:

Документы, подтверждающие наличие основания для освобождения от уплаты госпошлины

Дата подачи заявления «___»_________ ____ г. Подпись _______

Освобождение от уплаты госпошлиныПодборка наиболее важных документов по запросу Освобождение от уплаты госпошлины (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Освобождение от уплаты госпошлиныПутеводитель по судебной практике. Банковский вклад 9.1. Вывод из судебной практики: К договору банковского вклада применяются общие нормы Закона о защите прав потребителей: о праве граждан на предоставление информации, об ответственности за нарушение прав потребителей, о возмещении вреда, о компенсации морального вреда, об альтернативной подсудности, а также об освобождении от уплаты государственной пошлины.

Документ доступен: в коммерческой версии КонсультантПлюс

Судебная практика. Освобождение от уплаты госпошлиныОпределение Верховного Суда РФ от 06.10.2014 N 18-КГ14-123

Требование: О восстановлении на работе, взыскании оплаты за время вынужденного прогула, задолженности по выплате компенсации в связи с расторжением трудового договора, процентов за просрочку выплаты.

Обстоятельства: Руководитель общества полагает, что при его увольнении по соглашению сторон нарушен порядок увольнения.

Решение: В иске отказано, так как закон не предусматривает выплату компенсации при расторжении трудового договора с руководителем по соглашению сторон, в трудовом и коллективном договорах такое условие не содержится, советом директоров принято решение выплату компенсации руководителю не осуществлять.

Дополнительно: Истец освобожден от уплаты госпошлины в соответствии с п. 1 ч. 1 ст. 333.36 НК РФ и ст. 393 ТК РФ. ВЕРХОВНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Формы документов. Освобождение от уплаты госпошлиныФорма: Заявление (ходатайство) в арбитражный суд об освобождении от уплаты государственной пошлины

Консультация юриста: кто освобожден от уплаты госпошлины? Согласно ст.333.36 Налогового кодекса РФ истцы освобождаются от уплаты госпошлины в следующих случаях:* заявлений об отсрочке или рассрочке исполнения решений, об изменении способа или порядка их исполнения, о повороте исполнения решения, о восстановлении пропущенных сроков, пересмотре решения, определения или постановления суда по вновь открывшимся обстоятельствам, о пересмотре заочного решения судом, его вынесшим

* жалоб на действия судебного пристава, а также жалоб на постановления по делам об административных правонарушениях, вынесенные уполномоченными на то органами

* частных жалоб на определения суда, в том числе:

- об обеспечении иска или о замене одного вида обеспечения другим

- о приостановлении или прекращении дела

- об отказе в сложении или уменьшении размера наложенного судом штрафа

Уполномоченный по правам человека в РФ освобождается от уплаты государственной пошлины при подаче ходатайства о проверке вступившего в законную силу решения, приговора, определения или постановления суда (судьи).

Наряду с вышеуказанными лицами, от уплаты государственной пошлины в соответствии с ч.1 ст.333.35 Налогового кодекса РФ освобождены:26 декабря 2016 года

Комментариев пока нет!

Исковое заявление о задолженности по алиментам

Исковое заявление о задолженности по алиментам