Категория: Бланки/Образцы

Город не указан

Добрый день, Анна

Зафиксировать факт невыполнения работ возможно путем составления акта, подписанного сторонами.

До начала составления акта необходимо направить извещение подрядчику заказным письмом с уведомлением о том, что его приглашают для составления акта не выполненных работ.

После установленного срока составить акт в одностороннем порядке.

Также следует составить акт по форме КС-2 и направить его на подписание подрядчику (подробней см. ст. 753 ГК РФ).

После принятия указанных мер Вы вправе закончить ремонт с привлечением 3-х лиц, либо своими силами с возложением впоследствии ответственности (в определенных пределах) на подрядчика

С уважением, Центр права им. М.Л.Красса

12 Марта 2015, 14:11

Уточнение клиентаДобрый день! Спасибо за ответ.

Подрядчик - Физическое лицо. Процедура та же?

Вы мне очень помогли, спасибо!

12 Марта 2015, 14:46

Есть вопрос к юристу?

Город не указан

Да, процедура такая же. Единственное что уведомление надо направлять по адресу регистрации (места жительства) и если известны иные адреса, то по ним тоже.

Взыскать убытки конечно будет проблемней чем с юр лица, но это уже другой вопрос. Сначала нужно все зафиксировать

С уважением, Центр права им. М.Л.Красса

12 Марта 2015, 14:50

Уточнение клиентаЕще один вопрос, если позволите:

Я могу в претензии предложить ему подписать акт невыполненных работ или нужно отдельным файлом пригласить?

Планирую завтра отправить претензию по почте

12 Марта 2015, 20:27

Город не указан

Да, Вы можете пригласить на подписание акта в претензии. Отдельного письма не обязательно.

Еще раз отметим, что акт выполненных работ нужно составить отдельно. Он является ключевым. А акт невыполненных работ — второстепенным.

С уважением, Центр права им. М.Л.Красса

12 Марта 2015, 20:34

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Образец типового договора о лизинге движимости, заключаемый между юридическими лицами.

Договор оказания услуг

Образец договора на комплексное обслуживание по разработке, распространению и размещению ценных бумаг

Образец трудового контракта с работником, заключаемый между юридическим и физическим лицом.

С 1 января 2002 года суммы штрафных санкций, начисленные за нарушение вашими контрагентами условий хозяйственных договоров, облагаются налогом на прибыль независимо от того, получены они или нет. Исключение из этого порядка предусмотрено только для фирм, использующих кассовый метод учета доходов и расходов. Однако таких фирм немного. Таким образом, большинству организаций налог на прибыль придется начислять с сумм, которые, возможно, никогда не будут получены. Как избежать этого, мы расскажем в статье.

По статье 250 НК РФ штрафы, пени и другие санкции, начисленные за нарушение вашими контрагентами (поставщиками или покупателями) условий хозяйственных договоров, относятся к внереализационным доходам.

Порядок признания доходов по кассовому методу установлен в статье 273 НК РФ

При этом не важно, будет ли ваша фирма предъявлять претензии своему партнеру и заплатит ли он сумму штрафов. Если договор не предусматривает начисление штрафных санкций, то у вашей фирмы внереализационных доходов не возникнет.

Положение у фирмы в этом случае непростое. С одной стороны, заключая договор, необходимо предусмотреть ответственность партнера за неисполнение им обязательств. С другой — такие условия договора увеличивают налогооблагаемую прибыль. Как поступить в такой ситуации? Как привлечь к ответственности партнера и не платить налог на прибыль со штрафов, которые не поступили на расчетный счет? Попытаемся ответить на эти вопросы.

Условия, при которых начисляются пени

Как правило, в договоре указывают, что сторона, просрочившая исполнение своих обязательств (например, поставку товара или его оплату), уплачивает пени за каждый день просрочки.

Существует несколько вариантов таких условий договора, которые позволят вам отсрочить уплату налога на прибыль. Рассмотрим эти варианты подробнее.

Особый порядок расчета пеней

Понятие неустойки определено в статье 330 ГК РФ

По статье 330 ГК РФ неустойка (штраф, пени) — это определенная денежная сумма, которую должник обязан уплатить за неисполнение или ненадлежащее исполнение им своих обязательств. Эта сумма определяется в порядке, предусмотренном договором, условия которого были нарушены. Вы можете установить любой порядок расчета пеней, который устраивает вашу фирму и контрагента.

Договор может предусматривать такой порядок расчета, что сумму пеней можно будет определить лишь после того, как контрагент выполнит свои обязательства. Раньше этого момента сумму пеней рассчитать будет невозможно.

Сумму пеней можно поставить в зависимость от курса той или иной иностранной валюты (например, доллара США). Если вы продаете товар, то пени будут определяться по формуле:

Курс доллара США на дату оплаты товара — Курс доллара США на дату отгрузки х 1000 = Сумма пеней

В этой формуле могут быть использованы и другие даты. Например, вместо даты отгрузки — день, не позднее которого товар должен быть оплачен. Коэффициент, равный 1000, является условным. Стороны могут использовать любой другой выгодный для них коэффициент (например, цену сделки).

Организации самостоятельно определяют размер санкций за нарушение условий хозяйственных договоров

Если вы покупаете товар. то пени определяются по формуле:

Курс доллара США на дату отгрузки товара — Курс доллара США на дату оплаты х 1000 = Сумма пеней

При использовании этого метода сумму пеней можно определить только после того, как товар будет оплачен (отгружен). Налоговая инспекция, конечно, может потребовать исчислить сумму пеней на отчетную дату (например, конец квартала). Однако такое требование, по нашему мнению, является безосновательным. По статье 271 НК РФ пени включаются в состав внереализационных доходов в день их начисления по условиям договора. В нашем случае день начисления пеней и день оплаты (отгрузки) товаров совпадают.

Пример 1.ООО "Полюс" и ООО "Салют" заключили договор купли-продажи материалов на сумму 240 000 руб. (без НДС). По условиям договора "Салют" должен оплатить материалы не позднее даты их отгрузки. "Полюс" отгрузил материалы 15 мая 2002 года.

Договор поставки предусматривает, что при несвоевременной оплате товаров "Салют" должен заплатить пени. Пени начисляются по формуле:

Курс доллара США на дату оплаты товара — Курс доллара США на дату отгрузки х 100 000 = Сумма пеней

Покупатель оплатил материалы только 10 июня 2002 года.

Официальный курс доллара США составил:

— на 15 мая 2002 года — 31,25 руб./USD;

— на 10 июня 2002 года — 31,5 руб./USD.

Сумма пеней, которую должен заплатить "Салют", составит:

(31,5 руб./USD — 31,25 руб./USD) х 100 000 = 25 000 руб.

Эта сумма включается в состав внереализационных доходов ООО "Полюс" 10 июня 2002 года.

При продаже товаров положительные суммовые разницы облагаются налогом на пользователей автодорог

Отметим, что стороны могут установить стоимость товара в долларах США или в условных единицах и не предусматривать начисление пеней. Но, на наш взгляд, выгоднее использовать упомянутую формулу. Во-первых, размер пеней можно отрегулировать коэффициентом. Во-вторых, положительные суммовые разницы, которые возникнут, если стоимость товара будет выражена в валюте, будут отражаться в учете в составе выручки от продаж и облагаться налогом на пользователей автодорог. Пени облагаться этим налогом в любом случае не будут.

Составление акта о нарушении обязательств

Вы можете установить в договоре, что пени начисляются на основании специального двустороннего акта. В нем нужно оговорить нарушенные условия договора и установить размер пеней и дату, с которой они начисляются. Такое условие договора может выглядеть, например, так:

"Если покупатель несвоевременно оплатит товар, то он должен уплатить пени. Размер пеней, а также дата, с которой они начисляются, определяются специальным актом".

Акт может выглядеть так:

20 мая 2002 года

Акт

о нарушении условий договора от 5 января 2002 г. № 1

ЗАО "Мост", именуемое в дальнейшем "Заказчик", в лице генерального директора П.П. Петрова, действующего на основании Устава, и ООО "Старт", именуемое в дальнейшем "Исполнитель", в лице генерального директора И.И. Иванова, действующего на основании Устава, составили настоящий акт о нижеследующем.

1. В соответствии с договором от 5 января 2002 г. № 1 Исполнитель провел маркетинговые исследования рынка канцелярских товаров и передал Заказчику соответствующее заключение. Услуги оказаны в срок, установленный договором — 20 января 2002 года.

2. Заказчик нарушил условия договора и не оплатил оказанные услуги.

3. За просрочку оплаты Заказчик обязуется оплатить пени.

4. Пени начисляются с 20 января 2002 года в размере 0,1% от суммы договора за каждый день просрочки оплаты услуг Исполнителя.

Директор ЗАО "Мост"

М.П.

Директор ООО "Старт"

М.П.

Таким образом, в любой удобный момент вы можете установить как дату, с которой начисляются пени, так и их сумму. Однако этот вариант можно использовать только при условии, что вы работаете с добросовестным партнером. Связано это с тем, что ваш контрагент может отказаться подписать этот акт. В таком случае взыскать с него штрафные санкции вы сможете только через суд.

Пени начисляются исходя из стоимости товаров (работ, услуг) без учета НДС

Пример 2.Между ООО "Старт" (исполнитель) и ЗАО "Мост" (заказчик) 5 января 2002 года был заключен договор возмездного оказания услуг. Стоимость услуг без НДС — 300 000 руб. По договору оплата услуг производится сразу после того, как они будут фактически оказаны. Услуги были оказаны исполнителем 20 января 2002 года.

Согласно договору, за несвоевременную оплату оказанных услуг "Мост" должен заплатить пени. Причем размер пеней, а также дата, с которой они начисляются, определяются специальным актом. Такой акт был составлен и подписан 10 мая 2002 года.

В акте было установлено, что пени начисляются с 20 января 2002 года в размере 0,1 процента от стоимости услуг за каждый день просрочки их оплаты.

По состоянию на 30 июня 2002 года "Мост" услуги не оплатил. Просрочка оплаты услуг составила 161 день. ООО "Старт" должно учесть при налогообложении прибыли за первое полугодие 2002 года пени в сумме:

300 000 руб. х 0,1% х 161 дн. = 48 300 руб.

При налогообложении прибыли за I квартал 2002 года сумма пеней не учитывается.

Основание для начисления пеней — письмо

Вы можете установить в договоре, что пени начисляются с момента оформления определенного документа (например, письма о предъявлении претензий). Причем по договору пени могут начисляться с момента получения контрагентом этого письма. Таким образом, пока вы не отправите это письмо вашему партнеру, налогооблагаемая прибыль фирмы увеличиваться не будет. В этой ситуации начисление пеней переносится на более поздний срок, но уменьшается сумма, которую организация могла бы взыскать с виновника. В результате даже при существенной задержке выполнения контрагентом обязательств сумма пеней может оказаться незначительной.

Существует и другой вариант. Договором может быть установлено, что пени начисляются только в том случае, если вы предъявите должнику претензию. Причем если претензия не предъявлялась, то размер пеней будет равен нулю. Это условие договора может выглядеть так:

"Контрагент, который не вовремя исполнит свои обязательства, обязан заплатить пени. Сумма пеней определяется так:

— если претензия контрагенту не предъявлялась, то сумма пеней равна 0 процентов за каждый день просрочки выполнения обязательств;

— если претензия была предъявлена, то сумма пеней равна 0,5 процента за каждый день просрочки выполнения обязательств".

В этой ситуации пени также будут начисляться только после того, как вы направите контрагенту претензию. Причем сумма пеней не будет зависеть от даты отправки претензии контрагенту.

М. ЗОРИНА, аудитор

Материал предоставлен журналом "Практическая бухгалтерия " Источник материала -

2.1. По факту оказания Услуг Исполнитель представляет Заказчику на подписание Акт приемки-сдачи оказанных услуг в двух экземплярах по форме, согласованной в Приложении N 2.

2.2. В течение _____ дней после получения Акта приемки-сдачи оказанных услуг Заказчик обязан подписать его и направить один экземпляр Исполнителю, либо, при наличии недостатков, представить Исполнителю мотивированный отказ от его подписания.

02.2011 г. «О некоторых вопросах применения Арбитражного процессуального кодекса РФ в редакции Федерального закона от 27.07.2010 № 228-ФЗ «О внесении изменений в Арбитражный процессуальный кодекс РФ», описаны некоторые правила о подаче иска и документов, прилагаемых к нему, в электронной форме.

В п.3 ст. 125 АПК РФ истец должен направить иным лицам, участвующим в деле, копии искового заявления и прилагаемых к нему документов, которые у них отсутствуют, в виде заказного письма с уведомлением о вручении.

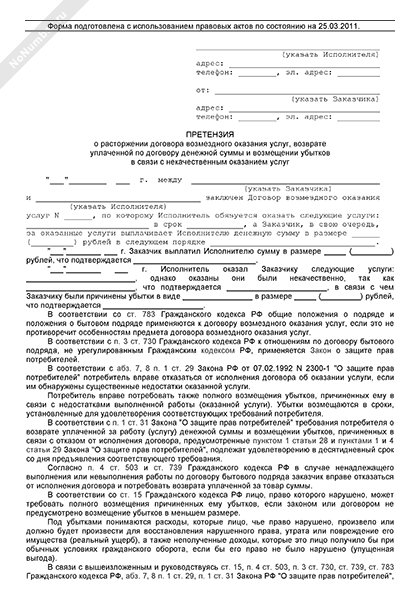

В случае если один из контрагентов исполняет принятые на себя обязанности некачественно либо вовсе отказывается от их исполнения, вторая сторона договора вправе потребовать устранения этого нарушения, направив досудебную претензию.

Несвоевременное оказание услуг, а также их некачественное предоставление (например, проведение некачественного лечения по договору оказания медицинских услуг) рассматриваются законом как ненадлежащее исполнение обязательств и также являются бесспорным основанием для направления в адрес исполнителя досудебной претензии.

Молодой человек заключил договор с учебным центром на обучение по специальности электрогазосварщик. Посетил два занятия и бросил. Сейчас находится в розыске. Его мама требует от центра возврата денег 28.03.2013

Доброго времени суток. в частном детском саду я заключила возмездный договор оказание услуг. в котором в одном из пунктов было написано, цитирую в случае досрочного расторжения договора по инициативе 24.

Исполнитель, не предоставивший Заказчику полной и достоверной информации об услуге, несет ответственность, предусмотренную п.п. 1 — 4 статьи 18 или п. 1 ст. 29 Закона «О защите прав потребителей», за следующие недостатки услуги, возникшие вследствие отсутствия у него такой информации: ________________________.

Вследствие непредоставления мне полной и достоверной информации об услугах Исполнителя по Договору N _____ был причинен вред моему здоровью, в частности __________________________, а также имуществу на сумму _________ (_________________) рублей.

Неустойка за нарушение обязательств по договору оказания услуг — в силу п. 5 ст. 28 Закон РФ от 07.02.1992 N 2300-1, при нарушении установленных сроков оказания услуг туристическое агентство будет обязано выплатить туристу за каждый день просрочки неустойку в размере трех процентов цены оказания туристической услуги. При этом стоит обратить особое внимание на то, что договором об оказании услуг между туристом и туристическим агентством может быть установлен более высокий размер неустойки.

Обязанности организации (индивидуального предпринимателя) по договору: предоставить достоверную и полную информацию ____________________________________.

Согласно статей 27-31 Закона РФ «О защите прав потребителей» при нарушении исполнителем сроков оказания услуг или при обнаружении недостатков оказанной услуги потребитель вправе по своему выбору:

б) поручить оказание услуги третьим лицам за разумную цену или выполнить ее своими силами и потребовать от исполнителя возмещения понесенных расходов;

На основании Закона РФ «О защите прав потребителей», требую в срок до «____»_____________г.

Ке. наступления такого события, которое исполнитель не смог бы предотвратить никакими средствами, если бы даже и смог его предвидеть (например, разрушение построенного здания вследствие наводнения). При этом бремя доказывания обстоятельств, освобождающих от ответственности, в силу презумпции (предположения) вины нарушителя гражданских прав лежит на исполнителе. Если исполнитель не сможет доказать наличие вины потребителя или действие непреодолимой силы в связи с нарушением сроков выполнения работы, то неизбежно наступает его ответственность перед потребителем.

Хотя цель у этих документов одна – закрепить обязательства исполнителя по выполнению определенных услуг. их условия могут существенно различаться. Для обоих видов договора предусмотрены такие виды условий:

Случайные – это дополнительные условия, которые заказчик и исполнитель включают в документ после обоюдного согласования. Если эти условия в договоре отсутствуют, он все равно признается законным.

Если в договоре размер неустойки меньше чем в законе о защите прав потребителй, какая ставка будет применяться при нарушении исполнителем сроков оказания услуг, указанная в договоре или в законе?

ОТВЕТ: В силу п.4 ст.421 ГК РФ Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (статья 422).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как оформить и отразить в бухучете и при налогообложении предъявление претензии

Форма и содержание претензии

Претензию предъявите в письменной произвольной форме. При этом четко укажите, какие обязанности не исполнил контрагент, положения какого документа были нарушены (протокол, договор, соглашение и т. п.), предложите свой выход из сложившейся конфликтной ситуации.*

Внимание: если организация решила предъявить контрагенту претензию, своевременно известите его о том, что выявлено нарушение условий договора. В противном случае он может отказать в удовлетворении претензии (см. например, ст. 483 ГК РФ ). Если организация решит не предъявлять претензию, а сразу обратится в суд, ее исковое заявление не будет рассмотрено.* Обращаться в суд, минуя стадию досудебного решения споров (например, сразу написать исковое заявление о взыскании неустойки), нельзя. Это следует из статьи 128 Арбитражного процессуального кодекса РФ и статьи 136 Гражданского процессуального кодекса РФ .

Например, предъявляя претензию, покупатель должен уведомить продавца о нарушении условий договора купли-продажи о количестве, об ассортименте, о качестве, комплектности, таре и (или) об упаковке товара в срок, предусмотренный законом, иными правовыми актами или договором. А если такой срок не установлен, – в разумный срок после того, как нарушение соответствующего условия договора должно было быть обнаружено исходя из характера и назначения товара. Такой порядок установлен в статье 483 Гражданского кодекса РФ.

Какие требования можно предъявить

Действия контрагента при получении претензии

Контрагент, которому организация выставила претензию, вправе:

– признать ее;*

– отказаться от признания (например, при отсутствии его вины в нарушении обязательства);

– продолжить деловую переписку (например, с целью получить дополнительную информацию или доказать отсутствие вины в нарушении обязательства).

Это следует из статьи 401 Гражданского кодекса РФ.

В случае когда должник признает претензию, выставленную организацией, бухучет и налогообложение такой операции зависят от характера требований, предъявленных контрагенту.

Расчеты по признанным контрагентами претензиям в большинстве случаев ведите с использованием счета 76 субсчета 2 «Расчеты по претензиям» (Инструкция к плану счетов ).

Законодательством или договором могут быть предусмотрены, например, такие виды санкций за нарушение обязательств: неустойка (штрафы, пени) ,* проценты за задержку уплаты и т. д. Это следует из статей 329 и 395 Гражданского кодекса РФ.

Пример отражения в бухучете и при налогообложении получения неустойки от контрагента за нарушение условий договора. Организация применяет общую систему налогообложения

В феврале ООО «Торговая фирма "Гермес"» поставило ЗАО «Альфа» товары стоимостью 120 000 руб. (в т. ч. НДС – 18 305 руб.). Срок их оплаты по договору – 21 февраля.

При несвоевременной оплате поставленных товаров покупатель, согласно условиям договора, должен выплатить неустойку. Размер неустойки – 0,1 процента от суммы задолженности по оплате товаров за каждый день просрочки.

Оплату за поставленные товары «Альфа» перечислила «Гермесу» только 24 марта. 25 марта «Гермес» выставил в адрес «Альфы» претензию на уплату неустойки за несвоевременный расчет по договору (просрочка составила 31 день).

Сумма неустойки за просрочку оплаты товара составила:

120 000 руб. 0,1%. 31 дн. = 3720 руб.

«Альфа» признала претензию «Гермеса» и выплатила неустойку.

В учете «Гермеса» бухгалтер сделал записи:

Дебет 76-2 Кредит 91-1

– 3720 руб. – начислена неустойка за нарушение срока оплаты товара;

Дебет 51 Кредит 76-2

– 3720 руб. – получена неустойка.

Налог на прибыль «Гермес» платит ежемесячно, применяет метод начисления. Сумму неустойки (3720 руб.) бухгалтер включил в состав внереализационных доходов организации.

действительный государственный советник РФ 3-го класса

2. Рекомендация:Как взыскать и отразить в бухучете и при налогообложении санкции за нарушение договора, предъявленные контрагенту

За нарушение условий договора организация может потребовать от контрагента уплаты:

процентов за просрочку исполнения, если контрагент не исполнил денежное обязательство или возможность взыскать проценты прямо предусмотрена в Гражданском кодексе РФ.

Об этом сказано в статьях 330 и 395 Гражданского кодекса РФ.

Одновременно взыскать и неустойку, и проценты по общему правилу нельзя. Однако исключения из этого правила могут быть установлены, например, в договоре с контрагентом. Об этом сказано в пункте 6 постановления Пленумов Верховного суда РФ и ВАС РФ от 8 октября 1998 г. № 13/14.

Условие о неустойке может быть прописано в договоре (ст. 331 ГК РФ ). Законодательно формы неустоек не определены. На практике применяют два вида неустоек:

штрафы (устанавливаются в твердой сумме либо как процент от суммы договора);

проценты или пени (начисляются за дни, когда обязательства по договору не выполнялись или выполнялись с нарушениями; конкретный размер пеней определяется договором).*

Ситуация: какую ставку рефинансирования брать для расчета неустойки: действующую на дату выставления претензии, на день уплаты неустойки или другую. По условиям договора размер неустойки равен 1/300 ставки рефинансирования без уточнения, какой именно

Условие о неустойке должно быть прописано в договоре (ст. 331 ГК РФ ). Если договор устанавливает лишь размер неустойки (исходя из 1/300 ставки рефинансирования), но не определяет, как ее рассчитать, организация может самостоятельно решить данный вопрос. За основу можно взять правила расчета процентов за просрочку исполнения денежного обязательства. То есть определить размер неустойки по ставке рефинансирования. действующей на день исполнения обязательства (п. 1 ст. 395 ГК РФ ).

Можно воспользоваться и другими правилами расчета неустойки, установленными в законодательстве. Например, взять за основу порядок определения неустойки за просрочку исполнения обязательства по государственному (муниципальному) контракту (гражданско-правовому договору бюджетного учреждения). В этом случае заказчик должен заплатить неустойку в размере 1/300 ставки рефинансирования. действующей на день уплаты неустойки (п. 5 ст. 34 Закона от 5 апреля 2013 г. № 44-ФЗ ).

Претензию со своим расчетом неустойки организация должна направить контрагенту* для утверждения или в суд (если предложенный порядок контрагент не поддержал). Поскольку договором вопрос об определении ставки рефинансирования не урегулирован, любой выбранный вариант может вызвать возражения со стороны контрагента. Избежать споров можно, если заключить дополнительное соглашение к договору, в котором подробно прописать правила расчета неустойки (п. 1 ст. 452 ГК РФ ). Кроме того, если контрагент просрочил исполнение денежного долга, организация вправе отказаться от взыскания договорной неустойки и взыскать проценты за просрочку исполнения обязательств в порядке, предусмотренном статьей 395 Гражданского кодекса РФ.

Санкции за просрочку начислите на дату признания их должником или в день вступления в законную силу решения суда (п. 10.2 ПБУ 9/99 ). Признание должником долга могут подтверждать любые документы, свидетельствующие о том, что должник согласен уплатить неустойку (проценты за просрочку), например:

платежные документы, подтверждающие частичную или полную уплату неустойки.*

Такой вывод следует из письма Минфина России от 17 декабря 2013 г. № 03-03-10/55534. Указанное письмо посвящено вопросу налогового учета. Однако им можно руководствоваться и при организации бухучета доходов. В письме комментируются факты гражданско-правовых отношений, которые и для бухгалтерского, и для налогового учета одинаковы (п. 1 ст. 2 ГК РФ. п. 1 ст. 11 НК РФ. письмо Минфина России от 23 декабря 2004 г. № 03-03-01-04/1/189 ).

Споры с гражданами (не предпринимателями) рассматривают районные суды (ст. 24 ГПК РФ ) или мировые судьи (ст. 23 ГПК РФ ). Если судебное решение не было обжаловано, оно вступит в силу через 10 дней после принятия (ст. 209. 321. 338 ГПК РФ).

Споры между организациями и предпринимателями рассматривают арбитражные суды (ст. 27 АПК РФ ). Если судебное решение не обжаловано, оно вступает в силу по истечении месячного срока со дня его принятия (п. 1 ст. 180 АПК РФ ).

Ситуация: считается ли для целей бухучета доходов, что, уплатив санкции за нарушение условий договора, контрагент тем самым признал их

ОСНО: налог на прибыль

При расчете налога на прибыль неустойку и проценты за просрочку включите в состав внереализационных доходов (п. 3 ст. 250 НК РФ ).

При методе начисления дату признания доходов в виде неустоек и процентов за просрочку определите на дату признания их должником или в день вступления в силу решения суда (подп. 4 п. 4 ст. 271 НК РФ. письма Минфина России от 26 августа 2013 г. № 03-03-06/2/34843 и от 29 июля 2011 г. № 03-03-06/1/433 ).

Считается, что должник признал свои обязательства, если он:

уплатил неустойку, проценты за просрочку;

Ситуация: нужно ли при расчете налога на прибыль включить во внереализационные доходы штрафные санкции, предусмотренные договором. Организация не требует от должника уплатить их

Штрафные санкции за нарушение договорных условий включаются в состав внереализационных доходов, только если они признаны должником или присуждены решением суда (п. 3 ст. 250. подп. 4 п. 4 ст. 271 НК РФ).

Основанием для признания внереализационного дохода в виде штрафных санкций может служить двусторонний акт, подписанный сторонами, письмо должника или иной документ, который подтверждал бы факт нарушения обязательств и позволял бы определить размер санкций, признанных должником (письма Минфина России от 6 июля 2005 г. № 03-03-04/1/63. от 23 декабря 2004 г. № 03-03-01-04/1/189 ).*

действительный государственный советник РФ 3-го класса

3. Рекомендация:Как начислить НДС при получении сумм, связанных с расчетами по оплате реализованных товаров (работ, услуг)

Штрафы, пени, неустойки

Ситуация: нужно ли платить НДС с неустоек в виде штрафов и пеней, полученных от покупателя (заказчика)

Нет, не нужно, если неустойка не связана с оплатой поставленных товаров (выполненных работ, оказанных услуг).

Как правило, получение неустойки связано с тем, что покупатель (заказчик) не исполняет или исполняет ненадлежащим образом условия договора. Примером ненадлежащего исполнения договора может быть несвоевременный расчет покупателя с поставщиком. В подобных случаях полученная неустойка не связана с оплатой товаров (работ, услуг). Она рассматривается как штрафная санкция за просрочку исполнения обязательств и в налоговую базу по НДС не включается. Такие разъяснения содержатся в письме Минфина России от 4 марта 2013 г. № 03-07-15/6333. которое было доведено до налоговых инспекций письмом ФНС России от 3 апреля 2013 г. № ЕД-4-3/5875. Правомерность такого подхода подтверждается арбитражной практикой (см. например,постановление Президиума ВАС РФ от 5 февраля 2008 г. № 11144/07 ).*

А бывают ситуации, когда неустойка непосредственно связана с оплатой поставленных товаров (выполненных работ, оказанных услуг). Например, неустойка за сверхнормативный простой транспорта, размер который согласован сторонами в договоре транспортной экспедиции или перевозки. Если заказчик задерживает транспорт сверх заранее обусловленного времени, он выплачивает экспедитору (перевозчику) штраф, величина которого зависит от продолжительности простоя. Такие неустойки связаны с оплатой оказанных услуг, поэтому их нужно включить в налоговую базу по НДС. Об этом сказано в письме Минфина России от 1 апреля 2014 г. № 03-08-05/14440 .

Следует отметить, что в некоторых случаях поступившие от покупателя средства в договоре именуются неустойкой (штрафом, пенями), но по существу являются элементом ценообразования – скрытой формой оплаты. При поступлении таких сумм их тоже нужно включить в налоговую базу по НДС. Об этом сказано в письме Минфина России от 4 марта 2013 г. № 03-07-15/6333 .

начальник отдела косвенных налогов департамента

налоговой и таможенно-тарифной политики Минфина России

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.