Категория: Бланки/Образцы

1. Как посреднику заполнить счет-фактуру на сумму полученного аванса, предназначенного для принципала или комитента?

2. Нужно ли оформлять счет-фактуру, если покупатель не является плательщиком НДС?

3. Реквизиты какого платежного документа следует указать посреднику, перевыставляющему счет-фактуру?

Организации и предприниматели на «упрощенке» плательщиками НДС не являются. А значит, им не надо начислять этот налог при реализации товаров, работ и услуг (п. 2 и 3 ст. 346.11 НК РФ). Соответственно не нужно выставлять и счет-фактуру. Если же по каким-то причинам «упрощенец» выдаст покупателю или заказчику счет-фактуру с выделенным налогом, это приведет к неблагоприятным последствиям. Придется платить НДС в бюджет и подавать по нему декларацию.

Однако иногда «упрощенцам» все же приходится выписывать счета-фактуры, в частности, если они выступают в роли посредника. Речь идет о случае, когда сделка купли-продажи совершается от имени посредника, но за счет комитента или принципала. Тогда посреднику нужно выполнять все обязанности по оформлению счетов-фактур, возложенные главой 21 НК РФ на комитента или принципала. И то, что сам посредник при этом применяет «упрощенку», значения не имеет.

Сразу уточним, что никаких налоговых последствий по НДС для «упрощенца» в данном случае не возникает. Даже если он выставляет счета-фактуры с НДС от своего имени, перечислять налог в бюджет ему не нужно.

По общему правилу плательщики НДС обязаны оформлять счета-фактуры не только при реализации, но и при получении аванса (п. 3 ст. 168 НК РФ ). Кроме того, счет-фактура на перечисленный аванс нужен плательщику НДС, чтобы принять налог к вычету (п. 12 ст. 171 НК РФ ). А вот информации о том, как поступать посреднику, получившему либо перечислившему аванс, в Налоговом кодексе нет. Рассмотрен этот вопрос в письме ФНС России от 04.02.2010 № ШС-22-3/85@ (далее – письмо № ШС-22-3/85@ ). Все его нормы применимы в том числе и к посредникам, применяющим упрощенную систему налогообложения.

Ситуация № 1. Посредник получил аванс от покупателя

Вначале вкратце напомним общие правила перевыставления счетов-фактур в случае, когда «упрощенец», выступающий в роли посредника, реализует от своего имени товары комитента или принципала, уплачивающего НДС. При реализации посредник должен оформить от своего имени счет-фактуру с НДС в двух экземплярах.

Первый экземпляр счета-фактуры посредник выдает покупателю. Второй – подшивает в журнал учета выставленных счетов-фактур посредника. Это установлено пунктом 3 Правил ведения журналов учета счетов-фактур утвержденных постановлением Правительства РФ от 02.12.2000 № 914 (далее – Правила ). В книге продаж счет-фактуру посреднику регистрировать не нужно (п. 24 Правил ). После этого он сообщает комитенту (принципалу) реквизиты выданного покупателю счета-фактуры. А комитент или принципал должен на основании полученной информации выставить на имя посредника свой счет-фактуру, в котором будут содержаться те же данные. Посредник в свою очередь этот документ регистрирует в журнале полученных счетов-фактур. В книгу покупок ему ничего заносить не нужно.

Читайте также Об общих правилах перевыставления счетов-фактур посредниками см. статью «Общие правила, по которым посредники на УСН выставляют счета-фактуры » // Упрощенка, 2011, № 1.

Теперь вернемся к нашей ситуации, когда «упрощенец»-посредник получает аванс в счет дальнейшей реализации товаров (работ, услуг). Начнем с того, что выставлять счет-фактуру на аванс посреднику необходимо, только если комитент или принципал является плательщиком НДС. В противном случае выдача покупателю счета-фактуры с НДС приведет к негативным последствиям для комитента (принципала), ему придется уплачивать указанную в документе сумму налога в бюджет (подп. 1 п. 5 ст. 173 НК РФ ).

Порядок оформления счетов-фактур посредником при получении аванса будет тот же, что и при реализации. Вначале посредник выставляет счет-фактуру на сумму предоплаты от своего имени на имя покупателя. Затем его реквизиты сообщает принципалу или комитенту, и тот оформляет такой же документ, но от имени принципала (комитента), а покупателем указывает посредника. Посреднику же нужно сделать соответствующие записи в журналах выставленных и полученных счетов-фактур. В книгах продаж и покупок ему ничего отражать не нужно.

Несколько слов о заполнении полей счета-фактуры, который выставит посредник при получении аванса. В строке 1 посредник указывает дату выставления документа и его порядковый номер, в строках 2. 2а и 2б – собственные реквизиты. В строках 3 и 4 будут прочерки, в строке 5 – данные платежно-расчетного документа или кассового чека. Если же аванс поступил в неденежной форме, то в строке 5 ставится прочерк. Далее заполняются строки 6. 6а и 6б .

В графе 1 посредник указывает наименование товаров, работ или услуг. В графах 2–6 будут прочерки, в графе 7 – ставка налога (10/110 или 18/118), в графе 8 – сумма налога, в графе 9 – сумма полученной предоплаты, а в графах 9 и 10 будут прочерки. Такие правила прописаны в пункте 1б письма № ШС-22-3/85@.

Памятка Ставки НДС для различных видов товаров указаны в статье 164 НК РФ.

В счете-фактуре комитента или принципала в строке 1 дата выписки будет та же, что и в счете-фактуре посредника, но номер собственный, в строках 2. 2а и 2б – реквизиты комитента, в остальных строках – данные, представленные посредником. Далее при отгрузке товара (оказании услуг, выполнении работ) в счет полученного аванса счета-фактуры будут выставляться и переоформляться в обычном порядке.

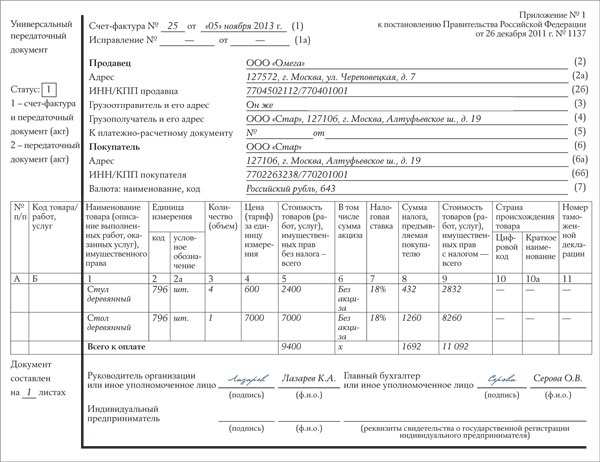

Пример. Посредник, получивший аванс, выставляет покупателю счет-фактуруООО «Везувий» применяет УСН. В августе 2011 года общество заключило договор комиссии с ООО «Комета», согласно которому ООО «Везувий» поручается продать от своего имени, но за счет ООО «Комета» строительную смесь. ООО «Комета» является плательщиком НДС.

22 августа 2011 года ООО «Везувий», выполняя поручение комитента, получило от ЗАО «Стройтрест» предоплату в сумме 354 000 руб. Заполним счет-фактуру, который должно было выставить покупателю ООО «Везувий».

В графе «продавец» нужно записать ООО «Везувий», в графе «покупатель» – ЗАО «Стройтрест». В строке 5 следует указать реквизиты платежного поручения, которым перечислен аванс. Строительная смесь облагается НДС по ставке 18% (п. 3 ст. 164 НК РФ ), поэтому в графе 7 будет указана ставка налога – 18/118, в графе 8 – сумма налога, равная 54 000 руб. (354 000 руб. х 18/118).

См. заполненный счет-фактуру. Его реквизиты общество должно записать в журнале выданных счетов-фактур. Впоследствии ООО «Везувий» должно будет получить от ООО «Комета» счет-фактуру с аналогичным содержанием. Только продавцом будет являться ООО «Комета», а покупателем – ООО «Везувий». Также у документа будет другой порядковый номер.

У посредника на «упрощенке» может возникнуть вопрос: зависит ли его обязанность выписать счет-фактуру от того, является покупатель плательщиком НДС или нет? Ответим сразу – не зависит. Если покупатель, например, сам на «упрощенке», то счет-фактура ему не потребуется, поскольку вычетов по НДС он не делает. Однако обязанность комитента или принципала по выдаче этого документа обусловлена пунктом 3 статьи 168 НК РФ. Поэтому и посредник, действуя по его поручению, должен ее выполнять. Так что оформлять счета-фактуры посреднику в данной ситуации придется.

Ситуация № 2. Посредник выплачивает аванс поставщику

Опять же вначале напомним общий порядок выставления счетов-фактур посредником при покупке имущества по поручению комитента или принципала. Поставщик выписывает счет-фактуру на имя посредника. Посредник регистрирует документ в журнале учета полученных счетов-фактур (п. 3 Правил ). В книге покупок записей не делает. Затем посреднику нужно перевыставить счет-фактуру комитенту или принципалу и зарегистрировать документ в журнале учета выданных счетов-фактур. Обязанностей по внесению записей в книгу продаж и по уплате налога у посредника не возникает.

Теперь представим, что посредник по поручению комитента или принципала перечисляет поставщику аванс. Если поставщик является плательщиком НДС, он выдаст посреднику счет-фактуру на сумму аванса. Причем заполнит его в обычном порядке. Поскольку продавец может и не знать, что имеет дело с посредником (если посредник на «упрощенке» приобретает товары у продавца, не являющегося НДС, и не получает от него счета-фактуры, ему выставлять счет-фактуру не нужно).

Реквизиты документа посреднику нужно записать в журнал полученных счетов-фактур. Затем он перевыставляет счет-фактуру комитенту или принципалу и указывает его реквизиты в журнале выданных счетов-фактур.

Обсудим заполнение полей этого документа. В строке 1 будет дата, которая указана в счете-фактуре, полученном от поставщика, а также порядковый номер, уже присвоенный посредником. В строках 2. 2а и 2б – данные посредника, в строках 3 и 4 – прочерки. Обратите внимание на заполнение строки 5. В ней согласно пункту 2б письма № ШС-22-3/85@ нужно указать реквизиты двух платежных документов:

1) на перечисление денежных средств комитентом или принципалом посреднику;

2) перечисление денежных средств посредником поставщику.

Памятка При оформлении счета-фактуры на аванс строки 3 и 4 не заполняются, так как товар еще не отгружен.

В строках 6. 6а и 6б посредник указывает данные комитента или принципала. В графах 1–11 будет информация из счета-фактуры, выданного посреднику поставщиком. Впоследствии при получении товара в счет выданного аванса и соответственно счета-фактуры на товар посредник будет обязан также переоформить этот документ по общим правилам.

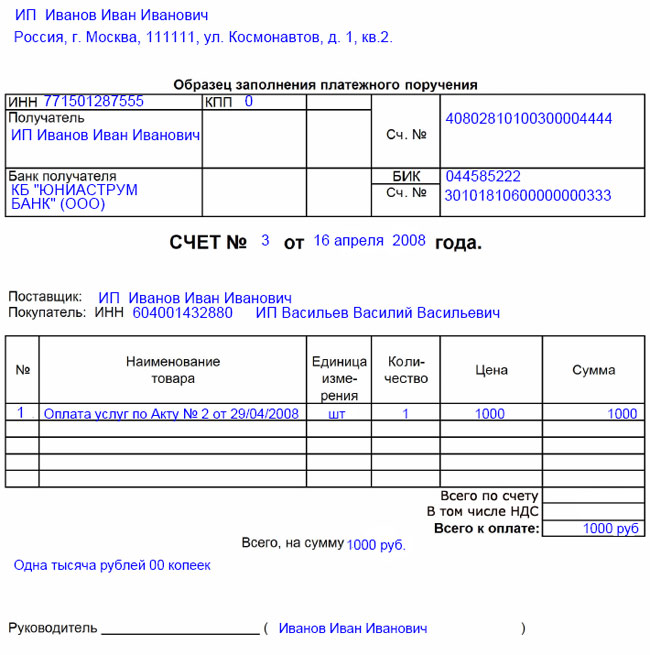

Пример. Посредник, уплативший аванс, перевыставляет счет-фактуру принципалуООО «Меркурий» применяет УСН. В августе 2011 года общество заключило агентский договор с ООО «Пилот», согласно которому ООО «Меркурий» должно купить для ООО «Пилот» от своего имени, но за счет ООО «Пилот» кирпич керамический.

15 августа 2011 года ООО «Меркурий» получило от принципала предоплату в сумме 118 000 руб. (платежное поручение № 308), а 16 августа перечислило аванс поставщику – ЗАО «Кирпичный завод», являющемуся плательщиком НДС (платежное поручение № 116). Заполним счета-фактуры, которые должны были выставить ЗАО «Кирпичный завод» и ООО «Меркурий».

ЗАО «Кирпичный завод» выставит ООО «Меркурий» счет-фактуру на аванс в обычном порядке. Кирпич облагается НДС по ставке 18% (п. 3 ст. 164 НК РФ ), значит, в счете-фактуре будет указана ставка налога – 18/118. Сумма налога – 18 000 руб. (118 000 руб. х 18/118).

После этого ООО «Меркурий» должно будет оформить свой счет-фактуру на имя ООО «Пилот». В графе 5 этого документа обществу следует указать реквизиты двух платежных поручений (№ 308 от 15.08.2011 и № 116 от 16.08.2011).

Заполненные счета-фактуры ЗАО «Кирпичный завод» и ООО «Меркурий» даны в образце.

Счет-фактура. Образец 1

Для справки «Входной» НДС со стоимости товаров, работ и услуг учитывается в налоговой базе при УСН как отдельный расход (подп. 8 п. 1 ст. 346.16 НК РФ ).

Обсудим последний вопрос. Как мы уже говорили, если поставщик не является плательщиком НДС и не выдает счет-фактуру, посреднику переоформлять ничего не нужно. А важен ли в данном случае налоговый режим, применяемый принципалом или комитентом? Следует ли посреднику перевыставлять счет-фактуру, полученный от поставщика, если принципал или комитент не является плательщиком НДС?

С одной стороны, принципал (комитент) не имеет права на налоговый вычет по НДС, и для этих целей счет-фактура ему не пригодится. С другой стороны, он может ему понадобиться для иных целей. Например, если принципал применяет упощенную систему с объектом доходы минус расходы, счет-фактура будет служить ему документом, подтверждающим расход в виде «входного» НДС. Так что рекомендуем посредникам все же придерживаться общих правил и перевыставлять принципалу счет-фактуру, даже если тот не является плательщиком НДС.

На заметку Посредники, заключившие договор поручения, счета-фактуры не выставляют

Гражданское законодательство предусматривает три вида посреднических договоров: комиссии, агентский и поручения. По договору комиссии комиссионер совершает по поручению комитента сделки от своего имени, но за счет комитента (п. 1 ст. 990 ГК РФ ). По агентскому договору агент совершает по поручению принципала сделки за счет принципала от своего имени или от имени принципала (п. 1 ст. 1005 ГК РФ ). По договору поручения поверенный всегда действует от имени и за счет доверителя (п. 1 ст. 971 ГК РФ ). Поэтому, заключив договор поручения, оформлять счета-фактуры для доверителя посреднику не нужно. Доверитель будет заниматься этим самостоятельно.

Нюансы, требующие особого вниманияПри получении аванса посредник, действующий от своего имени, но по поручению комитента или принципала, являющегося плательщиком НДС, должен выставить покупателю счет-фактуру, даже если последний плательщиком НДС не является.

В счете-фактуре, перевыставляемом посредником при выплате аванса, должны быть реквизиты двух платежных документов: комитента (принципала) и посредника.

Если комитент либо принципал плательщиком НДС не является, а посредник купил для них товары и получил счет-фактуру, ему все равно нужно ее перевыставить.

Мы рассмотрели, как перевыставлять счета-фактуры.

Компания на упрощенке, работая с клиентом на общем налоговом режиме, выставила счет-фактуру с НДС. Чем это грозит упрощенщику? Нужно ли угодить клиенту, выделив ему НДС в счет-фактуре, чтобы его не потерять? Или другая ситуация: куда отнести входной НДС, если вы работаете на упрощенке? Все эти нюансы об упрощенке и НДС рассмотрим в данной статье.

Компания на упрощенке, работая с клиентом на общем налоговом режиме, выставила счет-фактуру с НДС. Чем это грозит упрощенщику? Нужно ли угодить клиенту, выделив ему НДС в счет-фактуре, чтобы его не потерять? Или другая ситуация: куда отнести входной НДС, если вы работаете на упрощенке? Все эти нюансы об упрощенке и НДС рассмотрим в данной статье.

Если компания или ИП применяет УСН или ЕНВД, совершенно не имеет значения, кто является их клиентами: компания на общем режиме или специальном. Это никак не отразится ни на налоговом, ни на бухгалтерском учете. А если с упрощенцем работает компания на общем режиме, здесь возникают сложности со входным НДС, поскольку упрощенщик НДС не платит (п. 2 ст. 346.11 НК РФ).

Т.е. если вы в счетах – фактурах на реализацию не указываете НДС, то ваш клиент не сможет его принять к вычету, и, соответственно, уменьшить свою налоговую базу по НДС. Как не потерять клиента и при этом не выставить ему НДС? Рассмотрим конкретные ситуации.

Случай 1. Упрощенщик купил продукцию у компании на общем налоговом режиме.

Если вы что-то покупаете у компании на общем налоговом режиме, то для продавца не имеет значения, работаете вы с НДС или нет. Продавец вам выставит счет-фактуру на товар с НДС и начислит НДС с реализации.

Вы же стоимость полученных товаров приходуете у себя вместе с НДС. Более подробно о приходовании товаров на УСН читайте здесь .

Что делать с НДС упрощенщику, если вы решили сделать возврат товара?

Если вы по каким-то причинам решили вернуть товар, уже его оприходовав, то такая ситуация считается обратной реализацией (право собственности на товар перешло к вам в момент покупки). При возврате товара, право собственности опять переходит продавцу.

Получается, что вы продаете купленный товар уже без НДС, соответственно, ваш покупатель (бывший продавец) принимает его тоже без НДС, и не сможет принять НДС к вычету. Если бы у вас НДС был, тогда бы ваш контрагент вышел бы по НДС в «ноль». Но поскольку вы работаете на упрощенке, то выставить счет фактуру при возврате товара вы не сможете.

Что можно сделать в данном случае? Можно договориться с продавцом, чтобы он выставил корректировочный счет-фактуру (письмо Минфина России № 03-07-09/89от 24.07.2012). В нем указывается сумма входного НДС и разница, на которую вы уменьшили стоимость реализованных товаров. В первоначальный счет-фактуру при этом никаких изменений вносить не нужно (письмо Минфина России № 03-07-09/96 от 31.07.2012).

Какими документами можно подтвердить возврат товара и право выставить корректировочный счет-фактуру? К таким документам можно отнести претензию от покупателя, акт о недостатках товара по самостоятельно разработанной форме или по форме № ТОРГ-2. После получения от вас данных документов, ваш контрагент выписывает себе корректировочный счет-фактуру в течение 5 календарных дней (абз.3 п. 3 ст. 168 НК РФ). Правила заполнения корректировочной счет фактуры можно посмотреть здесь. либо в п.5.2 ст.169 НК.

От причины возврата товара не зависят правила заполнения корректировочного счета- фактуры (письмо Минфина России № 03-07-09/100 от 31.07.2012). Они всегда одинаковые.

Корректировочный счет-фактура регистрируется в книге покупок. после чего ваш партнер сможет уменьшить сумму НДС к уплате в бюджет.

Ситуация 1. Налогоплательщик на упрощенке выставил счет-фактуру с НДС. Может ли покупатель на общем налоговом режиме принять входной НДС к вычету?

Поскольку плательщики УСН не являются плательщиками НДС, то даже если они выставят своему покупателю счет-фактуру с НДС, это не является незаконным при условии, что они уплатят НДС с реализации и сдадут налоговую декларацию по НДС по окончанию квартала (п. 5 ст. 173 НК РФ). Причем в расходы упрощенщика сумма уплаченного НДС не включается (п. 1 ст. 346.16 НК РФ). Но иногда плательщики УСН идут на этот шаг, чтоб не потерять клиента.

Как говорит Минфин в своем письме № 03-07-11/126 от 16.05.2011 организации на общем налоговом режиме не имеют права учитывать входной НДС по таким сделкам, поскольку счет-фактура выставлен неплательщиком НДС, а, значит, правила составления счета- фактуры нарушены.

Суд в данном случае поддерживает сторону налогоплательщика. Поскольку если неплательщик НДС начислил НДС и перечислил его в бюджет, у плательщика НДС остается право на его вычет. На основании п. 5 ст.173 НК, плательщик УСН при выставлении счета-фактуры с выделением НДС, должен заплатить его в бюджет, соответственно, покупатель имеет право взять эту сумму к вычету (ФАС Уральского округа в постановлении № Ф09-2100/11-С2 от 23.05.2011).

Поэтому решайте сами, что наиболее выгодно для вас: выставлять счет-фактуру с НДС или без него.

Случай 2. Упрощенщик продает товар компании на общем налоговом режиме.

Как раз из-за этого случая зависят налоговые платежи вашего клиента на общем режиме налогообложения. Т.е. вы при реализации не начисляете НДС, соответственно, он не может быть принят к вычету у вашего клиента.

Что делать? А решение одно: снизить цену товара на стоимость НДС, поскольку НДС в цену товара не включается (п. 2 ст. 346.11 НК РФ). Таким образом, вы продаете товар дешевле. Ваш покупатель может всю стоимость вашего товара учесть в расходах для налогообложения прибыли. На сумме входного НДС у покупателя ваш приход никак не отразится. Таким образом, экономических потерь компания на общем режиме налогообложения не понесет. Но часто компании хотят снизить именно НДС, поскольку он имеет довольно большой удельный вес во всей массе налогов, уплачиваемых организацией на общем режиме. Да и ваше руководство может не пойти на такие скидки.

Пример расчета экономической выгоды от покупки продукции у «упрощенца» без учета НДС.

ООО «Компонент» работает на общем налоговом режиме. Его деятельность - оптовая торговля. ООО «Компонент» продало товар по цене 35 400 руб. (в т.ч. сумма НДС 5400 руб.).

Делаем расчет НДС и налога на прибыль, если этот товар приобретен:

1) у покупателя - плательщика НДС за 29 500 руб. (в том числе НДС 4500 руб.);

2) у покупателя - «упрощенщика» за 25 000 руб. (без НДС).

Для удобства рассмотрим расходы только на покупку товара.

Вариант 1. ООО «Компонент» при отгрузке товара начисляет НДС в размере 5400 руб. Если ООО «Компонент» покупает товар у плательщика НДС, то оно имеет право на вычет НДС в сумме 4500 руб. Таким образом, НДС к уплате составит 900 руб. (5400 руб. – 4500 руб.).

Теперь рассмотрим налог на прибыль. Доходы для включения в налогооблагаемую базу по прибыли у ООО «Компонент» 30 000 руб. (35400 руб. – 5400 руб.). Эта сумма соответствует сумме реализованного товара без НДС. Расходы - покупная стоимость товаров без учета НДС в сумме 25 000 руб. (29500 руб. – 4500 руб.). Соответственно, налог на прибыль, уплачиваемый ООО «Компонент», составит 1000 руб. [(30 000 руб. – 25 000 руб.) ? 20%].

Всего налогов к уплате в бюджет (берем НДС и налог на прибыль) 1900 руб. (900 руб. + 1000 руб.).

Вариант 2. ООО «Компонент» покупает товар у упрощенца. Вычета НДС у него не будет. Сумма НДС к начислению тогда равна 5400 руб.

Теперь рассмотрим налог на прибыль. Доходы будут такими же – 30 000рублей. А расходы равны стоимости покупных товаров - 25 000. Тогда налог на прибыль будет равен 1000руб. и он тоже не изменится.

Всего налогов к уплате в бюджет (берем НДС и налог на прибыль) 6400 руб. (5400+1000).

Сделаем сравнительный анализ отчислений в бюджет.

6400-1900 = 4500 руб. Т.е. при выборе покупателя-упрощенца, приобретение товаров оказалась невыгодным. Но это только с точки зрения налогов. А с точки зрения оплат ООО «Компонент» перечислило упрощенцу за товар, на 4500 руб. меньше (29 500 - 25000) .

Таким образом, что в первом варианте, что во втором, никакой разницы в сумме оплаты нет. Так что решайте сами, что вам выгоднее: выставлять счет-фактуру с НДС или нет.

Бесплатная книгаКак рассчитать отпускные правильно и успеть отдохнуть.

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

Организации и предприниматели на спецрежимах (УСН, ЕНВД и т д.) в общем случае не платят НДС и счета-фактуры не выставляют. Об этом прямо сказано в Налоговом кодексе. Но контрагенты часто просят спецрежимников выставить счёт-фактуру — по незнанию или из-за своих бизнес-процессов. И предприниматель становится перед выбором: выставить счёт-фактуру или упустить ценного клиента.

Помните: счёт-фактура с НДС влечёт обязанность заплатить указанный налог и сдать декларацию по НДС.

Иногда заказчик просит выставить счёт-фактуру без НДС потому, что в его бухгалтерии такой порядок: на каждую покупку — счёт-фактура. В этом случае счёт-фактуру оформить можно, риска не будет. Несмотря на освобождение от НДС есть случаи, когда спецрежимник должен выставлять счета-фактуры.

Вы обязаны выставлять счёт-фактуру с НДС только в случаях:

Есть ещё один случай, когда нужно заплатить НДС — при импорте товара из-за границы, но тогда налог является таможенным платежом .

В остальных случаях выставление счёта-фактуры — ваше добровольное дело. Обратите внимание: при выставлении счёта-фактуры у вас появляется обязанность заплатить НДС в налоговую и сдать отчёт по НДС. В доходах УСН учитывается сумма оплаты от клиента без учёта НДС.

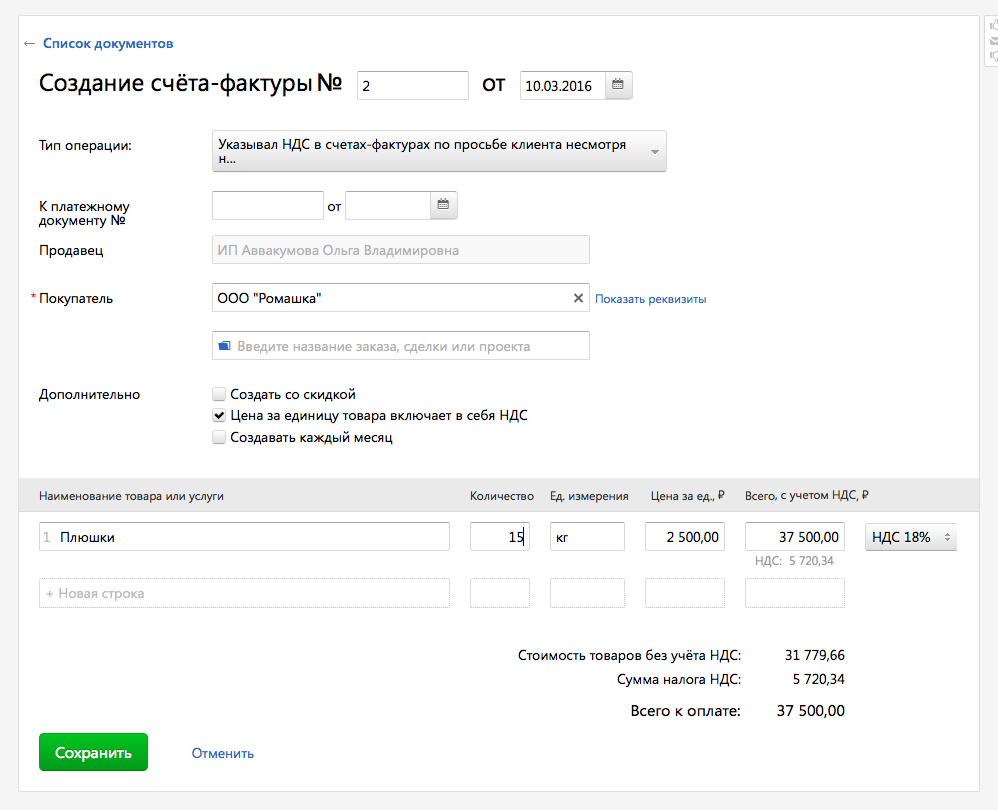

Как выставить счёт-фактуру?Счёт-фактура серьёзный документ, который полностью регламентируется законами. Он выставляется по специальной форме в соответствии с правилами. Чтобы не разбираться в законах и сложных терминологиях, счёт-фактуру можно выставить через Эльбу :

Когда вы идёте навстречу клиенту и выставляете счёт-фактуру на продажу товаров или услуг, он оформляется по общим правилам. По остальным операциям есть несколько нюансов.

Как выставить счёт-фактуру налоговому агенту по НДССчёт-фактура выставляется от имени продавца, а не от вашего. Т.е. в строках «Продавец», «Адрес» и «ИНН/КПП продавца» указываются данные вашего контрагента, а в данных покупателя — ваши данные. Обязательно заполните номер и дату платёжно-расчётного документа, по которым перечисляли оплату за товары или услуги.

Счёт-фактуру нужно выставить в течение 5 календарных дней со дня оплаты. Составьте его в двух экземплярах, подпишите и передайте один экземпляр контрагенту.

Как выставить счёт-фактуру по агентскому договоруКогда вы как агент от своего имени покупаете товар или услугу для клиента на ОСНО, вместе с подтверждающими документами вы получите от поставщика счёт-фактуру на ваше имя. Вам необходимо выставить свой такой же счёт-фактуру покупателю, только в данных покупателя указать реквизиты вашего клиента, а в данных продавца оставить реквизиты поставщика. Дата у вашего счета-фактуры должна совпадать со счётом-фактурой, который вы получили от поставщика, а вот номер счета-фактуры присваиваете вы в соответствии с собственной нумерацией. Передайте покупателю копию счета-фактуры продавца — он ему также необходим для получения вычета по НДС.

Если вы как агент от своего имени продаёте товары (услуги) c НДС, счёт-фактуру вам нужно выставить от себя на имя покупателя. В данных продавца укажите свои реквизиты, а в данных покупателя — реквизиты вашего клиента. Один экземпляр счета-фактуры вам необходимо передать покупателю, второй оставить себе. Данные выставленного вами счета-фактуры необходимо отправить вашему принципалу — можете отправить копию. Принципал выставит свой счёт-фактуру этой же датой на имя клиента и передаст его вам. Его необходимо зарегистрировать в журнале полученных счетов-фактур.

При выставлении счетов-фактур по агентскому договору платить НДС не нужно. Информацию о выставленных счетах-фактурах нужно включить в отчётность по НДС.

Создвайте и отправляйте счета-фактуры своим контрагентам вместе с Эльбой!

Как посчитать сумму НДС к уплате в бюджет?Когда вы продаёте товары или услуги с НДС по просьбе клиента, чтобы исчислить сумму налога умножьте стоимость товаров или услуг на ставку 18% или 10%. Так как на спецрежимах вычеты по НДС применять нельзя, по итогам квартала всю выделенную сумму НДС перечислите в бюджет.

По операциям налогового агента НДС сумма налога рассчитывается с суммы оплаты, которая перечисляется продавцу. Это может быть сумма, прописанная в договоре, или сумма ежемесячного платежа при аренде у госучреждений. Важно: сумму НДС нужно удержать у продавца, а значит для расчёта налога применяется расчётная ставка 18/118 или 10/110.

Как сдать отчёт по НДС?Если вы выставляли счёт-фактуру с НДС, в инспекцию необходимо сдать декларацию. Для отчётности по НДС установлены следующие сроки:

Декларацию по НДС нужно предоставлять только в электронном виде. В ней должна содержаться информация обо всех полученных и выставленных счетах-фактурах. Эльба подготовит отчётность по НДС автоматически на основании выставленных документов и передаст в налоговую через интернет.

Статья актуальна на 07.03.2016

Владимир 1 апреля, 18:03

В случае перепродажи товара я покупаю с НДС и продаю с НДС, т.е. заплатить НДС я должен с дельты (прибыли) той самой добавленной стоимости.

Эльба предоставляет возможность регистрировать только исходящие СФ, входящих нет. При сдаче НДС через Эльбу мне предлагается заплатить весь НДС который я выделил выставляя исходящий СФ.

Как мне компенсировать входящий НДС который я заплатил при покупке товара. Это вообще не возможно или просто не умеет Эльба.

Почему не ведется учет входящих счет-фактур.

Сагит 2 февраля, 11:49

Добрый день. Подскажите пожалуйста )))

Я на УСН. Занимаюсь грузоперевозками. Выставляю счет-фактуры для выгодных клиентов. При сдаче отчета по НДС в налоговую, отчет через Эльбу не формирует 3 раздел. Приходится обращаться к платным услугам бухгалтера для формирования отчета и сдачи в налоговую.

Вопрос: 1) Можно надеяться, что со временем можно будет сдавать корректный отчет в налоговую без расставания с Эльбой?

2) Если я сформирую отчет с бухгалтером без Эльбы и отправлю его письмом через Эльбу в налоговую, будет ли это считаться, что отчет подписан в электронном виде?

Рязанов Михаил 2 февраля, 17:57

Сагит, здравствуйте!

1. В ближайшее время добавление этого раздела для спец. налоговых режимов не планируется. Мы зафиксируем ваше пожелание.

Также вы можете найти или создать данную идею на ЮзерЭхо и проголосовать за нее - http://elba.userecho.com/

2. Нет, поскольку такой документооборот не будет считаться официальным.

Гость 17 февраля, 14:06

Выставление счёт-фактуры с НДСОрганизации и предприниматели на спецрежимах (УСН, ЕНВД и т д.) в общем случае не платят НДС и счета-фактуры не выставляют. Об этом прямо сказано в Налоговом кодексе. Но контрагенты часто просят спецрежимников выставить счёт-фактуру — по незнанию или из-за своих бизнес-процессов. И предприниматель становится перед выбором: выставить счёт-фактуру или упустить ценного клиента.

Помните: счёт-фактура с НДС влечёт обязанность заплатить указанный налог и сдать декларацию по НДС.

Иногда заказчик просит выставить счёт-фактуру без НДС потому, что в его бухгалтерии такой порядок: на каждую покупку — счёт-фактура. В этом случае счёт-фактуру оформить можно, риска не будет. Несмотря на освобождение от НДС есть случаи, когда спецрежимник должен выставлять счета-фактуры.

Вы обязаны выставлять счёт-фактуру с НДС только в случаях:

Есть ещё один случай, когда нужно заплатить НДС — при импорте товара из-за границы, но тогда налог является таможенным платежом .

В остальных случаях выставление счёта-фактуры — ваше добровольное дело. Обратите внимание: при выставлении счёта-фактуры у вас появляется обязанность заплатить НДС в налоговую и сдать отчёт по НДС. В доходах УСН учитывается сумма оплаты от клиента без учёта НДС.

Как выставить счёт-фактуру?Счёт-фактура серьёзный документ, который полностью регламентируется законами. Он выставляется по специальной форме в соответствии с правилами. Чтобы не разбираться в законах и сложных терминологиях, счёт-фактуру можно выставить через Эльбу :

Когда вы идёте навстречу клиенту и выставляете счёт-фактуру на продажу товаров или услуг, он оформляется по общим правилам. По остальным операциям есть несколько нюансов.

Как выставить счёт-фактуру налоговому агенту по НДССчёт-фактура выставляется от имени продавца, а не от вашего. Т.е. в строках «Продавец», «Адрес» и «ИНН/КПП продавца» указываются данные вашего контрагента, а в данных покупателя — ваши данные. Обязательно заполните номер и дату платёжно-расчётного документа, по которым перечисляли оплату за товары или услуги.

Счёт-фактуру нужно выставить в течение 5 календарных дней со дня оплаты. Составьте его в двух экземплярах, подпишите и передайте один экземпляр контрагенту.

Как выставить счёт-фактуру по агентскому договоруКогда вы как агент от своего имени покупаете товар или услугу для клиента на ОСНО, вместе с подтверждающими документами вы получите от поставщика счёт-фактуру на ваше имя. Вам необходимо выставить свой такой же счёт-фактуру покупателю, только в данных покупателя указать реквизиты вашего клиента, а в данных продавца оставить реквизиты поставщика. Дата у вашего счета-фактуры должна совпадать со счётом-фактурой, который вы получили от поставщика, а вот номер счета-фактуры присваиваете вы в соответствии с собственной нумерацией. Передайте покупателю копию счета-фактуры продавца — он ему также необходим для получения вычета по НДС.

Если вы как агент от своего имени продаёте товары (услуги) c НДС, счёт-фактуру вам нужно выставить от себя на имя покупателя. В данных продавца укажите свои реквизиты, а в данных покупателя — реквизиты вашего клиента. Один экземпляр счета-фактуры вам необходимо передать покупателю, второй оставить себе. Данные выставленного вами счета-фактуры необходимо отправить вашему принципалу — можете отправить копию. Принципал выставит свой счёт-фактуру этой же датой на имя клиента и передаст его вам. Его необходимо зарегистрировать в журнале полученных счетов-фактур.

При выставлении счетов-фактур по агентскому договору платить НДС не нужно. Информацию о выставленных счетах-фактурах нужно включить в отчётность по НДС.

Создвайте и отправляйте счета-фактуры своим контрагентам вместе с Эльбой!

Как посчитать сумму НДС к уплате в бюджет?Когда вы продаёте товары или услуги с НДС по просьбе клиента, чтобы исчислить сумму налога умножьте стоимость товаров или услуг на ставку 18% или 10%. Так как на спецрежимах вычеты по НДС применять нельзя, по итогам квартала всю выделенную сумму НДС перечислите в бюджет.

По операциям налогового агента НДС сумма налога рассчитывается с суммы оплаты, которая перечисляется продавцу. Это может быть сумма, прописанная в договоре, или сумма ежемесячного платежа при аренде у госучреждений. Важно: сумму НДС нужно удержать у продавца, а значит для расчёта налога применяется расчётная ставка 18/118 или 10/110.

Как сдать отчёт по НДС?Если вы выставляли счёт-фактуру с НДС, в инспекцию необходимо сдать декларацию. Для отчётности по НДС установлены следующие сроки:

Декларацию по НДС нужно предоставлять только в электронном виде. В ней должна содержаться информация обо всех полученных и выставленных счетах-фактурах. Эльба подготовит отчётность по НДС автоматически на основании выставленных документов и передаст в налоговую через интернет.

Статья актуальна на 07.03.2016