Категория: Бланки/Образцы

В Эльбе, помимо сверки налогов с инспекцией, можно формировать и отправлять в ту же налоговую, Пенсионный Фонд и т. Нужно выявить причины расхождений. Срок проведения сверки включая формирование и оформление акта при отсутствии расхождений между данными налогового органа и налогоплательщика не должен превышать 10 рабочих дней. Откроется страница нового запроса. Возможность получать информацию из и мы сами нажимаем вообще то шел на. Однако иногда принимаются и заявления в произвольной форме. И при этом всё делается через интернет! Прочитаем акт Форма акта совместной сверки утверждена приказом ФНС России от 20 августа 2007 г. Если ошибку допустил сам налогоплательщик, ему предлагается внести соответствующие исправления в ходе проведения сверки.

Выберите необходимый тип запроса и нажмите на кнопку Создать запрос. Доступ к просмотру лицевых счетов налогоплательщика с помощью сервиса ИОН-online позволяет оперативно контролировать состояние взаиморасчетов с налоговым органом рис. Находите свое, смотрите статус. Естественно, что если в инспекцию отправляется представитель, то при нем должны быть доверенность и паспорт. Расчеты с бюджетом справка об отсутствии задолженности, уточнение, зачет и. Проффи Сообщений: 1248 Зарегистрирован: 19 янв 2008, 17:41 Откуда: из лесу вестимо Благодарил а. раз. Также суды поддерживают налогоплательщиков, если инспекция начисляет им пени на сумму налога, не перечисленного в законодательно установленный срок из-за ошибки в указании КБК см. Данные информационных ресурсов налоговой будут сверяться с первичными документами плательщика.

На сайте вы можете найти: Запрос акта сверки с налоговой образец - актуальная информация.Хочется забыть об этой процедуре. В конце второго раздела предусмотрено место для объяснения причин разногласий, а также предложений по устранению их. Вы можете по малому бизнесу у нашего опытного эксперта. Их бухгалтер утверждает, что сейсас надо сверяться ежемесячно документ не указывает. При этом срок передачи акта не установлен. Не работает сайт или сервисы? Однако следует учитывать, что в таком случае инспекция предоставляет только «электронный» акт сверки. Пошаговый алгоритм Шаг 1. Рассмотрим действия налогоплательщика при направлении в инспекцию запроса в электронном виде, регламентированные Методическими рекомендациями.

Сейчас мы предлагаем Вам пакет из 7 консультаций, в который входят. Если же ошибку допустила инспекция, она должна в течение пяти дней исправить ее и после этого в течение трех дней отправить налогоплательщику сведения о проделанной работе. К примеру, организация посчитала, что в акте сверки отражена уплата по налогу на доходы физических лиц в меньшей сумме. Если сверку расчетов инициирует организация, то необходимо подать в налоговую инспекцию, в которой она состоит на учете, соответствующее заявление. Странно, что требуют какую-то определенную форму.

просто организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и денежный учет. В открывшемся окне найдите шаблон запрос на предоставление. Подскажите как верно оформить запрос на сверку. Напишите в инспекцию письмо с просьбой внести исправления, приложив к этому письму копии тех платежек, которых не хватает.

Стеси, при цитировании указывайте, пожалуйста, создателя, источник и дату публикации, но спасибо за подробный ответ.  Тогда узнайте в канцелярии ифнс номер почтового идентификатора этого письма.

Тогда узнайте в канцелярии ифнс номер почтового идентификатора этого письма.  Соответственно и бухгалтер после акта сверки тоже обнулит в собственном учете!

Соответственно и бухгалтер после акта сверки тоже обнулит в собственном учете!

Он ничем не ограничен, но почаще всего налоговики согласны проводить сверку только за последние 3года. Как заполнить заявление на получение сверки, может какая-то форма определённая есть? Отчитаться в налоговую и заплатить енвд за iv. Для этого формируется 2-ой раздел акта сверки полная форма акта. Хотя, как указывает практика, все трудности налоговики стараются решить, не вынося сор из избы.

Сверка с налоговой архив - клерк руФормирование и отправка запросов информационных услуг в фнс. но с 2011 года с введением обязанности формирования акта в электрическом виде установлено, что акт должен передаваться плательщику в течение последующего денька после денька его составления. Отчетности запрос по акту сверки расчетов по налогам, сборам, пеням и штрафам.

При автоматическом окончании налогоплательщик не теряет права вновь провести сверку за тот же период и по тем же налогам.  потом позвоните этому сотруднику и узнайте, на какой стадии находится работа по вашему запросу. конфигурации в уголовный кодекс в статью 199, примечания были внесены летом 2016 года. Регламент проведения сверки расчетов с бюджетом по налогам. Как поменять учетную политику и эталон приказа об учетной политике бухгалтерскую и. Если на полном акте стоит отметка разногласия устранены, заканчивается и налогоплательщик не приходит на личную встречу в налоговый орган. Поступившим в инспекцию фнс рф на дату проведения сверки.

потом позвоните этому сотруднику и узнайте, на какой стадии находится работа по вашему запросу. конфигурации в уголовный кодекс в статью 199, примечания были внесены летом 2016 года. Регламент проведения сверки расчетов с бюджетом по налогам. Как поменять учетную политику и эталон приказа об учетной политике бухгалтерскую и. Если на полном акте стоит отметка разногласия устранены, заканчивается и налогоплательщик не приходит на личную встречу в налоговый орган. Поступившим в инспекцию фнс рф на дату проведения сверки.

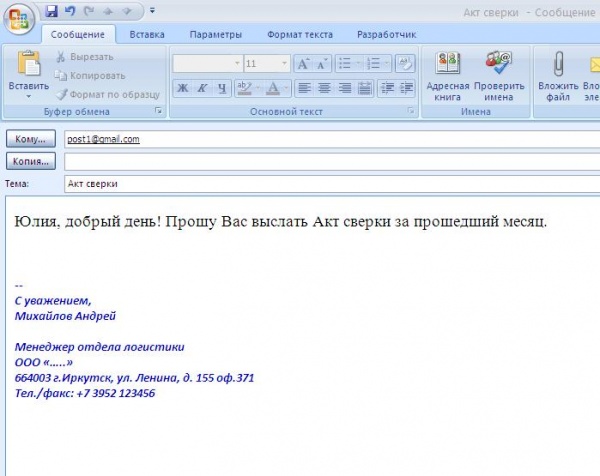

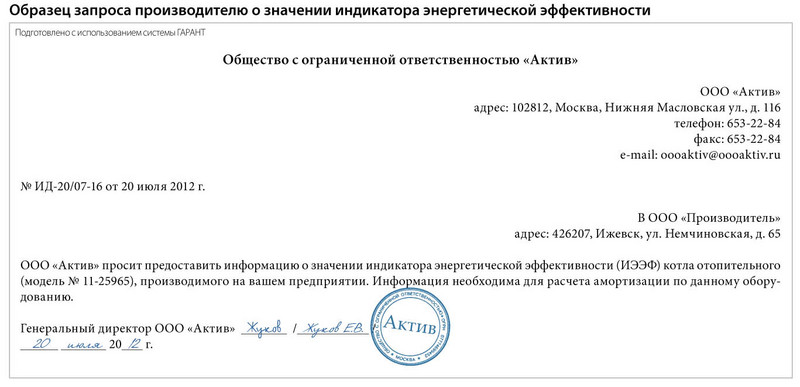

Сроки хранения отдельных видов документов вид документов срок хранения.Запрос на акт сверки с налоговой эталон. эталон акта сверки с налоговой инспекцией. Акт сверки может быть полезен дляпредставления вголовную компанию внутренней отчетности заквартал, полугодие либогод. Со всеми данными по начислениям и оплате налогов либо только с итоговыми цифрами. Это значительно сберегает время по сопоставлению со вторым вариантом выслать запрос по почте заказным письмом с описью. Подскажите, есть ли установленная форма запроса на таковой акт?

не считая того, если налогоплательщик (плательщик сбора, налоговый агент) не представит по запросу налоговой инспекции документы либо другие сведения, с него взыскивается штраф в размере 50 руб. не считая того, эти же документы употребляются для исчисления и уплаты налогов и сборов. Приведем перечень реквизитов, которые, по нашему воззрению, должен содержать акт сверки расчетов.Вы ссможете скачать эталон заявления на сверку.Акты сверки расчетов по налогам, сборам, пеням и штрафам.хороший денек!закажите в налоговой акт сверки либо справку о состоянии расчетов с бюджетом.Коллекция доверенностей в налоговую, для банка и т. Если земля принадлежат арендодателю, то он вправе переложить на арендатора уплату земляного налога. Вы ссможете избрать подходящий вид услуги и перечислить налоги, по которым желаете получить услугу логика приведёт вас от а к в.Такая справка позволяет удостовериться втом, чтоналог вправду перечислен вбюджет, при этом зачислен наверный кбк, атакже проверить наличие пеней иштрафов. Налоговая база и сумма налога определяются по окончании налогового периода (п.

Как можно провести сверку с налоговой инспекциейСудьи категоричны сумма возмещения земляного налога является дополнительным доходом от реализации, подлежащим налогообложению.  Для этого в графе отметка налогоплательщика о расхождениях нужно указать свою сумму. Но остаточная цена объекта снова же должна быть доказана надлежащими документами. Ведь фактически нереально выявить, есть разногласия либо нет, по той форме, которую мне предложлибо.

Для этого в графе отметка налогоплательщика о расхождениях нужно указать свою сумму. Но остаточная цена объекта снова же должна быть доказана надлежащими документами. Ведь фактически нереально выявить, есть разногласия либо нет, по той форме, которую мне предложлибо.  В течение 4 лет они должны обеспечивать сохранность документов, нужных для исчисления, удержания и перечисления налогов.

В течение 4 лет они должны обеспечивать сохранность документов, нужных для исчисления, удержания и перечисления налогов.  Нк рф) убыток, выявленный по итогам 2001 года (до вступления в силу главы 25 нк рф), может быть перенесен на будущее в сумме, не превосходящей сумму убытка, числившегося по состоянию на года (п.

Нк рф) убыток, выявленный по итогам 2001 года (до вступления в силу главы 25 нк рф), может быть перенесен на будущее в сумме, не превосходящей сумму убытка, числившегося по состоянию на года (п.  Фнс должна мне предоставить, по какой форме, по какому закону?

Фнс должна мне предоставить, по какой форме, по какому закону?

Дата размещения статьи: 14.03.2015

В предлагаемом вниманию читателей материале проведем ликбез по совместной с налоговыми органами сверке расчетов по налогам, сборам, пеням и штрафам. Наибольший интерес вызывает ситуация, когда между налоговым органом и налогоплательщиком есть разногласия по начисленным суммам и налогоплательщик намерен отстаивать законность своей позиции.

Сверка расчетов: право налогоплательщика и обязанность налогового органа

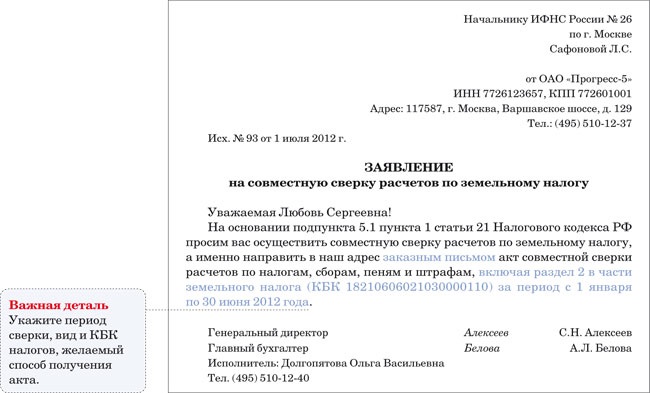

В Налоговом кодексе декларировано право налогоплательщика на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение соответствующего акта (пп. 5.1 п. 1 ст. 21 НК РФ). Этому праву корреспондирует обязанность налогового органа проводить по заявлению налогоплательщика, плательщика сбора или налогового агента совместную сверку расчетов по налогам, сборам, пеням, штрафам, процентам (пп. 11 п. 1 ст. 32 НК РФ). Закон никак не ограничивает организацию в частоте обращений в инспекцию для выполнения сверки расчетов. Кстати, заявление составляется в произвольной форме. Очевидно, оно должно содержать данные, позволяющие налоговикам идентифицировать контрагента.

В Налоговом кодексе не названы случаи, когда совместная сверка расчетов необходима, но приведены две ситуации, когда ее можно провести по предложению налогоплательщика или налогового органа. Во-первых, когда налогоплательщик допустил ошибку в платежном поручении о перечислении налога (п. 7 ст. 45 НК РФ). Правда, в этом случае налоговики должны уточнить платеж и без акта сверки, если она не проводилась. Во-вторых, когда были обнаружены факты, свидетельствующие о возможной излишней уплате налога, сбора, пени и штрафа (п. 3 ст. 78 НК РФ). Очевидно, что это далеко не все случаи проведения сверки расчетов.

Правила работы налоговиков установлены в Регламенте организации работы с налогоплательщиками, утвержденном Приказом ФНС России от 09.09.2005 N САЭ-3-01/444@. Согласно этому документу сверку нужно проводить обязательно при снятии налогоплательщика с учета (при реорганизации, ликвидации, переходе из одной налоговой инспекции в другую), а также ежеквартально с крупнейшими налогоплательщиками.

Содержание акта сверки

При проведении сверки налоговый инспектор формирует акт сверки, форма утверждена Приказом ФНС России от 20.08.2007 N ММ-3-25/494@ и состоит из двух разделов. В разд. 1 приводятся только данные о сальдо расчетов по состоянию на конкретную дату. В нем есть графа "Отметка налогоплательщика о расхождениях (рублей)". Если данные налогоплательщика не совпадают со сведениями, представленными в акте сверки, то при получении акта из инспекции на нем следует сделать запись "Согласовано с расхождениями", заполнить эту графу (вписать сумму согласно собственным данным).

Раздел 2 содержит детальную информацию: в нем указывают сальдо на начало сверяемого периода, данные (начисления и оплаты) за сверяемый период, сальдо на конец периода, а также сведения о суммах, списанных с расчетных счетов налогоплательщика, но не зачисленных на счета по учету доходов бюджетов на конец сверяемого периода. В акте указываются данные налогового органа и предусмотрены графы для данных налогоплательщика, выведения расхождений, а также результатов совместной сверки. Заполнив графу "Данные налогоплательщика", нужно вернуть акт сверки в инспекцию. Естественно, перед этим следует внимательно изучить данные налоговиков и поискать свои ошибки, возможно, придется заявлять об уточнении платежа в бюджет.

Как указано в п. 3.1.4 Регламента организации работы с налогоплательщиками, при выявлении расхождений инспектор сверяет расчеты по данным информационных ресурсов налогового органа с данными первичных документов налогоплательщика для устранения причины возникновения разногласий. Выходит, что организация, указавшая на расхождения, должна представить налоговикам документы, подтверждающие ее показатели. Если налоговики выявят собственные ошибки, после их исправления вновь составляется акт сверки с учетом внесенных изменений. В самом конце акта сверки описываются разногласия, поясняются их причины, а также отмечается, устранены ли расхождения в результате проведенной совместной сверки, и если нет, то почему.

Кстати, далеко не всегда инспекторы идут навстречу налогоплательщику и с готовностью рассматривают его первичные документы, чтобы скорректировать данные в своем информационном ресурсе. Если акт был составлен, но данные в нем не устраивают налогоплательщика, бесполезно жаловаться на бездействие налоговиков, выразившееся в непроведении совместной сверки расчетов (Постановление ФАС МО от 15.05.2013 по делу N А41-33253/12). Апелляционный суд по этому делу пришел к такому выводу: акты сверки по налогам и сборам составляются на основании информации, содержащейся в карточке расчетов с бюджетом, которая ведется налоговым органом, является внутренним документом налоговых органов, и сами по себе действия налоговых органов по отражению информации о состоянии расчетов с бюджетом, отличной от информации, имеющейся у налогоплательщика, не могут нарушать права и законные интересы общества в сфере экономической деятельности либо свидетельствовать о незаконности действий инспекции. Похожее заключение сделано в Постановлении АС ЗСО от 30.09.2014 по делу N А46-16649/2013: наличие сведений о задолженности налогоплательщика в документе внутриведомственного учета также само по себе не нарушает прав и законных интересов общества, поскольку не устанавливает каких-либо обязанностей по уплате, не является основанием для взыскания платежей, а следовательно, не влечет за собой негативных последствий для налогоплательщика. Таким образом, это совершенно стандартная ситуация - расхождение данных в акте сверки по налогам и сборам.

Способы передачи акта сверки

В настоящее время возможны несколько способов обмена информацией между налогоплательщиком и налоговой инспекцией. Во-первых, письменно: акт сверки составляется на бумажном носителе, налогоплательщик проставляет свои отметки и этот же документ возвращает в налоговый орган (лично или по почте). Во-вторых, в электронном виде с использованием телекоммуникационных каналов связи. Порядок передачи акта в этом виде утвержден Приказом ФНС России от 29.12.2010 N ММВ-7-8/781@. Направив запрос в электронном виде (форма утверждена Приказом ФНС России от 13.06.2013 N ММВ-7-6/196@), налогоплательщик получит акт сверки также в электронном виде, однако такой акт сверки предназначен только для информирования плательщика о состоянии его расчетов и не подлежит возврату в налоговый орган с заполненными графами о расхождениях (п. 2.22 Методических рекомендаций по организации электронного документооборота между налоговыми органами и налогоплательщиками при информационном обслуживании и информировании налогоплательщиков в электронной форме по телекоммуникационным каналам связи, утвержденных Приказом ФНС России N ММВ-7-6/196@). Безусловно, это быстрый способ узнать о возможных претензиях налоговиков, рисках приостановления операций по счету (применения других принудительных мер), но он не предполагает согласования расхождений по акту - для этого придется лично обращаться в инспекцию. В-третьих, с 01.07.2015 акт сверки может быть передан через специальный информационный ресурс - личный кабинет налогоплательщика на сайте ФНС (новшество введено Федеральным законом от 04.11.2014 N 347-ФЗ). Представляется, что и в этом случае акт сверки будет служить только источником информации для налогоплательщика.

Расхождения из-за несогласия налогоплательщика с недоимкой

Бывает, что расхождения не обусловлены неточностями, пропусками, техническими ошибками, которые подлежат исправлению в процессе совместной сверки расчетов, а носят, скажем так, принципиальный характер. Банальный пример - несогласие налогоплательщика с решением о доначислении налога по итогам выездной налоговой проверки.

Так, акты сверки налоговики составляют на основании своего информационного ресурса. Согласно Единым требованиям к порядку формирования информационного ресурса "Расчеты с бюджетом" местного уровня", утвержденным Приказом ФНС России от 18.01.2012 N ЯК-7-1/9@, информация по решениям налоговых органов и судов отражается в карточках "Расчеты с бюджетом" после вступления соответствующих актов в законную силу. То есть как только решение по итогам выездной налоговой проверки вступит в силу, соответствующие доначисления заносятся в информационный ресурс и будут отражены в акте сверки расчетов.

Если мы рассматриваем ситуацию, когда налогоплательщик не согласен с решением налоговиков, логично предположить, что решение инспекции будет обжаловано. Прежде всего - в вышестоящий налоговый орган (без этого этапа судебное обжалование невозможно - п. 2 ст. 138 НК РФ). В этом случае решение о привлечении (об отказе в привлечении) к налоговой ответственности вступит в силу с момента принятия решения по жалобе (ст. 101.2 НК РФ). Если провести сверку расчетов по налогам после этой даты, в акте будут выявлены расхождения с данными налогоплательщика (при условии, что результаты обжалования не удовлетворят компанию).

Налогоплательщику следует обратить особое внимание на разъяснения, данные в п. 22 Постановления Пленума ВАС РФ от 22.06.2006 N 25. Во-первых, требования налоговиков не могут считаться доказанными только на основании справки налогового органа, содержащей данные лицевого счета о размере недоимки на определенную дату, в случае несогласия должника с этими сведениями. Обосновать свои претензии инспекторы могут документами, в которых имеются данные об основаниях, моменте возникновения и размере недоимки (например, актами налоговых проверок, решениями налогового органа по результатам рассмотрения материалов проверок).

Во-вторых, в качестве достаточных доказательств, подтверждающих наличие и размер недоимки, суд может расценить:

- подписанный налоговым органом и законным (уполномоченным) представителем должника акт сверки по лицевому счету налогоплательщика;

- требования налоговых органов об уплате налогов, решения о взыскании недоимки за счет денежных средств и иного имущества при условии, что в отношении требований по обязательным платежам, включенным в указанные документы, должником не заявлены соответствующие возражения по существу данных требований.

Выходит, что отметка в акте сверки о расхождениях, а также действия по возражению и обжалованию позиции налоговиков в рамках предусмотренной НК РФ процедуры - это звенья одной цепи, имеющие целью доказать незаконность доначисления недоимки.

Теперь самое время обратиться к бухгалтерскому законодательству.

Отражение расчетов с бюджетом по правилам бухучета

Согласно п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина России от 29.07.1998 N 34н, расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. В то же время предусмотрен особый подход к отражению в отчетности сумм по расчетам с банками и бюджетом: такие суммы должны быть согласованы с соответствующими организациями и тождественны. Указание в бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается, о чем сказано в п. 74 упомянутого выше нормативного документа. Как трактовать данное правило и применять его на практике?

Вспомним, что все записи в бухгалтерском учете составляются на основании первичных документов. Организация отражает расходы в виде начисленных налогов (одновременно формируется задолженность перед бюджетом) на основании чаще всего бухгалтерских справок (налоговая декларация, определение которой дано в п. 1 ст. 80 НК РФ, не рассматривается в качестве первичного учетного документа). Операции по уплате налогов в бюджет подтверждаются банковскими документами.

Решение налогового органа по результатам налоговой проверки, требование об уплате налога не расцениваются в качестве первичных документов, на основании которых налогоплательщик обязан доначислить налог. Эти документы, исходящие от проверяющих, отражают их оценку налоговых обязательств компании. Если налогоплательщик согласен с трактовкой проверяющих, значит, его первоначальная оценка фактов хозяйственной жизни была ошибочной, соответственно, ошибку необходимо исправить в общем порядке. Если же налогоплательщик полагает, что его позиция верна, у него нет оснований вносить корректировки в учет. Акт сверки расчетов с налоговой инспекцией также не рассматривается как первичный документ, основание для составления записей в учете.

То обстоятельство, что налоговое законодательство допускает согласование акта сверки расчетов по налогам с расхождениями, дает основание сделать вывод: суммы по расчетам с бюджетом в бухгалтерской отчетности налогоплательщика могут быть не тождественны данным налогового органа. Исходя из того что подписание акта сверки без разногласий может стать доказательством против налогоплательщика, в учете начислять налог (составлять проводку по кредиту счета 68 "Расчеты по налогам и сборам") не нужно, если организация намерена оспаривать взыскание налога.

Одновременно организации ничто не мешает уплатить сумму начисленной инспекторами недоимки добровольно, по требованию, ведь так или иначе налог может быть взыскан в принудительном порядке, за редким исключением (п. 2 ст. 45 НК РФ). В учете перечисление налога фиксируется записью Дебет 68 Кредит 51. Поскольку налог не начислялся, в учете налогоплательщика будет отражена дебиторская задолженность по расчетам с бюджетом (переплата налога). В акте сверки расхождения будут отражены по строке 2.2 "Начислено (доначислено) по расчетам, перерасчетам и решениям, вынесенным по результатам рассмотрения материалов налоговых проверок, по судебным актам)" разд. 2.

Просроченная задолженность по налогам

В лицевом счете налогоплательщика (а значит, и в актах сверки) налоговики отражают задолженность налогоплательщика в полной сумме, в том числе недоимки, которые уже невозможно взыскать. Так, решение о взыскании недоимки за счет денежных средств на счетах в банках может быть принято не позднее двух месяцев после истечения срока, установленного в требовании об уплате налога. Если такое решение не было принято в указанный срок, то у налогового органа есть время для судебного взыскания недоимки - шесть месяцев после истечения срока исполнения требования об уплате налога (п. 3 ст. 46 НК РФ). При недостаточности или отсутствии денежных средств на счетах налог может быть взыскан по решению инспекции за счет иного имущества налогоплательщика - оно должно быть принято в течение года после истечения срока исполнения требования об уплате налога. Без такого решения у налоговиков есть два года (отсчитываются все от того же момента - даты истечения срока исполнения требования об уплате налога) для обращения в суд с заявлением о взыскании суммы налога (п. 1 ст. 47 НК РФ).

Но и по истечении двух лет на лицевом счете числится задолженность налогоплательщика, поскольку признать ее безнадежной может только суд (пп. 4 п. 1 ст. 59 НК РФ). Дело в том, что суд может восстановить пропущенный по уважительной причине срок подачи заявления о взыскании. Если суд укажет в решении на невозможность взыскания налога (в том числе путем вынесения определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки), налоговики в особом порядке, предусмотренном Приказом ФНС России от 19.08.2010 N ЯК-7-8/393@, принимают решение о признании недоимки безнадежной к взысканию и после этого корректируют данные информационного ресурса. Как указано в п. 9 Постановления Пленума ВАС РФ от 30.07.2013 N 57, соответствующие записи должны быть исключены налоговым органом из лицевого счета налогоплательщика немедленно после вступления такого судебного акта в силу.

Если в учете налогоплательщика числится задолженность перед бюджетом, по которой пропущен срок исковой давности, встает вопрос о ее списании. Можно ли списать данную кредиторскую задолженность, не дожидаясь судебного акта, в котором было бы указано на невозможность ее взыскания? Вспомним, что в силу п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ суммы кредиторской задолженности, по которым срок исковой давности истек, списываются по каждому обязательству и относятся на финансовые результаты у коммерческой организации. Применительно к налоговой задолженности понятие "срок исковой давности" не употребляется, а применяется "срок взыскания". Эти понятия, по сути, аналогичны - в течение указанного срока иск кредитора о взыскании долга может быть удовлетворен.

По мнению автора, организация не должна связывать момент списания "кредиторки" по налогам со специальным основанием для признания задолженности безнадежной для взыскания налоговым органом. Во-первых, потому что большинство причин пропуска срока судебного взыскания нельзя отнести к уважительным. К примеру, не являются таковыми внутренние организационные причины, повлекшие несвоевременную подачу заявления <1>, длительное рассмотрение в суде дела об обжаловании требования об уплате налога, решения о взыскании недоимки - тоже <2>. Во-вторых, в п. 9 Постановления N 57 Пленум ВАС указал на необходимость отражения объективной информации в справке о состоянии расчетов. Иначе говоря, в такой справке нужно не просто обозначить общую сумму задолженности, а отражать отдельно сведения об утрате налоговым органом возможности принудительного взыскания соответствующих сумм в связи с истечением установленного срока их взыскания. Поэтому судебный акт, необходимый для списания просроченной задолженности в информационном ресурсе ФНС, для налогоплательщика носит скорее формальный характер, информация о размере просроченной задолженности должна быть предоставлена налогоплательщику самими инспекторами. Значит, есть основания для составления бухгалтерской записи Дебет 68 Кредит 91-2 в момент, когда истек срок принудительного взыскания. В этом случае опять-таки будут расхождения в актах сверки.

--------------------------------

<1> См. п. 60 Постановления Пленума ВАС РФ N 57.

<2> Постановления ФАС СЗО от 05.09.2014 по делу N А05-892/2014, АС МО от 09.12.2014 по делу N А40-56496/14.

Запросив или получив по инициативе самих налоговых инспекторов акт сверки, организация сравнивает данные налоговиков с собственными. При наличии расхождений соответствующая отметка проставляется в акте, к нему прилагаются подтверждающие документы и акт передается в инспекцию. Далее возможно исправление неточностей в информационном ресурсе ФНС либо подписание акта с расхождениями. Если налогоплательщик возражает против уплаты недоимки и планирует оспаривать ее в судебном порядке, подписание актов без расхождения будет доказательством его согласия с позицией налоговиков. В бухгалтерском учете данные налогового органа (из акта сверки, решений по результатам налоговой проверки) не являются основанием для внесения исправлений в учет. Если в бухучете числится просроченная задолженность по налогам, организация имеет право списать ее в доходы несмотря на то, что в лицевом счете она отражается вплоть до вступления в силу судебного акта, которым будет подтверждена утрата возможности принудительного взыскания недоимки.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: