Категория: Бланки/Образцы

Камеральный контроль – это контроль, осуществляемый органами налоговой службы на основе изучения и анализа представленной налогоплательщиком (налоговым агентом) налоговой отчетности, сведений уполномоченных государственных органов, а также других документов и сведений о деятельности налогоплательщика.

Какие преимущества предусмотрены для налогоплательщиков при проведении камерального контроля?

Целью камерального контроля является предоставление налогоплательщику права самостоятельного устранения нарушений, выявленных налоговыми органами по результатам камерального контроля, путем постановки на регистрационный учет в налоговых органах и (или) представления налоговой отчетности и (или) уплаты налогов и других обязательных платежей в бюджет.

При проведении камерального контроля как выявляются ошибки, что с чем сопоставляется?

Камеральный контроль проводится путем сопоставления следующих данных, имеющихся в органах налоговой службы, друг с другом:

1) налоговой отчетности;

2) налогового заявления на возврат уплаченного подоходного налога из бюджета или условного банковского вклада на основании международного договора;

3) сведений иных государственных органов об объектах налогообложения и (или) объектах, связанных с налогообложением;

4) сведений, полученных из различных источников информации, по деятельности налогоплательщика.

Также все эти данные сопоставляются также между собой.

В случае если налоговые органы выявили нарушения, как об этом узнает налогоплательщик?

В случае выявления нарушений по результатам камерального контроля оформляется уведомление об устранении нарушений, выявленных органами налоговой службы по результатам камерального контроля, с приложением описания выявленных нарушений, которое должно быть вручено налогоплательщику (налоговому агенту) лично под роспись или иным способом, подтверждающим факт отправки и получения.

При этом уведомление, направленное одним из нижеперечисленных способов, считается врученным налогоплательщику (налоговому агенту) в следующих случаях:

1) по почте заказным письмом с уведомлением – с даты отметки налогоплательщиком (налоговым агентом) в уведомлении почтовой или иной организации связи;

2) электронным способом – по истечении пяти рабочих дней со дня отправки уведомления органом налоговой службы

В случае согласия с нарушениями указанными в уведомлении, что необходимо представить налогоплательщику и в какой срок?

Исполнение уведомления, выявленных по результатам камерального контроля, осуществляется налогоплательщиком (налоговым агентом) в течение тридцати рабочих дней со дня, следующего за днем его вручения (получения).

В случае согласия с указанными в уведомлении нарушениями налогоплательщик (налоговый агент) представляет в органы налоговой службы налоговую отчетность за период, к которому относятся выявленные нарушения.

В случае несогласия налогоплательщика с нарушениями указанными в уведомлении?

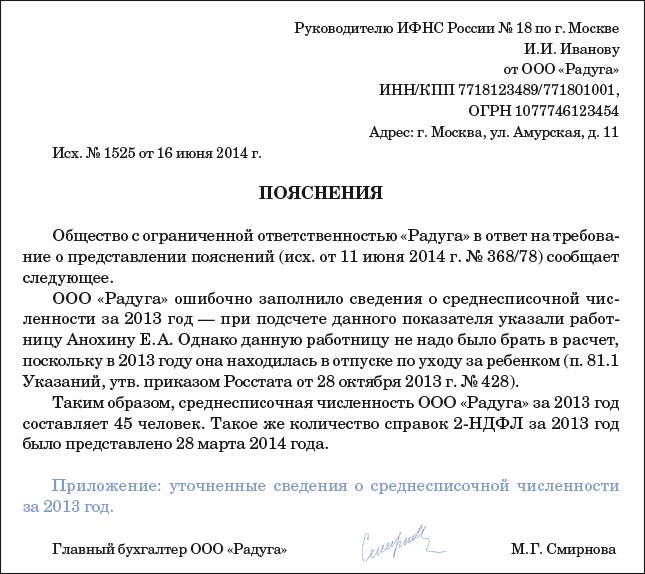

В случае несогласия с указанными в уведомлении нарушениями налогоплательщик представляет в органы налоговой службы пояснение по выявленным нарушениям на бумажном или электронном носителе. При этом налогоплательщик вправе к пояснению, указанному в настоящем пункте, представить в органы налоговой службы документы, подтверждающие достоверность данных, отраженных в налоговой отчетности.

В случае если налогоплательщик в течение 30 рабочих дней не отреагировал, какие к нему будут приняты меры.

Неисполнение в установленный срок уведомления, выявленных по результатам камерального контроля, влечет приостановление расходных операций по банковским счетам налогоплательщика в соответствии со статьей 611 Налогового кодекса, направление запроса в органы финансовой полиции, составление протокола об административном нарушении, снятие с регистрационного учета по НДС.

Также необходимо отметить, что во избежание неправомерных действий со стороны отдельных специалистов налоговых органов рассмотрение вопроса о наложении административного взыскания либо прекращении дел об административном правонарушении входит в компетенцию исключительно Начальника или Заместителя Начальника налогового органа.

Вступление в преступный сговор со специалистами налоговых органов влечет за собой уголовную ответственность!

Главный специалист

Управления по работе

с налогоплательщиками

Налогового департамента по г. Астана А.Муканова

В период прохождения практики работа производилась в программах:

ИНИС – Интегрированная Налоговая Информационная Служба, где была вся информация о налоговых агентах: об уведомлениях, штрафах, о банковских реквизитах и т.д.;

ЦУЛС - Централизованный Унифицированный Лицевой Счет - идентичная ИНИСу программа, на которую в ближайшее время собираются перейти Налоговые органы.

Все ИИН (Индивидуальный Идентификационный Номер) были вручную вбиты в ЦУЛС. Недостатками ЦУЛСа являются то:

нельзя было автоматически перекинуть всю информацию с ИНИСа;

сама программа очень медленно грузилась, что замедляло всю работу.

Эти недостатки можно было бы устранить – не переходить с одной программы на другую, но государство дало четкое распоряжение о переходе. Надеемся, что со временем будут приняты пути их устранения.

ИИН каждого ТОО и ИП копировался вручную с Экселя. Затем вставлялся в программу ЦУЛС: Учетные формы – Просмотр акта сверки – Журнал заявлений, тем самым, делая просмотр «АКТа сверки расчетов по налогам и другим обязательным платежам в бюджет, обязательным пенсионным взносам, обязательным профессиональным пенсионным взносам и социальным отчислениям». Это нужно было для того, чтобы научиться отрабатывать уведомления в новой пилотной версии.

Оформление уведомленийКамеральный контроль проводится путем сопоставления следующих данных, имеющихся в органах налоговой службы, друг с другом:

налоговой отчетности;(введены в действие с 1 января 2012 г.) ( см. стар. ред.)

сведений иных государственных органов об объектах налогообложения и (или) объектах, связанных с налогообложением;

сведений, полученных из различных источников информации, по деятельности налогоплательщика.

Камеральный контроль проводится за соответствующий налоговый период после истечения срока представления налоговой отчетности. В случае выявления нарушений по результатам камерального контроля оформляются:

по нарушениям с высокой степенью риска уведомлениеоб устранении нарушений, выявленных по результатам камерального контроля, с приложением описания выявленных нарушений;

по нарушениям со средней степенью риска извещение о нарушениях, выявленных по результатам камерального контроля, с приложением описания выявленных нарушений.

Порядок оформления уведомления:

по формам 100.00, 200.00 и 300.00 проверяется соответствия КПН, ИПН и НДС предприятий. Эти данные предварительно считаются и сравниваются областным Налоговым департаментом Алматинской области в программе «конструктор»;

в случае несовпадений НДС и КПН камеральным отделом Налогового управления района составляются уведомления на юридический адрес ТОО;

уведомления отправляются почтой или в электронном виде (Приложение 1).

Исполнение уведомленияоб устранении нарушений, выявленных по результатам камерального контроля, осуществляется налогоплательщиком (налоговым агентом) в течение тридцати рабочих дней со дня, следующего за днем его вручения (получения).

Исполнением уведомления об устранении нарушений, выявленных по результатам камерального контроля, признается представление налогоплательщиком (налоговым агентом) одного из следующих документов:

налоговой отчетности за налоговый период, к которому относятся выявленные нарушения;

пояснения по выявленным нарушениям, соответствующего требованиям, установленным настоящей статьей;

жалобы на действия (бездействие) должностных лиц органов налоговой службы по направлению такого уведомления.

В случае согласия с указанными в уведомлении нарушениями налогоплательщик (налоговый агент) представляет в органы налоговой службы налоговую отчетность за период, к которому относятся выявленные нарушения.

В случае несогласия с указанными в уведомлении нарушениями налогоплательщик (налоговый агент) представляет один из следующих документов:

пояснение по выявленным нарушениям на бумажном или электронном носителе - в налоговый орган, направивший уведомление об устранении нарушений, выявленных по результатам камерального контроля;

жалобу на действия (бездействие) должностных лиц органов налоговой службы по направлению уведомления об устранении нарушений, выявленных по результатам камерального контроля, - в вышестоящий орган налоговой службы.

Пояснение, должно содержать:

дату подписания пояснения налогоплательщиком (налоговым агентом);

фамилию, имя и отчество (при его наличии) либо полное наименование лица, представляющего пояснение, его место жительства (место нахождения);

идентификационный номер налогоплательщика (налогового агента);

наименование налогового органа, направившего уведомление об устранении нарушений, выявленных по результатам камерального контроля;

обстоятельства, являющиеся основанием для несогласия лица, представляющего пояснение, с указанными в уведомлении нарушениями;

перечень прилагаемых документов.

Неисполнение в установленный срок уведомления об устранении нарушений, выявленных по результатам камерального контроля, влечет приостановление расходных операций по банковским счетам налогоплательщика

Статья дополнена пунктом 2-1 в соответствии сЗакономРК от 21.07.11 г. № 467-IV+(введено в действие с 1 июля 2011 г.)

Отработка заявлений о ликвидации ип 2.4. Ответы на письма с органов юстицииСамой трудоемкой работой была – ответы на письма с органов юстиции:

Получали запросы на подтверждение или отказ о перерегистрации того или иного ТОО с Налогового Департамента области в Налоговое управление Карасайского района;

Согласно полученной информации по результатам камерального контроля с других налоговых органов, сверяются все данные в программе ИНИС;

После того, как удостоверятся в правильности всей информации, проверяется объект налогообложения у предприятий в Карасайском районе;

В случае подтверждения нахождения предприятия в районе – Налоговое управление по Карасайскому району дает разрешение на перерегистрацию налогооблагаемого объекта; если у предприятия не имеется объект налогообложения в Карасайском районе – отказывается в перерегистрации (Приложение 2).

2.5. Областные проверкиВ период с 28-го мая по 30-ое мая 2014 года проходила областная проверка. Производился осмотр перешедших предприятий, которые во время не исполнили уведомления об устранении нарушений, выявленных по результатам камерального контроля. В ходе проведенной работы по перешедшим налогоплательщикам были произведены следующие мероприятия:

акт налогового обследования, по результатам которого налоговый плательщик отсутствует по юридическому адресу;

затем выставляли уведомления №10 (уведомления, по результатам которого налоговый агент отсутствует по юридическому адресу);

предприятия снимались с учета по НДС.

В органы прокуратуры направили ходатайства девяти ТОО о перерегистрации не действительной, потому что предприятия не исполнили в срок уведомления, высланные Налоговыми органами.

Проанализировав все уведомления, у предприятий допускались потери бюджета по НДС (Приложение 3).

В период с 9-го июня по 13-ое июня в Налоговое управление Карасайского района направлен старший советник прокурора Алматинской области. Его задачей бала проверка по банковским счетам налогоплательщиков, плательщиков таможенных платежей и пеней. В ходе проверок обнаружены лжепредприятия (мошенники), которые уклонялись от уплаты налогов или не предоставляли налоговую отчетность и предприятия, которые в срок не исполняли уведомления по выявленным нарушениям.

При обнаружении таких налоговых агентов высылаются распоряжения, в которых требуется приостановление расходных операций предприятий (Приложение 4).

Распоряжение налогового органа о приостановлении расходных операций по банковским счетам налогоплательщика (налогового агента) выносится по форме, установленной уполномоченным органом совместно с Национальным Банком Республики Казахстан, и вступает в силу со дня его получения банком или организацией, осуществляющей отдельные виды банковских операций.

Налоговый орган направляет такое распоряжение в банки или организации, осуществляющие отдельные виды банковских операций, на бумажном носителе или в электронном виде посредством передачи по информационно-коммуникационной сети. При направлении распоряжения налогового органа о приостановлении расходных операций по банковским счетам налогоплательщика (налогового агента) в электронном виде такое распоряжение формируется в соответствии с форматами, установленными уполномоченным органом совместно с Национальным Банком Республики Казахстан.

Распоряжение налогового органа о приостановлении расходных операций по банковским счетам налогоплательщика (налогового агента) подлежит безусловному исполнению банками или организациями, осуществляющими отдельные виды банковских операций.

Распоряжение о приостановлении расходных операций по банковским счетам отменяется налоговым органом, вынесшим распоряжение о приостановлении расходных операций, не позднее одного рабочего дня, следующего за днем устранения причин приостановления расходных операций по банковским счетам.

В случае закрытия банковского счета налогоплательщика (налогового агента) в соответствии с законодательством Республики Казахстан банк или организация, осуществляющая отдельные виды банковских операций, возвращает распоряжение о приостановлении расходных операций по счету в соответствующий налоговый орган вместе с уведомлением о закрытии банковского счета налогоплательщика (налогового агента).

Нет, требования налогового органа не законны. Обусловлено это тем, что основания истребовать в рамках статьи 93 НК РФ указанные пояснения в ходе камеральной налоговой проверки у контролеров отсутствуют. А значит, они не могут привлечь Вас к ответственности за его неисполнение.

В то же время, Если в ходе камеральной проверки инспекция обнаруживает ошибки в декларации (расчете) и (или) противоречия между имеющимися данными (сведениями), она должна сообщить об этом проверяемой организации (п. 3 ст. 88 НК РФ). Форма сообщения законодательством не утверждена. На практике инспекциям рекомендовано применять форму, образец которой приведен в приложении 2 к письму ФНС России от 16 июля 2013 г. № АС-4-2/12705. В сообщении инспекция описывает выявленные ошибки и (или) противоречия и предлагает организации дать им письменные пояснения, а в случае необходимости внести исправления в проверяемую декларацию (расчет). За неисполнение такого запроса ответственность в НК РФ отсутствует.

Однако, если в ходе камеральной проверки инспекция все-таки обнаружила несоответствие в Ваших данных, отраженных в отчетности, имеющимся у нее сведениям и запросила дополнительные документы, безопаснее их все-таки представь.

Законодательство не содержит норм, разрешающих запрашивать дополнительные документы при выявлении расхождений между показателями налоговой отчетности и данными, имеющимися в инспекции. Тем не менее в постановлении от 15 марта 2012 г. № 14951/11 Президиум ВАС РФ подтвердил правомерность таких требований. Поэтому, если необходимые документы у организации есть и они подтверждают данные отчетности, целесообразно исполнить запрос инспекции.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Рекомендация: Каковы полномочия проверяющих при камеральной налоговой проверке.Камеральная налоговая проверка начинается после того, как организация подаст в инспекцию декларацию (расчет). Ее проводят сотрудники налоговой инспекции, уполномоченные на это своими должностными обязанностями. Специального разрешения от руководителя налоговой инспекции на проведение камеральной проверки им не требуется. Об этом говорится в пункте 2 статьи 88 Налогового кодекса РФ.

Налоговая инспекция проводит камеральную проверку на основе:

Это следует из положений пункта 1 статьи 88 Налогового кодекса РФ.

Требования инспекцииВ ходе камеральной проверки налоговая инспекция может потребовать:

1) у проверяемой организации:

Потребовать у проверяемой организации представить документы налоговая инспекция может только в следующих случаях:

Требовать в ходе камеральной проверки другие документы или указанные документы в иных случаях, не предусмотренных налоговым законодательством, инспекция не вправе (п.7 ст.88 НКРФ ). * В частности, при проведении камеральной проверки не могут быть затребованы:

Если в ходе камеральной проверки инспекция обнаружит ошибки в декларации (расчете) и (или) противоречия между имеющимися данными (сведениями), она должна будет сообщить об этом проверяемой организации (п. 3 ст. 88 НК РФ ). Форма сообщения законодательством не утверждена. На практике инспекциям рекомендовано применять форму, образец которой приведен в приложении 2 к письму ФНС России от 16 июля 2013 г. № АС-4-2/12705. В сообщении инспекция описывает выявленные ошибки и (или) противоречия и предлагает организации дать им письменные пояснения, а в случае необходимости внести исправления в проверяемую декларацию (расчет). *

Ситуация: должна ли инспекция сообщать организации об ошибках (противоречиях), обнаруженных (выявленных) в ходе камеральной налоговой проверки (mod = 112, id = 60126)

Да, должна. Сообщение о выявленных ошибках и обнаруженных противоречиях является обязанностью инспекции (п.3 ст.88 НКРФ ).

Вместе с тем, несоблюдение инспекцией этой обязанности не является основанием для отмены решения по камеральной проверке. Безусловным основанием для отмены решения является нарушение инспекцией существенных условий процедуры рассмотрения материалов проверки (абз.2 п.14 ст.101 НКРФ ). Несообщение организации о выявленных в ходе камеральной проверки ошибках и противоречиях к таким нарушениям не относится, поэтому само по себе оно не влечет за собой отмены решения по проверке.

Ситуация: должна ли инспекция сообщить организации о выявленной в ходе камеральной налоговой проверки ошибке в декларации (расчете). Ошибка привела к переплате налога (mod = 112, id = 60127)

В ходе камеральной проверки инспекция обязана сообщать организации обо всех выявленных ею ошибках в декларации (расчете). При этом неважно, привели указанные ошибки к занижению налоговых платежей или, наоборот, - к их переплате. Такой порядок следует из положений пункта3 статьи 88 Налогового кодекса РФ. Более того, налоговое законодательство прямо обязывает инспекцию сообщать организации о каждом обнаруженном факте излишней уплаты налога (п.3 ст.78 НКРФ ).

Если организация устранит выявленные ошибки и (или) противоречия путем внесения изменений и подачи уточненной декларации (расчета), то инспекция обязана прекратить проверку по первичной декларации (расчету) и начать новую камеральную проверку по уточнению. При этом документы, полученные от организации в рамках прекращенной камеральной проверки, инспекция может использовать в рамках новой камеральной проверки по уточнению. Об этом говорится в пункте 9.1 статьи 88 Налогового кодекса РФ.

Ситуация: может ли инспекция потребовать представить дополнительные документы. В ходе камеральной проверки обнаружены ошибки в декларации (расчете) и (или) противоречия между имеющимися данными (mod = 112, id = 60128)

По общему правилу при проведении камеральной проверки налоговая инспекция не может требовать у организации дополнительные сведения и документы (п.7 ст.88 НКРФ ). Исключения из этого правила четко определены в Налоговом кодексе РФ.

При обнаружении ошибок в декларации (расчете) и (или) противоречий между имеющимися данными инспекция вправе потребовать от организации:

Такой порядок установлен пунктом 3 статьи 88 Налогового кодекса РФ.

Исходя из буквального толкования положений данного пункта, следует, что при обнаружении (выявлении) ошибок или противоречий инспекция может требовать от организации лишь письменные пояснения к ним или их устранения. Требовать представить какие-либо дополнительные документы к пояснениям инспекция не вправе.

Организация может лишь сама принять решение представить к своим письменным пояснениям дополнительные подтверждающие документы (п.4 ст.88 НКРФ ).

Главбух советует: если в ходе камеральной проверки инспекция обнаружила несоответствие данных, отраженных в отчетности, имеющимся у нее сведениям и запросила дополнительные документы, представьте их.

Законодательство не содержит норм, разрешающих запрашивать дополнительные документы при выявлении расхождений между показателями налоговой отчетности и данными, имеющимися в инспекции. Тем не менее в постановлении от 15марта 2012г. №14951/11 Президиум ВАС РФ подтвердил правомерность таких требований. Поэтому, если необходимые документы у организации есть и они подтверждают данные отчетности, целесообразно исполнить запрос инспекции. *

Ситуация: нужно ли организации представлять письменные пояснения по требованию инспекции, если в требовании не указано, какие именно ошибки и (или) противоречия были выявлены при камеральной проверке (mod = 112, id = 60129)

Требовать от организации письменные пояснения инспекция может только при обнаружении в отчетности ошибок и противоречий. В этом случае инспекция обязана сообщить организации о выявленных неточностях и одновременно может потребовать письменные пояснения к ним. Об этом говорится в пункте 3 статьи 88 Налогового кодекса РФ. Если инспекция требует представить письменные пояснения без указания на выявленные ошибки и (или) противоречия, то исполнять требование организация не обязана. Оно считается незаконным.

государственный советник налоговой службы РФ III ранга

Елена Мелконян, эксперт Горячей линии БСС «Система Главбух».

Ответ утвержден Натальей Колосовой,

руководителем направления VIP-поддержки БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.