Категория: Бланки/Образцы

УВЕДОМЛЕНИЕ (для работников ООО "Зенит") о предстоящем увольнении в связи с ликвидацией организации Уважаемый (ая) _______________________________! (Ф.И.О. работника)

Уведомляем Вас о том, что на основании решения учредителей ООО "Зенит" от "____"________ 2010 г. N ____ Общество ликвидируется. В связи с этим трудовой договор, заключенный с Вами, подлежит расторжению на основании п. 1 ч. 1 ст. 81 ТК РФ.

По истечении не менее двух месяцев со дня получения настоящего предупреждения, а именно "_____" _______ 2010 г. Вы будете уволены.

Администрация ООО "Зенит" гарантирует Вам выплату выходного пособия в размере среднего месячного заработка. Также за Вами будет сохранен средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

Средний месячный заработок будет сохранен за Вами в течение третьего месяца со дня увольнения по решению органа службы занятости населения. Выплата будет производиться при условии, если в двухнедельный срок (ст. 178 ТК РФ) после увольнения Вы обратитесь в этот орган и не будете им трудоустроены.

С Вашего письменного согласия трудовой договор может быть расторгнут до "_____"_____ 2010 г. В связи с этим Вам будет выплачена дополнительная компенсация в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

"______" _________ 2010 г.

Источник: "Финансовая газета", 2010, N 17

Специально для сайта www.audit4dk.ru

Организация ликвидирует филиал, находящийся в другом городе. В то же время было принято решение предложить некоторым сотрудникам этого филиала работу в другом филиале. Правомерно ли такое предложение или работодатель может предложить работу только всем работникам ликвидируемого филиала?

При ликвидации филиала или иного обособленного подразделения организации, расположенного в другой местности, расторжение трудовых договоров с работниками этого подразделения производится по правилам, предусмотренным для случаев ликвидации организации (ч. 4 ст. 81 Трудового кодекса Российской Федерации, далее – ТК РФ).

Следовательно, при увольнении работников в связи с ликвидацией филиала, им предоставляются те же гарантии, что и при ликвидации организации, а именно:

1) уведомление о предстоящей процедуре ликвидации филиала не позднее, чем за 2 месяца, персонально и под роспись (ч. 2 ст. 180 ТК РФ);

2) выплата при увольнении выходного пособия в размере среднего месячного заработка (ч. 1 ст. 178 ТК РФ);

3) сохранение среднего месячного заработка на период трудоустройства, но не более чем на 2 месяца (ч. 1 ст. 178 ТК РФ).

Обязанности работодателя предлагать имеющиеся у него вакантные должности работнику, увольняемому в связи с ликвидацией филиала, законодательством не предусмотрено.

В то же время законодательством не запрещено предлагать работникам имеющиеся у работодателя вакантные должности в том случае, если указанные работники уведомлены о предстоящей ликвидации филиала (или иного обособленного подразделения организации).

Таким образом, при условии соблюдения работодателем порядка увольнения работника в связи с ликвидацией филиала, предусмотренного ТК РФ, не предлагая работнику иную работу, работодатель не нарушает прав работника, предусмотренных законодательством.

Однако работодателю необходимо учитывать, что в ситуации, когда перевод предлагается всем сотрудникам ликвидируемого филиала за исключением одного сотрудника, указанный сотрудник может посчитать, что его права были нарушены и обратиться в суд.

Судебной практики по рассматриваемому вопросу нет. Есть судебная практика, где работник при ликвидации филиала был уволен по сокращению численности штата, а остальные работники были переведены в другое обособленное подразделение организации. Работник попытался оспорить правомерность увольнения и доказать, что в отношении него имела место дискриминация, однако суд поддержал работодателя, указав в частности на то, что юридическое лицо в лице учредителей самостоятельно решает вопросы о создании и ликвидации обособленных подразделений, а нормами трудового законодательства указанный вопрос не регулируется (см. Апелляционное определение Саратовского областного суда от 14.02.2013 по делу N 33-919).

Если ликвидация происходит вследствие банкротства, то назначенный судом конкурсный управляющий обязан уведомить работников об увольнении не позднее одного месяца с даты введения конкурсного производства.

Подробный порядок приведен в расширенном ответе.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» vip-версия

1. Статья: Как уведомить работников о ликвидации компании?

Ликвидация компании – в чем особенности?

Решение о ликвидации принято, компания прекращает свою деятельность и больше не нуждается в персонале. В Трудовом кодексе для такого случая предусмотрено отдельное основание для увольнения по инициативе работодателя (п. 1 ч. первой ст. 81 ТК РФ).*

В юридическом смысле ликвидация компании – это прекращение деятельности юридического лица без перехода его прав и обязанностей в порядке правопреемства к другим лицам. Организация может быть ликвидирована на основании решения:

– ее учредителей (участников) либо уполномоченного органа юридического лица (ст. 61 ГК РФ);

– суда из-за грубых нарушений закона (ст. 61 ГК РФ), включая случаи, когда ликвидация происходит по причине банкротства (ст. 65 ГК РФ).

Однако сам процесс банкротства еще не дает права увольнять сотрудников на основании ликвидации. Поэтому нужно точно понимать, на какой стадии при процедуре банкротства можно проводить увольнение по такому основанию. Так как этот процесс может быть долгим и в итоге не привести к ликвидации. Если же работники были уволены раньше срока, суд может их восстановить на работе. Поэтому уведомлять о предстоящем увольнении можно только после того, как решение о прекращении юридического лица принято окончательно*.

Реорганизация юридического лица не является ликвидацией, поэтому увольнять сотрудников по этому основанию нельзя (определение Верховного Суда РФ от 30 мая 2008 г. № 78-В08-5)

Когда уведомлять работника об увольнении в связи с ликвидацией

Итак, рассмотрим процедуру увольнения в связи с ликвидацией компании. Если организация сама принимает это решение, то порядок действий должен быть следующим (п. 3 ст. 62 ГК РФ):*

– учредители юридического лица принимают решение о ликвидации;

– учредители назначают ликвидационную комиссию, ее председателя, определяют сроки и порядок ликвидации;

– ликвидационной комиссии переходят полномочия по управлению делами юридического лица.

Следовательно, все действия, связанные с увольнением работников, должен проводить председатель ликвидационной комиссии. А если прекращение юридического лица является следствием банкротства, то аналогичные решения принимает назначенный судом конкурсный управляющий.

О предстоящем увольнении в связи с ликвидацией компании необходимо уведомить всех работников компании не менее чем за два месяца* (ч. вторая ст. 180 ТК РФ). Каждого сотрудника необходимо уведомить персонально и подтвердить этот факт его подписью на уведомлении (образец смотрите ниже). Течение срока предупреждения начнется с того момента, как работник расписался на уведомлении о вручении.

В разделе «Кадровые документы»

вы найдете образец: уведомление об увольнении в связи с сокращением штата (help.kdelo.ru/vk/item6363)

Если ликвидация происходит вследствие банкротства, то назначенный судом конкурсный управляющий обязан уведомить работников об увольнении не позднее одного месяца с даты введения конкурсного производства (п. 2 ст. 129 Федерального закона от 26 октября 2002 г. 127-ФЗ «О несостоятельности (банкротстве)»).*

Однако из этого правила есть исключения по срокам уведомления, которые касаются отдельных категорий работников:

– сезонных – за семь календарных дней (ч. вторая ст. 296 ТК РФ);

– заключивших срочный трудовой договор (до двух месяцев) – за три календарных дня (ч. вторая ст. 292 ТК РФ).

Если процесс ликвидации затянулся и работники не были уволены (спустя два месяца), уведомить сотрудников нужно повторно аналогичным образом.

Как правильно оформить уведомление

Жестких требований к оформлению уведомления работника законодательством не установлено. Однако в нем желательно отразить:*

– конкретную дату либо период, в течение которого будет проведено увольнение;

– дату ознакомления с уведомлением;

– перечислить причитающиеся гарантии и компенсации в связи с увольнением по этому основанию;

– отразить допустимость увольнения в период временной нетрудоспособности и отпуска.

Уведомление об увольнении в связи с ликвидацией сделайте в двух экземплярах – один для работника, второй для работодателя. Если же оно сделано в одном экземпляре, то работнику выдайте его копию под роспись.

Когда работник отказывается ознакомиться с уведомлением о предстоящем увольнении и поставить свою подпись на нем, то необходимо оформить акт об отказе. Составляется он не менее чем при двух свидетелях, а также указывается его составитель (обычно – сотрудник отдела кадров).* В такой ситуации уведомление можно зачитать сотруднику вслух и отразить это в документе. Однако кадровому работнику не стоит настаивать, если работник категорически отказывается знакомиться с уведомлением даже в устной форме1.

Уведомляйте работников о предстоящем увольнении более чем за два месяца, так как процесс ликвидации обычно проходит дольше этого периода. Тогда вам не придется уведомлять их повторно

Особенность увольнения при ликвидации заключается еще и в том, что по этому основанию работников можно уволить, даже если они находятся в отпуске или на больничном (ч. шестая ст. 81 ТК РФ). Поэтому отсутствующего на рабочем месте сотрудника можно уведомить о предстоящем увольнении следующими способами:*

– вызвать на работу для ознакомления с уведомлением;

– направить уведомление по почте заказным письмом с описью вложения и уведомлением о вручении.

Если уведомление направлено по почте, то срок, когда нужно отсчитывать два месяца, начинается не с момента его составления, а когда работник расписался в его получении по почте.

Особенности процесса увольнения в связи с ликвидацией

Уведомляйте сотрудников об увольнении в связи с ликвидацией филиала также, как и при прекращении юридического лица, лично, за два месяца и под роспись (ч. вторая ст. 180 ТК РФ)

При ликвидации организации невозможно уволить всех работников одновременно, так как необходимы сотрудники, которые будут непосредственно участвовать в ее ликвидации, входить в ликвидационную комиссию и т. д. В этой ситуации есть несколько вариантов. Таких работников можно:*

– уведомить позже об увольнении и, следовательно, расторгнуть трудовой договор после ликвидации;

– уведомить об увольнении вместе со всеми сотрудниками, но после расторжения трудового договора до окончания ликвидации заключить гражданско-правовой договор.

В случае увольнения работников в связи с ликвидацией работодатель не обязан участвовать в содействии их трудоустройству. За исключением детей – сирот и оставшихся без попечения родителей (ст. 9 Федерального закона от 21 декабря 1996 г. № 159-ФЗ «О дополнительных гарантиях по социальной поддержке детей-сирот и детей, оставшихся без попечения родителей»).

Журнал «Кадровое дело», № 7, июль 2013

2. Ситуация: Какие выплаты положены сотруднику при увольнении в связи с ликвидацией организации или сокращением сотрудников

При увольнении в связи с ликвидацией организации или сокращением сотрудников, кроме выходного пособия, выплачивайте сотрудникам средний заработок на период трудоустройства, как правило, не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). Если в двухнедельный срок после увольнения сотрудник обратился в службу занятости, этот срок может быть увеличен до трех месяцев*. Решение об увеличении срока выплаты среднего заработка должна принять служба занятости. Такой порядок установлен в статье 178 Трудового кодекса РФ. При этом сотрудникам, которые были освобождены от основной работы в связи с избранием на должности в профсоюзе, средний заработок не выплачивайте, так как это должен делать общероссийский (межрегиональный) профессиональный союз (ст. 375 ТК РФ).

Кроме того, определенной категории сотрудников положены дополнительные компенсации.

Из рекомендации «В каких случаях организация обязана выплатить уволенному сотруднику выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении»

заместитель директора департамента образования и кадровых ресурсов Минздрава России

3. Рекомендация: Как оформить увольнение в связи с сокращением численности или штата

Затем внесите запись о расторжении трудового договора в связи с сокращением численности или штата в трудовую книжку (п. 5.3 Инструкции, утвержденной постановлением Минтруда России от 10 октября 2003 г. № 69, п. 16 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225, п. 2 ст. 81 ТК РФ).

Пример оформления увольнения сотрудника по основанию «сокращение штата»*

В связи с оптимизацией штатной структуры организации было проведено сокращение штата (приказ).

Среди сотрудников, чьи должности подпали под сокращение, был кладовщик П.А. Беспалов. О предстоящем увольнении сотруднику выдали уведомление за два месяца.

Беспалову было направлено предложение о другой работе. Он не согласился на нее перейти и был уволен.

Руководитель организации издал приказ об увольнении по форме № Т-8.

Руководитель отдела кадров внес запись об увольнении в связи с сокращением штата в трудовую книжку сотрудника.

Иван Шкловец, заместитель руководителя Федеральной службы по труду и занятости

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Не бывает перевода при ликвидации.

При ликвидации предприятия или обособленного подразделения увольняются ВСЕ работники, так как больше нет предприятия или обособленного подразделения, нет МЕСТА РАБОТЫ.

Перевод возможен только при сокращении штата

Статья 81. Расторжение трудового договора по инициативе работодателя

Трудовой договор может быть расторгнут работодателем в случаях:

1) ликвидации организации либо прекращения деятельности индивидуальным предпринимателем;

2) сокращения численности или штата работников организации, индивидуального предпринимателя;

Увольнение по основанию, предусмотренному пунктом 2 или 3 части первой настоящей статьи, допускается, если невозможно перевести работника с его письменного согласия на другую имеющуюся у работодателя работу (как вакантную должность или работу, соответствующую квалификации работника, так и вакантную нижестоящую должность или нижеоплачиваемую работу), которую работник может выполнять с учетом его состояния здоровья. При этом работодатель обязан предлагать работнику все отвечающие указанным требованиям вакансии, имеющиеся у него в данной местности. Предлагать вакансии в других местностях работодатель обязан, если это предусмотрено коллективным договором, соглашениями, трудовым договором.

В случае прекращения деятельности филиала, представительства или иного обособленного структурного подразделения организации, расположенного в другой местности, расторжение трудовых договоров с работниками этого подразделения производится по правилам, предусмотренным для случаев ликвидации организации.

Увольнение работника по основанию, предусмотренному пунктом 7 или 8 части первой настоящей статьи, в случаях, когда виновные действия, дающие основания для утраты доверия, либо соответственно аморальный проступок совершены работником вне места работы или по месту работы, но не в связи с исполнением им трудовых обязанностей, не допускается позднее одного года со дня обнаружения проступка работодателем.

Не допускается увольнение работника по инициативе работодателя (за исключением случая ликвидации организации либо прекращения деятельности индивидуальным предпринимателем) в период его временной нетрудоспособности и в период пребывания в отпуске. "

Поэтому, если Вы получили уведомление об увольнении в связи с ликвидацией, Вас должны уволить с выплатой всех компенсаций, предусмотренных ст.178 ТК РФ. ( в том числе и за неиспользованный отпуск)

И только потом принять в новую организацию.

Прочтите внимательно свое уведомление - что там точно написано?

И что Вы имеете ввиду под структурой?

Биография:Образование: высшее, окончила в 1981 году Московский государственный университет имени М.В.Ломоносова по специальности "История". Сфера интересов: трудовое право, судебная практика по трудовым спорам Специализируюсь в сфере трудового права и социального обеспечения. Опыт работы в сфере трудового права свыше 15 лет, в своей профессиональной деятельности постоянно сталкивалась с защитой прав как работника, так и работодателя. Поэтому могу рассказать о самых важных трудовых правах, которые.

Татьяна Степанова

Татьяна Степанова

![]() Николай Баликин

Николай Баликин

![]()

![]()

PPT.RU - Власть. Право. Налоги. Бизнес

© 1997 - 2016 Петербургский правовой портал

Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна

При ликвидации предприятия придется расставаться и с сотрудниками. О том, как правильно провести увольнение и окончательный расчет с работниками, читайте в статье.

Ликвидация предприятия — это процедура, в результате которой прекращаются все ее права и обязанности. Они не переходят в по рядке правопреемства к другим лицам (п. 1 ст. 61 ГК РФ ). После ликвидации компании ни один из кредиторов не сможет потребовать исполнения каких бы то ни было обязательств. Все расчеты, в том числе и с увольняемыми работниками, должны быть закончены в течение процедуры ликвидации.

Проведением ликвидации занимается ликвидационная комиссия. Ее назначают учредители (участники) юридического лица или орган, принявший решение о ликвидации юридического лица (п. 2 ст. 62 ГК РФ).

Ликвидационная комиссия должна разработать и утвердить план ликвидации предприятия. Помимо пунктов о составлении промежуточного баланса, инвентаризации имущества, сверке с контрагентами и налоговыми органами план должен включать и пункт об увольнении персонала ликвидируемого общества. Так же можно ознакомиться с темой увольнение после декрета .

Документальное оформление увольненияПри ликвидации предприятия работодатель вправе уволить всех сотрудников без исключения (п. 1 ч. 1 ст. 81 ТК РФ). В том числе находящихся в отпуске или на больничном, беременных женщин, сотрудниц, имеющих детей в возрасте до трех лет, и т. д.

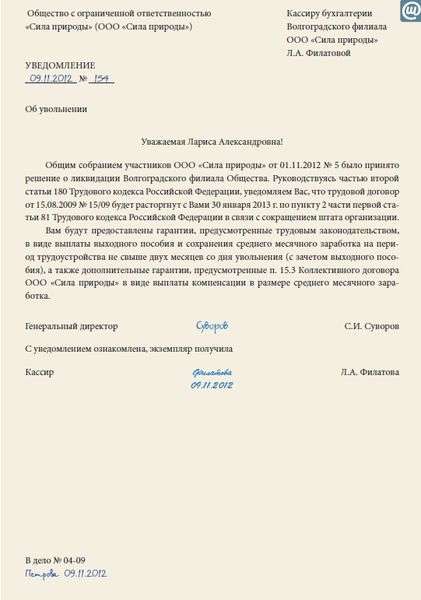

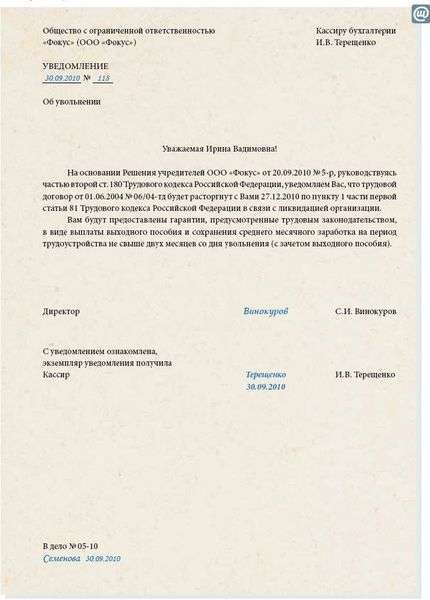

Предупреждаем об увольненииДля работников процедура ликвидации начинается с того, что им вручается уведомление об увольнении. Предупредить сотрудников о предстоящем увольнении руководство обязано под расписку и не менее чем за два месяца (ч. 2 ст. 180 ТК РФ). Это относится как к основным работникам, так и к тем сотрудникам, которые работают в организации по совместительству. Образец уведомления приведен ниже.

Образец уведомления о предстоящем увольнении в связи с ликвидацией организацииОбщество с ограниченной ответственностью «Премьера»

департамента информационных технологий

о предстоящем увольнении в связи с ликвидацией организации

Уважаемый Александр Анатольевич!

Доводим до Вашего сведения, что на основании решения учредителей ООО «Премьера» от 01.04.2008 № 5 организация будет ликвидирована, в связи с чем трудовой договор. заключенный с Вами, подлежит досрочному расторжению.

30 июня 2008 года (по истечении не менее двух месяцев со дня получения настоящего уведомления) Вы будете уволены на основании пункта 1 части 1 статьи 81 ТК РФ с выплатой выходного пособия.

Генеральный директор Музыкантский В.В. Музыкантский

С уведомлением ознакомлен: Певцов А.А. Певцов

28 апреля 2008 года

Один экземпляр уведомления работодатель отдает сотруднику, а другой, на котором последний расписался и указал дату, — оставляет себе. Со следующего дня начинается отсчет двухмесячного срока.

Если работник отказывается подписать уведомление, администрация предприятия составляет специальный акт, в котором этот факт фиксируется. Акт должны подписать представители работодателя и любой другой сотрудник. В этом случае течение двухмесячного срока начинается со дня, следующего за днем составления акта. Образец акта смотрите ниже.

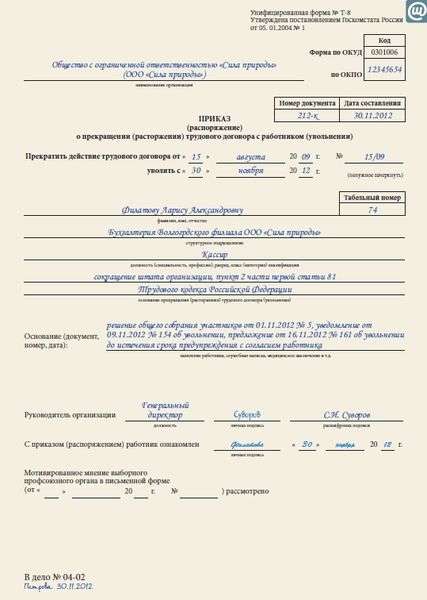

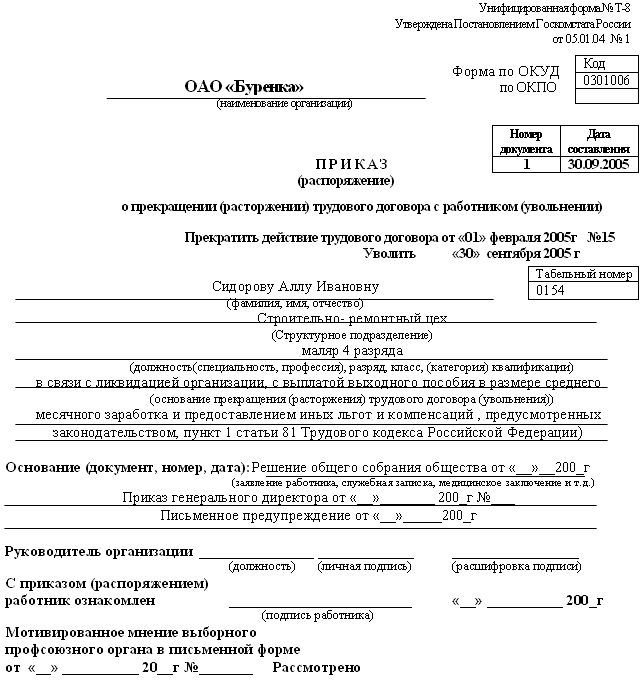

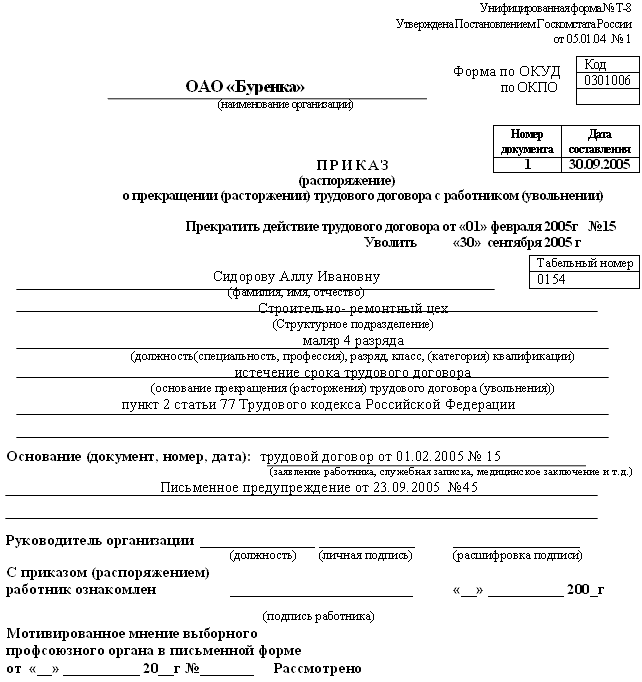

. прошло два месяцаПо истечении двух месяцев после вручения уведомления об увольнении работодатель вправе издать приказ об увольнении работника ликвидируемого предприятия. Приказ издается по форме № Т-8, утвержденной постановлением Госкомстата России от 05.01.2004 № 1. Образец приказа приведен на с. 32.

Образец акта об отказе работника от подписания уведомленияОбщество с ограниченной ответственностью «Премьера»

об отказе работника от подписания уведомления

о предстоящем увольнении в связи

с ликвидацией предприятия и получения его на руки

28 апреля 2007 года

Я, начальник отдела кадров Р.О. Фуга, составила настоящий акт о том, что в связи с ликвидацией ООО «Премьера» работник А.А. Чайкин, занимающий в настоящее время должность осветителя, был персонально письменно предупрежден о предстоящем увольнении 28 апреля 2007 года.

Подписать уведомление и получить его на руки он отказался.

Данный факт подтверждают свидетели:

Начальник отдела кадров Фуга Р.О. Фуга

После того как работник ознакомится (под расписку) с приказом об увольнении, в его трудовую книжку вносится запись о прекращении трудового договора на основании пункта 1 части 1 статьи 81 Трудового кодекса.

Обязательства работодателя перед увольняемыми работникамиРаботникам, с которыми расторгается трудовой договор в связи с ликвидацией предприятия, администрация обязана выплатить:

С увольняемыми сотрудниками необходимо рассчитаться в последний день их работы. Если работник в день увольнения не работал, то деньги ему выплачивают на следующий день после того, как он за ними обратился. Об этом говорится в части 1 статьи 140 Трудового кодекса.

Для учета и расчета заработной платы и других выплат, причитающихся работнику при увольнении, применяется записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) по форме № Т-61, утвержденной постановлением Госкомстата России от 05.01.2004 № 1. Образец составления записки-расчета приведен на с. 39.

Компенсация при увольнении за неиспользованный отпускЕсли работник не был в отпуске несколько лет, то компенсация выплачивается ему за все годы. Об этом говорится в части 1 статьи 127 Трудового кодекса.

Работнику, который трудится в организации менее полугода, компенсация за неиспользованный отпуск выплачивается в общем порядке.

Если продолжительность отпуска работника установлена в календарных днях, то и компенсация за неиспользованный отпуск рассчитывается исходя из количества неиспользованных календарных дней. Если же дополнительный отпуск предоставлен в рабочих днях, то и компенсация рассчитывается исходя из количества рабочих дней.

Как рассчитать размер компенсацииНа сегодняшний день единственным документом, разъясняющим порядок расчета суммы компенсации, являются Правила об очередных и дополнительных отпусках, утвержденные НКТ СССР от 30.04.30 № 169. Они применяются в части, не противоречащей Трудовому кодексу (ст. 423 ТК РФ).

Как рассчитать сумму денежной компенсации за неиспользованный отпуск?

Сначала необходимо определить количество неиспользованных календарных дней отпуска. При этом нужно учесть, что продолжительность ежегодного оплачиваемого отпуска — 28 календарных дней (ч. 1 ст. 115 ТК РФ). Отпуск предоставляется не за календарный, а за рабочий год. Первый рабочий год начинается с первого дня работы по трудовому договору и заканчивается спустя 12 календарных месяцев при условии, что никакие события не нарушали его течения.

За каждый из 12 календарных месяцев рабочего года работнику положено отгулять 2,33 календарного дня отпуска (28 календ. дн. 12 мес.) (письмо Роструда от 23.06.2006 № 944-6).

Число дней отпуска, положенное работнику за каждый месяц работы, умножают на количество месяцев, проработанных сотрудником. Если последний месяц расчетного года сотрудник отработал не полностью, применяют методы округления: менее 15 дней отбрасывают, а 15 дней и более — округляют до целого месяца (п. 35 Правил об очередных отпусках, утвержденных НКТ СССР от 30.04.30 № 169).

При расчете компенсации за неиспользованный отпуск количество дней неиспользованного отпуска нельзя округлять в меньшую сторону (письмо Минздравсоцразвития России от 07.12.2005 № 4334-17).

Первый рабочий год у системного администратора А.А. Певцова начался 1 марта 2005 года. У него не было периодов, исключаемых из стажа, учитываемого при предоставлении отпуска, перечисленных в части 2 статьи 121 Трудового кодекса. Всего с 1 марта 2005 года по 30 июня 2008 года он отгулял 42 дня ежегодного оплачиваемого отпуска (в 2006 году — 28 календарных дней и в 2007 году — 14 календарных дней). Необходимо определить количество дней неиспользованного отпуска.

РЕШЕНИЕ. Определим, какое количество календарных дней ежегодного оплачиваемого отпуска работник мог использовать начиная с 1 марта 2005 года:

Всего 93,32 календарного дня. Таким образом, работник не использовал 51,32 календарного дня (93,32 календ. дн. – 42 календ. дн.). Оплате подлежат 52 календарных дня.

Для определения суммы компенсации за неиспользованный отпуск необходимо умножить сумму среднего дневного заработка на количество неиспользованных дней отпуска. Порядок расчета среднего дневного заработка приведен в пункте 10 Положения об особенностях исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24.12.2007 № 922.

Бухгалтерский учетВ бухгалтерском учете сумму компенсации за неиспользованный отпуск включают в состав текущих расходов организации (п. 5 ПБУ 10/99 «Расходы организации») и учитывают на тех же счетах учета затрат, что и заработную плату:

ДЕБЕТ 20 (26, 44. ) КРЕДИТ 70

- начислена компенсация за неиспользованный отпуск;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

- удержан НДФЛ;

ДЕБЕТ 70 КРЕДИТ 50

- выдана компенсация за неиспользованный отпуск.

Основной ежегодный оплачиваемый отпуск. Сумма компенсации за неиспользованный основной отпуск при увольнении:

Сводные сведения о налогообложении компенсаций за неиспользованный ежегодный оплачиваемый отпуск приведены в таблице на с. 44.

Воспользуемся данными примера 1. Системный администратор А.А. Певцов не отгулял 52 календарных дня ежегодного оплачиваемого отпуска.

Для расчета компенсации за неиспользованный отпуск необходимо определить средний дневной заработок А.А. Певцова. Расчетный период — с 1 июня 2007 года по 31 мая 2008 года — он отработал полностью. Оклад работника 29 400 руб. За 12 месяцев расчетного периода сотруднику было начислено 352 800 руб. (29 400 руб.#12 мес.). Необходимо определить сумму компенсации за неиспользованный отпуск, сумму заработка за июнь, отразить на счетах бухгалтерского учета проводки по начислению и налогообложению этих сумм.

РЕШЕНИЕ. Средний дневной заработок равен 1000 руб. (352 800 руб. 12 мес. 29,4 календ. дн.), где 29,4 — среднемесячное число календарных дней.

Компенсация за неиспользованный отпуск составит 52 000 руб. (1000 руб.# #52 календ. дн.).

В бухгалтерском учете бухгалтер сделал следующие проводки:

ДЕБЕТ 26 КРЕДИТ 70

- 81 400 руб. (29 400 руб. + 52 000 руб.) — начислена заработная плата за июнь и компенсация за неиспользованный отпуск;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по налогу на доходы физичес-ких лиц»

- 10 582 руб. (81 400 руб.#13%) — удержан налог на доходы физических лиц;

ДЕБЕТ 70 КРЕДИТ 50

- 70 818 руб. (81 400 руб. - 10 582 руб.) — выплачены сотруднику заработная плата за июнь и компенсация за неиспользованный отпуск.

Дополнительный оплачиваемый отпуск. Дополнительные отпуска могут быть предусмотрены не только трудовым законодательством, но и коллективными договорами. От этого обстоятельства зависит порядок их налогообложения.

Если дополнительный отпуск предусмотрен трудовым законодательством, то налоги на суммы компенсаций за неиспользованный дополнительный отпуск при увольнении начисляются в том же порядке, что и при выплате компенсации за неиспользованный ежегодный оплачиваемый отпуск.

Расходы на выплату компенсаций за неиспользованный дополнительный отпуск, установленных коллективным договором, но не предусмотренных трудовым законодательством, при исчислении налога на прибыль не учитываются. Об этом говорится в пункте 24 статьи 270 Налогового кодекса.

На сумму компенсации не начисляются:

Сводные данные о налогообложении компенсаций за неиспользованный дополнительный отпуск приведены в таблице на с. 44.

Выходное пособиеВыходное пособие предназначено для того, чтобы возместить работнику заработок, который он не сможет получить за месяц, следующий за днем увольнения.

Выходное пособие выплачивается:

Работникам-совместителям выходное пособие выплачивается в полном объеме.

Если работник заключил трудовой договор на срок до двух месяцев, выходное пособие при увольнении не выплачивается (ч. 3 ст. 292 ТК РФ).

Как рассчитать размер пособияВыходное пособие исчисляется исходя из количества рабочих дней в первом месяце после увольнения и среднего дневного заработка. Обратите внимание: средний дневной заработок для расчета выходного пособия определяется иначе, чем средний дневной заработок для расчета компенсации за неиспользованный отпуск, предоставляемый в календарных днях. Его рассчитывают путем деления суммы заработной платы, фактически начисленной в расчетном периоде, на количество фактически отработанных в этот период рабочих дней (п. 9 Положения об особенностях исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24.12.2007 № 922).

На основе данных примера 2 необходимо рассчитать выходное пособие А.А. Певцову.

РЕШЕНИЕ. Сумму начисленного заработка за расчетный период с 1 июня 2007 года по 31 мая 2008 года берем ту же — 352 800 руб. А количество фактически отработанных рабочих дней за этот период составляет 249.

Средний дневной заработок равен 1416,87 руб. (352 800 руб. 249 раб. дн.).

Количество рабочих дней в июле 2008 года (по производственному календарю) — 23.

Таким образом, работнику начислено выходное пособие в размере 32 588,01 руб. (1416,87 руб.#23 раб. дн.).

Выходное пособие сверх нормы

В трудовом или коллективном договоре могут быть предусмотрены дополнительные по сравнению с трудовым законодательством основания для выплаты выходного пособия, а также устанавливаться повышенные размеры пособий (ч. 4 ст. 178 ТК РФ). Такие пособия выплачиваются на основании решения собственников организации.

Средний месячный заработок на период трудоустройстваПомимо выходного пособия трудовым законодательством работникам, уволенным в связи с ликвидацией предприятия, гарантировано сохранение среднего месячного заработка на период трудоустройства (ч. 1 ст. 178 ТК РФ).

Порядок назначения и расчетаСредний месячный заработок на период трудоустройства сохраняется за бывшим сотрудником в течение двух месяцев после увольнения. При этом сумма выходного пособия, выплаченная сотруднику при увольнении, засчитывается в счет выплат за первый месяц периода трудоустройства (ч. 1 ст. 178 ТК РФ). Обратите внимание: если выходное пособие выплачивается авансом независимо от факта трудоустройства бывшего работника, то средний заработок за период трудоустройства — по истечении второго месяца и на основании подтверждающих документов.

Среднемесячный заработок работник получит только в том случае, если он не сможет устроиться на новую работу. Чтобы подтвердить этот факт, бывший сотрудник должен предъявить трудовую книжку. Если же сотрудник заключил трудовой договор в течение второго месяца, то средний заработок ему следует выплатить только за те дни второго месяца, пока он не был трудоустроен.

В ООО «Премьера» 1 сентября 2008 года обратился бывший сотрудник А.А. Певцов, уволенный 30 июня 2008 года в связи с ликвидацией организации, с просьбой выплатить ему средний месячный заработок за август (второй месяц после увольнения). А.А. Певцов устроился на работу 20 августа 2008 года. В качестве подтверждения он предъявил заверенную по новому месту работы копию трудовой книжки. Необходимо определить сумму среднего месячного заработка за второй месяц (с 1 по 19 августа 2008 года) по календарю пятидневной рабочей недели за 13 рабочих дней.

РЕШЕНИЕ. Сумма среднего месячного заработка составила 18 419,31 руб. (1416,87 руб.#13 раб. дн.).

По решению службы занятости работодателю придется выплатить средний месячный заработок и за третий месяц в случае, если в течение первых двух недель после увольнения сотрудник обратился в службу занятости населения и не трудоустроился (ч. 2 ст. 178 ТК РФ).

В бухгалтерском учете сумма среднего месячного заработка на период трудоустройства включается в состав расходов по обычным видам деятельности (п. 5 ПБУ 10/99).

Обратите вниманиеЕсли на момент обращения организация уже ликвидирована, то сотрудник не сможет получить среднемесячный заработок на период трудоустройства за третий месяц.

Кто имеет право на сохранение среднего заработка на период трудоустройстваПраво на получение среднего заработка на период трудоустройства зависит от условий трудового договора и наличия особых льгот у самого работника.

Права нет. Средний заработок на период трудоустройства не выплачивается:

Северяне. За работниками, уволенными из организаций, находящихся в районах Крайнего Севера и приравненных к ним местностях, сохраняется средний месячный заработок на период трудоустройства, но не свыше трех месяцев со дня увольнения (с зачетом выходного пособия). Это установлено в части 1 статьи 318 Трудового кодекса.

На основании решения службы занятости средний заработок может быть сохранен за бывшими работниками-северянами и на период до шести месяцев. Но только если сотрудник обратился в службу занятости в течение месяца со дня увольнения, но трудоустроен не был (ч. 2 ст. 318 ТК РФ).

Размер среднего заработка в этом случае также рассчитывается в соответствии со статьей 139 Трудового кодекса.

В том же порядке следует выплачивать средний заработок на период трудоустройства сотрудникам, которые до увольнения в связи с ликвидацией работали:

Пенсионеры, уволенные в связи с ликвидацией организации. Несмотря на то что пенсионеры не признаются безработными (п. 3 ст. 3 Закона РФ от 19.04.91 № 1032-1 «О занятости населения в Российской Федерации»), организация обязана выплатить им средний заработок на период трудоустройства. Дело в том, что работающие пенсионеры имеют те же права, что и другие сотрудники организации (ст. 178 ТК РФ). Об этом говорится в письме Минфина России от 15.03.2006 № 03-03-04/1/234.

Дополнительная компенсация при досрочном расторжении трудового договораРаботодатель имеет право расторгнуть с работником трудовой договор до истечения двух месяцев со дня его уведомления (ч. 3 ст. 180 ТК РФ). Но это возможно только с письменного согласия сотрудника и при условии выплаты ему дополнительной компенсации в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

Дополнительная компенсация рассчитывается в том же порядке, что и выходное пособие, и выплачивается работнику в день увольнения (ч. 3 ст. 180 ТК РФ).

В бухгалтерском учете сумма дополнительной компенсации включается в состав расходов по обычным видам деятельности (п. 5 ПБУ 10/99).

В письме Минфина России от 12.04.2006 № 03-05-02-04/45 указывается, что дополнительная компенсация учитывается в составе расходов на оплату труда (п. 9 ст. 255 НК РФ) и не облагается НДФЛ (п. 3 ст. 217 НК РФ). Кроме того, дополнительная компенсация не облагается ЕСН (подп. 2 п. 1 ст. 238 НК РФ), взносами на обязательное пенсионное страхование (п. 2 ст. 10 Закона № 167-ФЗ), взносами на травматизм (п. 1 Перечня выплат, на которые не начисляются взносы в ФСС России).

Сводные данные о налогообложении компенсаций приведены в таблице ниже.

Таблица. Налогообложение выплат при увольнении сотрудника в связи с ликвидацией организацииВыплаты при увольнении в связи с ликвидацией организации