Категория: Бланки/Образцы

Прекратить применение упрощенки заявления о переходе на осно с упрощенки фирма может добровольно или принудительно (п. 3, 4 и 6 ст. 346.13.

Переход с осно на УСН; Заявление о. О применении упрощёнки. Перехода на УСН с осно. Чего ожидать после перехода на осно. Основными недостатками осно являются тяжелое налоговое бремя, необходимость обязательного ведения бухгалтерского, налогового учета и обязанность хранения первичной документации на протяжении четырех лет. После перехода на осно организации будут обязаны: ежеквартально платить 20-процентный налог на прибыль и сдавать соответствующую декларацию; ежеквартально платить НДС (ставки 18, 10 или ноль процентов) и сдавать соответствующую декларацию (НДС не платят юрлица только в случае не превышения за последние 3 месяца их оборота двух миллионов рублей и только после соответствующего уведомления налоговой заполнения ежегодно платить налог на имущество и оформлять декларацию по налогу; платить 34-процентный страховой взнос за работников; ежеквартально сдавать. При переходе с упрощенки на. С заявлением о. При переходе с УСН на осно.

Пример, оОО интер с г. Перешло на УСН. ООО интер по состоянию на г. Отражает остаточную стоимость основных средств (НМА) в разделе II Книги учета доходов и расходов. В отношении приобретенных (сооруженных, изготовленных) основных средств, а также приобретенных (созданных самим налогоплательщиком) нематериальных активов до перехода на УСН стоимость основных средств и нематериальных активов включается в расходы в следующем порядке: Срок полезного использования ОС или НМА. Включение в расходы, до 3 лет (включительно полностью - в течение первого календарного года применения УСН. От 3 до 15 лет (включительно) 50 стоимости - в течение первого календарного года применения УСН 30 стоимости.

После этого, чтобы признавать по ним расходы, основные средства и нематериальные активы делят на три группы: В течение первого года списывают ОС и НМА со сроком полезного использования до 3-х лет. Активы со сроком полезного использования от 3-х до 15-ти лет списывают по графику в течение трех лет: 50 стоимости, 30 и 20 соответственно. ОС и НМА, которые имеют срок полезного использования свыше 15-ти лет списывают равными долями в течение 10 лет. Переход на упрощенку с енвд. Переход на упрощенку с енвд возможен в двух случаях: 1) Добровольная смена вмененки на упрощенку может осуществляться с начала нового.

Прежде всего, следует отметить, что в настоящий момент для перехода на УСН подаётся не заявление о переходе на УСН, а уведомление о переходе на УСН именно так назван бланк по форме, утверждённый приказом ФНС России ММВ-@ от года. Однако по сложившейся привычке документ по-прежнему называют именно заявлением. Стать плательщиками УСН предприниматели и организации могут при соблюдении нескольких условий: численность сотрудников не должна превышать 100 человек; организации не должны превышать лимит максимального дохода за 9 месяцев: для перехода на УСН с года он установлен по итогам года на уровне 51 млн 615 тыс. Рублей с учетом коэффициента-дефлятора в размере 1,147 ед.;.

Применение енвд не является обязательным. Перейти с енвд на УСН можно и в добровольном порядке, но только с 1 января очередного календарного года. Поэтому, если своевременно не подать уведомление о переходе на УСН, применять енвд нужно будет в течение всего календарного года. Рассчитать и оплатить налоги на УСН, составить налоговую декларацию и отправить ее через интернет не составит для Вас никакого труда, если Вы пользуетесь интернет-бухгалтерией «Моё дело». В Вашем распоряжении все необходимые бланки для перехода на УСН, смены объекта налогообложения. Обновление информации осуществляется круглосуточно, поэтому Вы можете не беспокоиться о том, является ли тот или иной бланк актуальным. Сервис.

При методе начисления расходы учитываются на дату их осуществления (п. 1 ст. 272 НК РФ). Дата оплаты на дату признания расходов не влияет. В связи с этим после перехода с упрощенки на метод начисления стоимость полученных, но неоплаченных товаров нужно включить в состав расходов. Независимо от того, когда кредиторская задолженность будет фактически погашена, увеличить расходы нужно в том месяце, в котором фирма перешла на общую систему налогообложения. Такой порядок предусмотрен подпунктом 2 и абзацем 4 пункта 2 статьи 346.25 Налогового кодекса РФ. Если фирма, перешедшая на упрощенку с других режимов налогообложения, через какое-то время переходит на общую систему, она должна.

Заявления о переходе на. О переходе на осно. Переходе с упрощенки на.

Особые положения установлены для:

вновь созданных организаций (вновь зарегистрированных предпринимателей). Они вправе применять "упрощенку" с даты постановки на учет в налоговом органе (абз. 1 п. 2 ст. 346.13 НК), если уведомят налоговую инспекцию о переходе на упрощенную систему налогообложения не позднее 30 календарных дней с даты постановки на учет в налоговом органе (эта дата указанна в свидетельстве о постановке на учет в налоговом органесрок). В этом случае организации и индивидуальные предприниматели будут признаваться плательщиками УСН с даты постановки на учет в налоговом органе;

При переходе на "упрощенку" необходимо соблюсти установленные законом ограничения, а также процедуру смены налогового режима, которая заключается в том, что вы должны в определенные сроки и в установленной форме сообщить о переходе на УСН в налоговый орган .

Кроме того, необходимо соблюдать специальные правила учета доходов и расходов переходного периода, которые закреплены в п. 1, абз. 1, 3, 4 п. 2.1, п. п. 4, 5 ст. 346.25 НК.

Также надо иметь в виду, что при работе на УСН организации не вправе одновременно использовать другую систему налогообложения (за исключением ЕНВД). А индивидуальные предприниматели могут совмещать УСН как с ЕНВД. так и с патентной системой налогообложения.

Т.о. для перехода на упрощенную систему налогообложения с 1 января следующего года организации и индивидуальные предприниматели обязаны уведомить об этом налоговую инспекцию в любое время, но не позднее 31 декабря текущего года, а если 31 декабря является выходным или праздничным днем, то днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК).Письмом ФНС России от 12.08.2015 N ГД-4-3/14234 "О направлении письма Минфина России" разъяснены вопросы, касающиеся применения УСН и правил перехода на иные режимы налогообложения, а именно:

в случае допущения несоответствия требованиям, установленным пунктами 3 и 4 статьи 346.12 и пунктом 3 статьи 346.14 НК РФ, налогоплательщик считается утратившим право на применение УСН. В этом случае налогоплательщик обязан сообщить в налоговый орган о переходе на иной режим налогообложения в течение 15 календарных дней по истечении отчетного (налогового) периода. За непредставление сообщения налогоплательщик несет ответственность в порядке, установленном статьей 126 НК РФ;

при переходе на иной режим налогообложения налогоплательщик обязан представить налоговую декларацию по УСН в срок не позднее 25-го числа месяца, следующего за кварталом, в котором он утратил право применять упрощенную систему налогообложения;

при непредставлении налоговой декларации налогоплательщик несет ответственность в порядке, установленном статьей 119 НК РФ;

в случае если переход на иной режим налогообложения налогоплательщиком не осуществлен или осуществлен несвоевременно, то за несвоевременную уплату ежемесячных платежей по истечении того квартала, в котором должен быть осуществлен переход на иной режим налогообложения, налогоплательщиком уплачиваются пени и штрафы в порядке, установленном законодательством о налогах и сборах.

По общему правилу перейти на УСН с начала налогового периода. Т.к. налоговым периодом для упрощенки является календарный год, перейти на УСН можно с 1 января очередного года (п. 1 ст. 346.13, п. 1 ст. 346.19 НК РФ). Для этого необходимо подать уведомление в налоговую инспекцию по месту нахождения организации (месту жительства ИП).

Уведомление о переходе на УСН представляется в налоговый орган в срок не позднее 31 декабря года, предшествующего году, с которого вы планируете применять УСН. Если последний день срока подачи уведомления приходится на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК).

Уведомление может быть подано в электронном виде. Порядок электронного документооборота в данном случае утвержден Приказом ФНС России от 18.01.2013 № ММВ-7-6/20. Формат представления уведомления о переходе на УСН в электронной форме утвержден Приказом ФНС России от 16.11.2012 № ММВ-7-6/878@ (Приложение № 1).

При этом необходимо учесть ограничения. установленные для применения упрощенки.

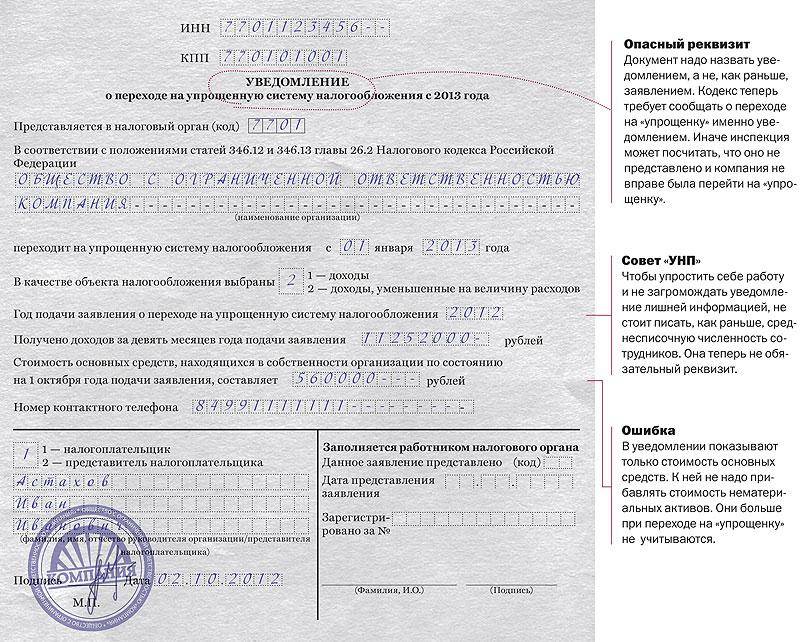

Уведомление о переходе на упрощенную систему налогообложенияФорма уведомления о переходе на УСН (форма № 26.2-1) утверждена Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@ "Об утверждении форм документов для применения упрощенной системы налогообложения".

Отличия от заявления о переходе на УСН (форма № 26.2-1), утв. Приказом ФНС России от 13.04.2010 N ММВ-7-3/182@:

Приказ ФНС России

от 13.04.2010 № ММВ-7-3/182@

Таким образом, в уведомлении нужно указать:

остаточную стоимость основных средств по состоянию на 1 октября года, предшествующего календарному году. начиная с которого налогоплательщики переходят на УСН. При этом сведения об остаточной стоимости нематериальных активов и о средней численности работников теперь указывать в уведомлении не нужно.

К этому сводятся и разъяснения Минфина, данные в письме от 12.09.2012 № 03−11−06/2/123 по вопросам применения упрощенной системы налогообложения, внесенных Федеральным законом от 25.06.12 № 94−ФЗ.

Не лишним будет напомнить, что до конца года надо будет применять общую систему налогообложения, если в указанные выше порядок и сроки не направить уведомление.

Статья написана и размещена 10 ноября 2012 года. Дополнена - 20.11.2014, 28.08.2015

Полезные ссылки по теме "Переход на УСН - порядок и сроки"Упрощенная система налогообложения (далее УСН) - самый популярный режим налогообложения среди предпринимателей малого и среднего бизнеса.

На данную систему налогообложения могут перейти налогоплательщики, которые в настоящий момент используют другие режимы налогообложения. Компании и предприниматели, желающие перейти на УСН с 2017 года, могут подать заявление о переходе (Форма N 26.2-1) до 31 декабря 2016 года. Вновь создаваемые фирмы должны уведомить налоговый орган о своем желании работать на УСН не позднее 30 дней с момента постановки на учет. Что касается плательщиков единого налога на вмененный доход (далее - ЕНВД), то они имеют право применять УСН, начиная с месяца, когда была прекращена обязанность по применению ЕНВД.

Сейчас рассчитывать на переход на УСН могут те, чей доход за девять месяцев предыдущего года не превысил 45 миллионов рублей. С 2017 года этот показатель не должен превышать 59,8 миллиона рублей.

Другой лимит, обязательный к соблюдению организациями на УСН, касается остаточной стоимости основных средств. На 1 января 2017 года и в течение 2017 года остаточная стоимость основных средств не должна превышать 150 миллионов рублей. Если этот лимит будет превышен, организация потеряет право на применение специального режима с начала квартала, в котором было допущено превышение.

Кроме того, налогоплательщики, желающие изменить объект налогообложения (доходы или доходы минус расходы), так же до 31 декабря должен подать соответствующее уведомление (Форма N 26.2-6 ). Выбор объекта налогообложения осуществляется самим налогоплательщиком и может изменяться ежегодно с начала налогового периода.

Пресс-служба Межрайонной ИФНС России №3 по Белгородской области

Налоги ИП: УСН, енвд, осно. Внимание! Эта страница только о налогах ИП. Налоги Организаций. Заполнить образец О форме Вопросы, новогодняя акция 3 месяца в подарок. Узнать подробнее ». Общая информация, название / ФИО ИП: Код налогового органа: Объект налогообложения: Доходы Доходы, уменьшенные на величину расходов. Сведения о переходе на УСН, признак налогоплательщика: Организации и ИП, подающие уведомление одновременно с документами на государственную регистрацию Организации и ИП, подающие уведомление в течение 30 дней со дня постановки на учет Организации и ИП, переставшие быть налогоплательщиками енвд Организации и ИП, переходящие с иных режимов налогообложения, за исключением налогоплательщиков енвд. Год подачи уведомления. ИНН: КПП (для организаций Дата перехода на УСН: Год перехода на УСН. доход за.

Упрощенная система налогообложения установлена главой 26.2 Налогового кодекса. Ставки налога УСН 6 от суммы уведомления о переходе на усн форма 26 2 1 в 2014 году доходов организации или 15 от суммы доходов, уменьшенных на. Комментарий к Федеральному закону 243 ФЗ о передаче налоговым органам полномочий по. Все риски, связанные с принятием решений на основании предоставляемой Сайтом информации, лежат на пользователе. Текст сообщения, защитный код (англ.) (введите символы, что на картинке справа Отправить. Поиск по сайту). М. Попадаем ли мы под енвд, и какая площадь вообще учитывается. Раздевалка, душ входят в.

УСН или усно (упрощенная система налогообложения) специальный налоговый режим для малого бизнеса с численностью до 100 человек. Применять могут как компании, так предприниматели. Режим УСН отличается малой отчетностью, низкими налоговыми ставками, освобождением от многих налогов, например, НДС, налога на прибыль, налога на имущество. Проверьте, какой режим вам выгодней применять в новом году. Используйте наш сервис «Сравнение режимов налогообложения в 2017 году» для организаций и предпринимателей. Содеражание статьи: Как перейти на УСН вновь созданной организации. Как перейти на усно предпринимателю, как перейти с ОСН на УСН. Уведомление о переходе на УСН: форма и образец. Плюсы применения УСН, выбор режима налогообложения по УСН: доходы.

УСН 2014, бухгалтерский учет УСН

Уведомление о переходе на УСН. Уведомление о переходе на упрощенную систему.

Олег, вам необходимо было подать заявление на усн не позже 30 дн. (для компаний пользующихся общей системой налогообложения).Скачать бланк заявление о переходе на облегченную. Графа получено доходов и остаточная цена заполняются фигурально? извещение о переходе на облегченную систему налогообложения в 2016 году.

Олег, вам необходимо было подать заявление на усн не позже 30 дн. (для компаний пользующихся общей системой налогообложения).Скачать бланк заявление о переходе на облегченную. Графа получено доходов и остаточная цена заполняются фигурально? извещение о переходе на облегченную систему налогообложения в 2016 году.

последующие два поля заполняются только в том случае, если налогоплательщик производит переход на усн с другого режима, т. необходимо его открывать до регистрации ип либо после?

здрасти, подскажите пожалуйста организация планирует 2015 году перейти усн, на данный момент находится на осно, какую форму необходимо сдавать форму 26.

здрасти, подскажите пожалуйста организация планирует 2015 году перейти усн, на данный момент находится на осно, какую форму необходимо сдавать форму 26.

Заявление состоит из 1-го листа, потому написать егоуведомление о переходе на облегченную систему налогообложения следует подавать в территориальный налоговый орган в 2-ух экземплярах.При применение облегченной системы налогообложения, ип освобождается от налогов, которые применялись общей системой налогообложенияобразец наполнения заявления (кнд 1150001) при переходе на усн.эталон для ип и ооо, подающих заявление в течение 30 дней после регистрации либо приобразец для ип и ооо, переходящих с других систем налогообложения (не считая енвд).(наименование организации фамлибоя, имя, отчество личного бизнесмена). 2 нк рф облегченная системы налогообложения для личных.О переходе на облегченную систему налогообложения.

Ниже вписываются полные личные данные управляющего, бизнесмена либо его представителя, а также указывается контактный телефон.извещение о переходе на усн применяется в 2-ух случаях при регистрации ип либо юрлица, а также, в случае необходимости, уже работающими предприятиями. Этот документ представлен в виде заявления с просьбой о переходе на другой режим выплаты налогов, то есть на усн, с 2017 года. Ранее для перехода на усн подавалось, но после вступления в силу федерального закона о внесении конфигураций в части первую и вторую нк рф от года 94-фз была разработана новенькая форма. Нотариального удостоверения подписи на заявлении о применении усн (при направлении почтой) не требуется. У меня появился таковой вопрос я как ип зарегалась г и сразу зарегистрировала усн,так вот необходимо ли мне подавать форму 26.

Ниже вписываются полные личные данные управляющего, бизнесмена либо его представителя, а также указывается контактный телефон.извещение о переходе на усн применяется в 2-ух случаях при регистрации ип либо юрлица, а также, в случае необходимости, уже работающими предприятиями. Этот документ представлен в виде заявления с просьбой о переходе на другой режим выплаты налогов, то есть на усн, с 2017 года. Ранее для перехода на усн подавалось, но после вступления в силу федерального закона о внесении конфигураций в части первую и вторую нк рф от года 94-фз была разработана новенькая форма. Нотариального удостоверения подписи на заявлении о применении усн (при направлении почтой) не требуется. У меня появился таковой вопрос я как ип зарегалась г и сразу зарегистрировала усн,так вот необходимо ли мне подавать форму 26.