Категория: Бланки/Образцы

Для отражения движения амортизации, накопленной за время эксплуатации объектов основных средств предназначен регулирующий контрактивный пассивный счёт 02 «Амортизация основных средств». К нему открываются субсчета 02-1 «Амортизация собственных основных средств», 02-2 «Амортизация арендуемых и полученных по лизингу основных средств», 02-3 «Амортизация имущества, предоставляемого во временное владение и пользование с целью получения дохода». По кредиту данного счёта отражается начисление сумм амортизации, а по дебету – списание.

Сумма начисленной амортизации по объектам основных средств, используемым в предпринимательской деятельности, отражается в бухгалтерском учёте по дебету счетов учёта издержек производства или обращения 20 «Основное производство», 23 «Вспомогательные производства», 24 «Расходы по содержанию и эксплуатации машин и оборудования», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на реализацию» и другие в корреспонденции с кредитом счёта 02 «Амортизация основных средств».

Сумма начисленной амортизации по объектам основных средств, не используемым в предпринимательской деятельности (за исключением обслуживающих производств и хозяйств), отражается по дебету счёта 92 «Внереализационные доходы и расходы» в корреспонденции со счетом 02 «Амортизация основных средств».

Амортизационные отчисления по объекту аренды (лизингу) производятся ежемесячно в течение срока договора аренды (лизинга) вне зависимости от того, находится объект на балансе у арендатора (лизингополучателя) или арендодателя (лизингодателя).

Начисление амортизации объектов основных средств переданных в аренду (лизинг), если сдача имущества в аренду (лизинг) является видом деятельности, отражается бухгалтерской проводкой:

Дебет счёта 90 «Реализация»

Кредит счёта 02 «Амортизация основных средств».

Начисление амортизации объектов основных средств, если сдача имущества в аренду не является видом деятельности, а также объектом основных средств, находящихся в простое (в том числе в ремонте) свыше трёх месяцев и в запасе, отражается по дебету счёта 91 «Операционные доходы и расходы» и кредиту счёта 02 «Амортизация основных средств».

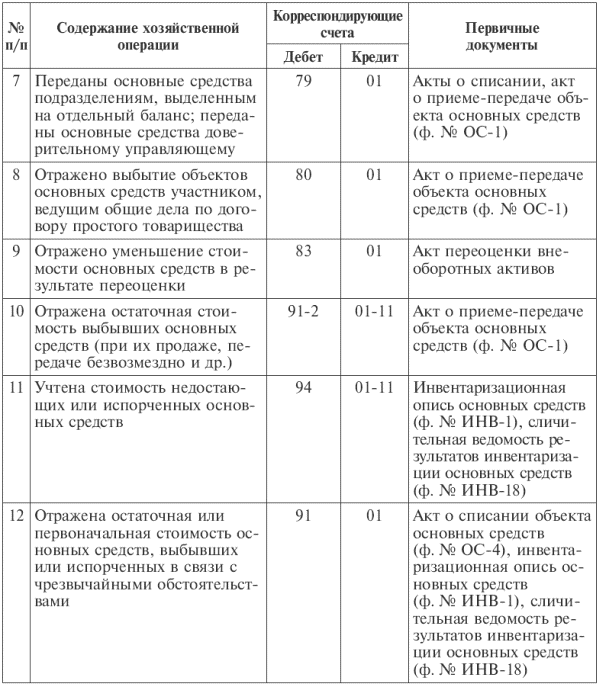

При списании начисленной амортизации объектов основных средств при их продаже, безвозмездной передаче или частичной ликвидации составляют бухгалтерскую запись:

Дебет счёта 02 «Амортизация основных средств»

Кредит счёта 01 «Основные средства», субсчёт 11 «Выбытие основных средств».

Списание арендодателем (лизингодателем) начисленной амортизации при выбытии сдаваемого в аренду лизингового имущества если по условиям договора в период аренды (лизинга) объекты находились на балансе арендодателя (лизингодателя) отражается бухгалтерской проводкой:

Дебет счёта 02 «Амортизация основных средств»

К редит счёта 03 «Доходные вложения в материальные ценности».

При начислении амортизации по основным средствам, участвующим в освоении, пуске новых производств, по эксплуатируемым незаконченным объектам капитального строительства составляется бухгалтерская запись:

дебет счёта 97 «Расходы будущих периодов»

кредит счёта 02 «амортизация основных средств».

Для учёта начисленной амортизации основных средств в сельскохозяйственных организациях применяют Ведомость расчёта амортизационных отчислений по основным средствам и резерва на ремонт основных средств (ф. №48-АПК), Ведомость амортизационных отчислений по основным средствам и резерва на ремонт основных средств (ф. №49-АПК).

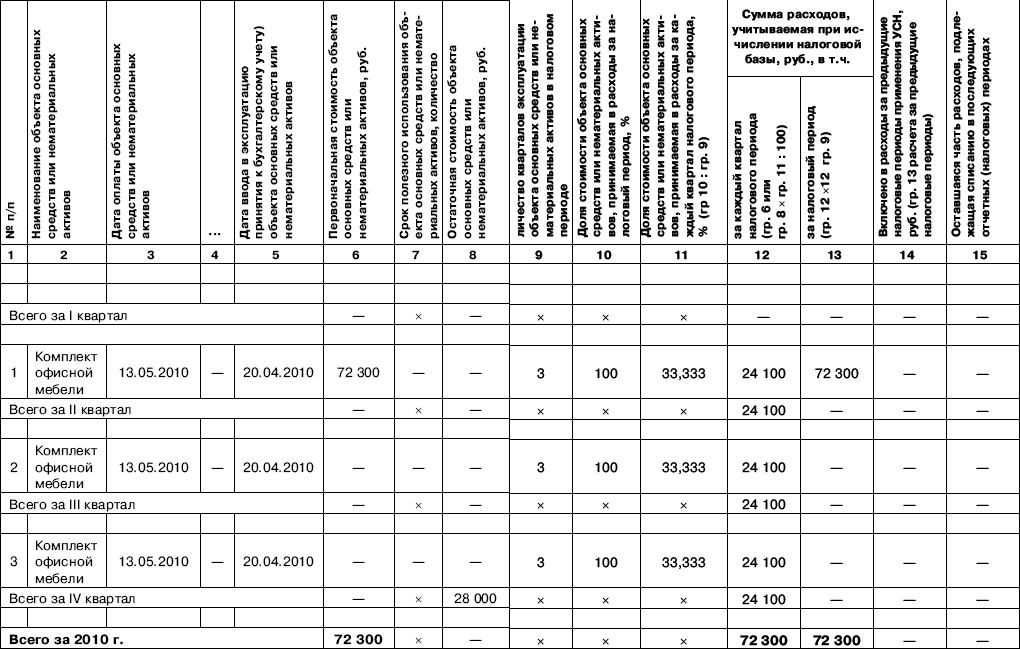

Ведомость расчёта амортизационных отчислений по основным средствам и резерва на ремонт основных средств формы №48-АПК предназначена для определения амортизационных отчислений и отчислений в резерв на ремонт основных средств (при его образовании в соответствии с учётной политикой организации) по каждому виду (группе) и наименованию основных средств и отнесения начисленных сумм на затраты производства (или за счёт других источников).Составляется по состоянию на 1 января каждого отчётного года. По каждому виду (группе), наименованию основных средств, исходя из амортизируемой стоимости, годовой и месячной норм амортизации. Определяется сумма амортизационных отчислений (годовая и месячная) по тем основным средствам, по которым амортизация начисляется линейным и нелинейным способами. По основным средствам, по которым амортизация начисляется производительным способом, в ведомости формы №48-АПК указывается амортизируемая стоимость, ресурс объекта и сумма амортизационных отчислений на единицу использования ресурса.

Ведомость формы №48-АПК рассчитана для включения всех наименований основных средств, поэтому к ней предусмотрены вкладные листы, сшиваемые в необходимом количестве (исходя из номенклатуры объектов основных средств) в одну тетрадь. При необходимости указанная ведомость может быть использована по подразделениям.

Ведомость амортизационных отчислений по основным средствам и резерва на ремонт основных средств формы №49-АПК предназначена для ежемесячного определения суммы амортизации и отчислений в резерв на ремонт основных средств.

Ведомость имеет четыре раздела:

1. Расчёт начисления амортизации линейным и нелинейными способами.

2. Расчёт начисления амортизации производительным способом.

3. Сводная ведомость начисления амортизации.

4. Ведомость начисления резерва на ремонт основных средств.

Первый раздел предназначен для ежемесячного определения суммы амортизации по основным средствам, амортизация по которым определяется линейным или нелинейными способами с учётом поступивших и выбывших за предыдущий месяц основных средств. Для этого в разделе 1 по каждому виду поступивших или выбывших основных средств указывается их амортизируемая стоимость, годовая и месячная норма амортизации, сумма амортизационных отчислений по потупившим (+) и выбывшим (-) основным средствам за предыдущий месяц (при начислении амортизации линейным и нелинейным способами).

Расчёт производится следующим образом: к сумме амортизации, начисленной в предыдущем месяце (графа 5), прибавляют определённые в отчётном месяце суммы амортизации по поступившим основным средствам (графа 90).

Второй раздел предназначен для начисления амортизации производительным способом по тем основным средствам, для которых показатель фактического использования ресурса является переменной величиной.

Третий раздел предназначен для обобщения начисления амортизации, отражённой в первых двух разделах ведомости по корреспондирующим счетам.

В четвёртом разделе группируются данные по начислению резерва на ремонт основных средств по корреспондирующим счетам.

Данные ведомости формы №49-АПК используются для заполнения журнала-ордера формы №10-АПК. Регистром синтетического учёта счёта 02 «Амортизация основных средств» является журнал-ордер №10-АПК.

Оформляем документы на амортизацию * 15 окт 2014. На примере расскажем, как заполнить документ на ввод в эксплуатацию. ОЗ-1) и ведомость начисления амортизации основных средств. могут воспользоваться образцом, приведенным на страницах газеты.Модернизация объекта основных средств * Поэтому приходится либо заменять объекты основных средств, либо. 8 редакция 2.0 при модернизации объекта основных средств. Пример. метод начисления и ПБУ 18/02 "Расчет налога на прибыль организаций". основных средств СТАНОК представлена в Ведомости амортизации ОС на рис. 1.Скачать * 5.10.2 Ведомость бухгалтерской амортизации. Подсистема Учет основных средств предназначена для учета наличия основных средств (ОС) и. для выполнения расчетов по начислению амортизации основных средств. После заполнения Классификатора основных фондов в справочнике Нормы. Учет амортизации ОС в 1С: пошаговая инструкция с примером * 31 окт 2012. Пример составлен из соответствующего видеоурока 1С:Бухгалтерия 8 от ЦО "Актив". Шаг 1: Начисление амортизации основных средств выполняется в документе. по амортизации основных средств стоит посмотреть ведомость по начислению. Все поля обязательны для заполнения.Скачать * Ведомость учета основных средств, начисленных амортизационных. Ведомость учета денежных средств и фондов - форма N В-4 (приложение 5);. о порядке заполнения форм годовой бухгалтерской отчетности и другими. Организация бухгалтерского учета начисления амортизации. * Бухгалтерский учет начисления амортизации основных средств. 2.3. по изобретениям, полезным моделям, промышленным образцам, ноу-хау, селекционным. Данные этой ведомости являются основанием для заполнения. 4. Упрощенная форма бухгалтерского учета * Амортизация нематериальных активов учитывается обособленно на счете 02. Ведомость учета основных средств, начисленных амортизационных. Ведомость начисления амортизации (Приложение Б) (с 01.10. * ВЕДОМОСТЬ начисл. амортизации. 1, Форма действует начиная с 01.10. 2012 года. 6, начисления амортизации. 13, Инвентарный номер и наименование объекта основных средств, Шифр и норма. каждый последующий год, в котором проводилась переоценка, по аналогии заполнения граф 24–30.Начисление амортизации * производится с помощью бланка Ведомость начисления амортизации ОС. Начисление. Чтобы заполнить срок полезного использования в карточке, нажмите кнопку в поле Срок. Сохраните бланк. для основных средств.Основные средства предприятия - бухгалтерский учет * Амортизация основных средств — погашение стоимости объектов основных средств. средств предприятия погашается посредством начисления амортизации. на инвентарных карточках учета основных средств (форма ОС-6). Заполнение инвентарных карточек (инвентарной книги) производится на. Переоценка основных средств. Для редакций 1C:Бухгалтерия 8. * 11 июн 2014. Создан документ для переоценки основных средств и регистр. документа " Изменение параметров начисления амортизации. Рассмотрим еще один пример более подробно. Результаты заполнения и проведения документа "Переоценка. Рис.16 Отчет "Ведомость переоценки ОС".Налоговый учет: 4.4. Операции с основными средствами » * Расходы организации, связанные с реализацией основных средств, а также. С 1 января 2002 года амортизация по данному объекту начисляется. При заполнении использованы данные из табл. 4.5. ПРИМЕР. Ведомость. Помощь: Составляем регистры бухгалтерского учета для. * Порядок заполнения карточки расчета амортизационных отчислений от. В графе «Период начисления амортизации без изменения условий. Пример 1 В декабре 2004 г. в состав основных средств принят принтер Samsung стоимостью 1 450 000 руб. Сводная ведомость начисления амортизации. Амортизация основных средств проводки \ Консультант Плюс * Формы документов: Амортизация основных средств проводки. Форма: Ведомость начисления амортизации за год (образец заполнения) (" Основные. Форма: Ведомость начисления амортизации за год (образец. * Форма: Ведомость начисления амортизации за год (образец заполнения) (" Основные средства: бухгалтерский учет и налогообложение", "Налоговый. Документальное оформление основных средств * заполнения отчетов, приложений, документов, расчетов. 01 - Начисление амортизации осуществляетcя в течениe срока. основных средств», нo не сказано, что это должен быть акт, форма которого утверждена Приказом № 352. Инвентаризационная ведомость основных средств (формa № инв-1) a. Частный предприниматель» № 20, жовтень 2014 * В данной публикации на примере покажем, как заполнить документ на ввод в. ОЗ-1) и составить ведомость начисления амортизации основных средств. заполнении приложения 8 (приведет образец заполнения необходимых. Перечень документов, предоставляемых Заказчиком для. * акт о внутренней оценке стоимости основных средств (Приложение А);. - ведомость начисления амортизации (Приложение Б);. - копия инвентарной. БУ-малое предпренимательство | Образцы документов (формы. * Lawcanal.ru: Образцы документов (формы, бланки, договора) - скачать. Ведомость учета основных средств, начисленных амортизационных. Заполните форму и в течение 5 минут, Вас бесплатно проконсультирует наш юрист. ПОСТАНОВЛЕНИЕ об утверждении Положения о порядке учета. * 23 мар 2007. Предметом начисления износа являются основные средства, используемые (находящиеся в. Пример 1. При заполнении этой ведомости необходимо указать не только стоимостный базис основных средств.

Скорость: 8177 Kb/s

На каждую группу схожих объектов используют один метод и один коэффициент. советуем ознакомиться с еще одним способом начисления амортизации в бухучете задачка.Приведем облегченные схемы того и другого способов, чтоб лучше уяснить их сущность.

Согласно пт 17 порядка ведения кассовых операций, заработную плату из кассы выдает кассир.Ведомость-отчет по главным средствам (при принятии решения о продаже основного средства) (эталон наполнения).Понятие амортизация главных средств это повторяющийся перенос цены ос на.Ведомость начисления амортизации за год. Допускается предъявление служебного удостоверения (другого служебного документа), в котором есть фото получателя средств и его подпись. По расходному ордеру заработную плату можно выдать только в денек его дизайна (абз.

Порядок выдачи заплаты из кассы актуально в 2016 годуПосле выдачи средств по расходному ордеру кассир должен сходу же подписать его. спецам не следует забывать, что расчет амортизации также оказывает влияние на итоговую цена ос, отраженную в балансе, так как в балансе ос отражается по остаточной цены, т. Ведомость амортизации главных средств является принципиальным документом бухгалтерской.В том случае, если заработную плату выдает не кассир, а другой сотрудник, при получении им средств из кассы спецы рекомендуют оформить на него расходный ордер как на подотчетное лицо. Как с его помощью высчитать амортизацию в бухгалтерском учете? В ведомости напротив собственной фамилии сотрудник должен расписаться в получении средств.

Как сформировать ведомость амортизации по объектам основных средств в "1С:Бухгалтерии 8" (ред. 3.0)?

Стоимость объектов основных средств погашается путем начисления амортизации с учетом выбранного способа амортизации и срока полезного использования объекта. Учет начисленной амортизации (износа) ведется в разрезе объектов основных средств и счетов бухгалтерского учета.

Для анализа данных по основным средствам по бухгалтерскому и налоговому учету предназначен документ "Ведомость амортизации ОС". С его помощью можно посмотреть отражение амортизации, модернизации, выбытия основных средств по всем объектам в количественном и стоимостном выражении. Также документ позволяет получить более развернутую информацию об объектах основных средств с помощью дополнительного отбора, например, получить список основных средств, сгруппированных по подразделениям, амортизационным группам, материально-ответственным лицам и т.п.

Для оформления ведомости амортизации по объектам основных средств выполните следующие действия (рис. 1):

Википедия дает определения понятия амортизация следующим образом: процесс переноса стоимости основных средств по частям по мере их износа непосредственно на стоимость продукции, которая производится. По амортизации может быть начислена проводка согласно с расчетной ведомостью.

Также бухгалтеры на предприятиях ведут оборотно сальдовую ведомость.

Начисление амортизации основных средств: методы, способыНачисление может вестись сразу несколькими способами. В НК РФ установлено нормы, согласно с которыми методы разделены по двум группам. Если верить справочнику по бухгалтерскому учету, то существует линейный и нелинейный способы.

Перед применением одного из методов необходимо изучить коротко суть каждого из них. Ведь в каждом случае один и тот же показатель считается по-разному. Во многих компаниях ведется синтетический или аналитический учет нематериальных активов. Для этого стоит ознакомиться с ПБУ, чтобы понять, как можно начислять амортизацию.

Линейный метод начисления амортизации основных средствРасчет по линейному методу в бюджетных учреждениях производится следующим образом: произведение первоначальной стоимости объекта и нормы амортизации для конкретного объекта.

Правильный выбор вида может быть выявлен тогда, когда закончилась процедура аудита. Все строки бухгалтером производства должны быть заполнены правильно и должны отражать точную сущность сумм предприятия. Делать ошибки строго запрещено.

В бюджетных учреждениях в 2016 годуВ формуле, по которой происходит начисление есть такой показатель, как норма. Общепринятая формула ее подсчета следующая: К=1/п, где п — это срок полезного использования объекта в месяцах.

Все понятия должны быть раскрыты в отчетах. Это же касается и сумм, которые списываются. В зависимости от используемого метода меняется формула расчета, которая позволяет определить амортизацию на общехозяйственном предприятии.

В тему: Может ли гражданин Армении открыть ИП в России?

Списание — это по сути отправление в пассив. Также внимательно должен осуществляться подсчет всех налоговых процентов согласно установленному порядку и после погашения всех задолженностей по объектам.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

В течении функционирования предприятия применяемые методы могут меняться. Например, в бухучете нередко можно встретить нелинейный способ, смысл которого заключается в том, что баланс каждой амортизационной группы уменьшается на суммы начисленной. А сумма равна произведению баланса группы на норму.

Нормы амортизации основных средств по группам 2016, справочникВ справочнике выделено десять основных норм. Так, например, первая равна 14,3, вторая — 8,8, третья — 5,6, а последняя — 0,7.

Ускоренная амортизация основных средств в 2016 годуПри подсчете годовой суммы ключевыми становятся остаточная стоимость объекта, которая отражается по факту на начало года, и коэффициент ускорения. Ведение такого счета эффективно сказывается на следующих объектах: высокотехнологичные изобретения, оборудование и машины.

Амортизация основных средств при УСН доходы минус расходы 2016Здесь предполагается, что компанией в общие затраты включаются деньги, которые были потрачены на покупку и монтаж основных средств, благодаря чему была уменьшена налоговая база. Списание средств зависит от того, были ли те приобретены компанией на УСН, или активы были на балансе до УСНА.

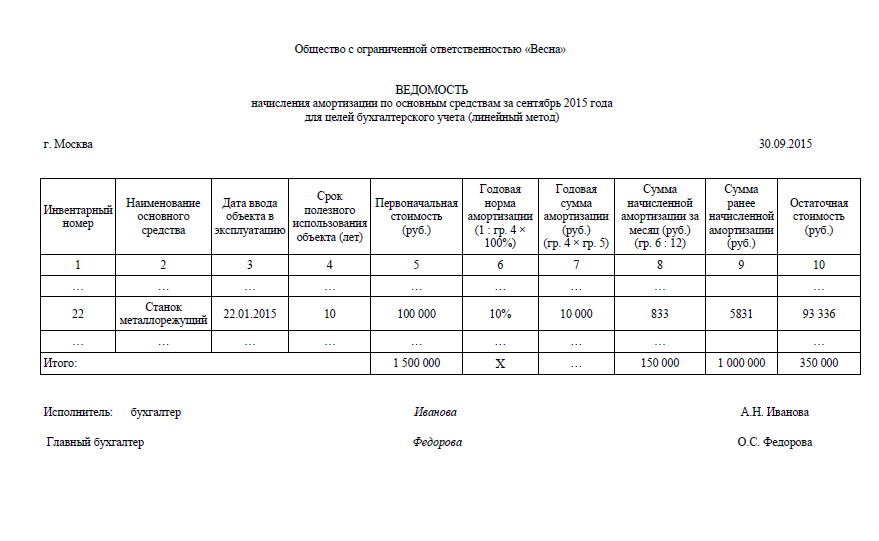

Ведомость начисления амортизации основных средств бланкСкачать ведомость вы можете здесь. тем более что стоимость бланка равна нулю.

Как правильно рассчитывается данный показатель в зависимости от назначения компании, а также месяца и конкретного момента ее подсчета, показано в образце.

При выбытии средств может использоваться специальный субсчет. Если вы пошли на этот вариант, то начинается его заполнение. Для определения точной стоимости выполняется переоценка по переданным сведениям, которые были перечислены в фонды и на другие цели.

В тему: ПФР отчетность 2016 для работодателей сроки сдачи

Должен вестись учет и по отношению к безвозмездно полученным средствам общепроизводственного назначения. Многие компании по этому поводу составляют презентации и дипломы, куда включают этот учет.

Одного документа при продаже зданий или нематериальных объектов будет достаточно. Все данные все равно будут внесены в регистр, главное, чтобы точно была указана сумма проданного имущества.

Задать вопрос юристу