Категория: Инструкции

1. Понятие расчетов и расчетных правоотношений.

Расчет – в гражданском праве под расчетом понимается частный случай платежа. Платеж – это исполнение любого обязательства, как в денежной, так и в натуральной форме. Расчет – это исполнение (погашение) денежного обязательства. 3 способа прекращения денежных обязательств: 1.Расчет наличными денежными средствами 2.Безналичный расчет 3.Неденежные способы погашения денежных обязательств (зачет встречных требований, отступное, новация, прощение долга).

Безналичные операции – посредническая банковская операция. Безналичные расчеты – это осуществляемые на основании договора текущего (расчетного) банковского счета или на других законных основаниях и направленные на погашение денежных обязательств банковские операции (расчетные сделки) в результате которых происходит движение денежных средств как минимум между двумя банковскими счетами. При проведении безналичных расчетов возникают самостоятельные расчетные правоотношения, которые отличны от основного обязательства

Правовое регулирование безналичных расчетов

Глава 46, статья 775 ГК. Глава 24 БК. Указ от 29.06.2000 г. № 359. Инструкция Нацбанка № 66, 67, 63.

Ограничения обращения белорусского рубля (наличный расчет) не допускается(ст.775 ГК), но данное правило применяется когда расчеты между физ.лицами и не ИП. Ограничения использования иностранной валюты “Закон о валютном регулировании и валютном контроле” + ст.11 БК.

Участники расчетного правоотношения: наименование участников зависит от способа расчета. Всегда участвует – Плательщик(приказодатель);Получатель(бенефициар);Обслуживающие банки(банк плательщика”Эмитент либо отправитель” и банк получателя “исполняющий банк или банк ремитент”). Иные кредитно-финансовые организации необязательно(могут выполнять посреднические, обеспечительные функции).

Объект расчетного правоотношения – банковские операции, опосредующие движение денежных средств и имеющие своей целью погашение какого-либо денежного обязательства.

Предмет расчетных правоотношений – денежные средства в безналичной форме.

Содержание расчетного правоотношения зависит от применяемого вида безналичных расчетов.

Самостоятельность расчетного правоотношения

Признаки, указывающие на самостоятельность расчетного правоотношения: 1. Субъектный состав расчетного отношения отличается от субъектного состава основного обязательства 2. Стороны расчетного правоотношения подчиняются специальным правилам установленным банковским законодательством 3.Каждая из сторон основного договора должна вступить в договорные отношения с банком 4. Банки не связаны условиями основного договора 5. Банк не вправе контролировать исполнение основного договора.

2. Формы безналичных расчетов. Виды расчетов в безналичной форме.

Согласно ч.1 ст.231 БК - формами безналичных расчетов является наличная и безналичная форма. Согласно ч.3 ст.231 БК видами безналичных расчетов являются банковский перевод, инкассо, аккредитив. В банковской практике 3 вида именуются формами безналичного расчета.

Формы безналичных расчетов – предусмотренные НПА условия осуществления расчетов с участием банков отличающееся объемом прав и обязанностей сторон, видами платежных инструкций, порядком документооборота, механизмом списания денежных средств со счета плательщика и зачисление их на чет получателя.

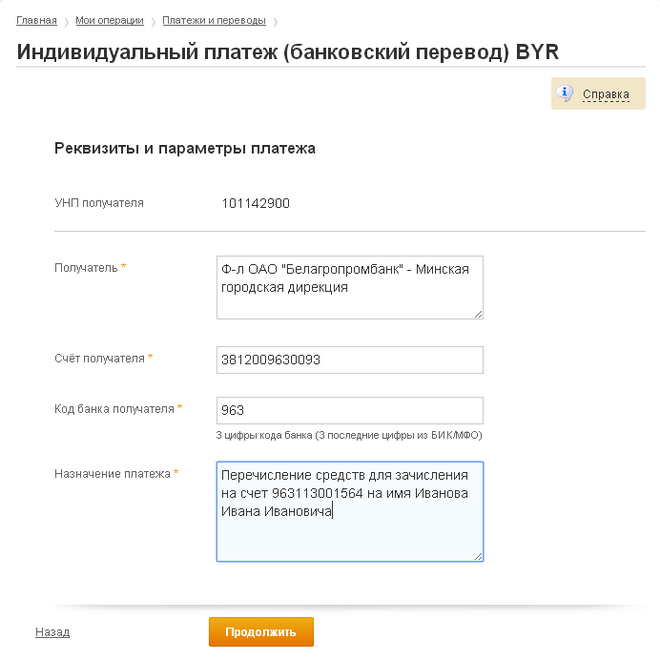

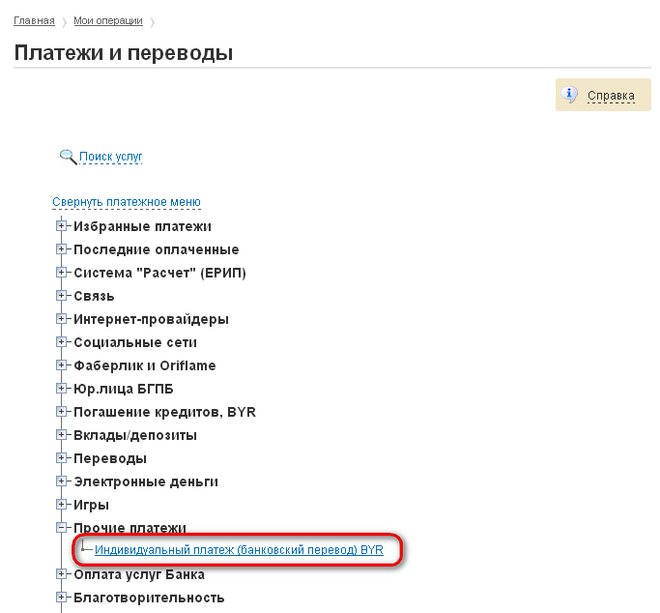

Основания для проведения банком расчетов в безналичной форме: 1. Договор заключенный между банком и клиентом(4 варианта договоров – банковского вклада (депозита); текущего (расчетного) банковского счета; договор корреспондентского счета; иной договор). 2. Существующая обязанность банка принять к исполнению (акцепту) платежные инструкции исходя из предписаний НПА. 3. Для осуществления расчетов в форме банковского перевода необходимо также выдача платежных инструкций клиента посредством: во-первых, представления расчетных документов (платежного поручения, платежного требования, платежного ордера); во-вторых Использование платежных инструментов (чека, банковской платежной карточкой и других инструментов) и средств платежа при осуществлении соответствующих операций; В третьих посредством представления использования иных документов и инструментов в случаях предусмотренных Нацбанком.

3. Банковский перевод

2 вида банковского перевода: кредитовый перевод, дебетовый перевод (инструкция 66).

Кредитовый перевод – банковский перевод, при котором инициатором осуществления платежа является должник по основному обязательству. Оформляется посредством платежных поручений и платежных ордеров.

Платежное поручение – это платежная инструкция(расчетный документ) согласно которой один банк (банк-отправитель) по поручению клиента (плательщика) осуществляет за вознаграждение перевод денежных средств в другой банк(банк-получатель) лицу указанному в поручении(бенефициару). Под исполнением платежного поручения банком-отправителем понимается выдача платежного поручения банку-получателю с одновременным предоставлением ему денежных средств необходимых для исполнения этого платежного поручения. Перевод денежных средств завершается акцептом банка-получателя платежного поручения. Момент акцепта считается моментом исполнения плательщиком обязательства по перечислению денежных средств в пользу бенефициара.

Платежный ордер – это платежная инструкция оформленная банком при осуществлении перевода денежных средств в белорусских рублях и иностранной валюте от своего имени и за свой счет либо от своего имени, но по поручению и за счет клиента, от имени и за счет клиента. Банк оформляет. В случае оформления банковского перевода по средством платежных ордеров правила устанавливаются нацбанком, а также договором между банком и клиентом.

Дебетовый перевод осуществляется посредством платежного требования.

Платежное требование – это платежная инструкция, содержащая требования получателя денежных средств к плательщику об уплате определенной денежной суммы через банк.

Расчеты платежными требованиями регулируются ст.252 БК + инструкция 66. При дебетовом переводе инициатива платежа исходит от кредитора по основному обязательству.

4. Расчеты посредством инкассо.

"Унифицированные правила по инкассо" (Публикация МТП N 522)"

Инициатива исходит от получателя(приказодатель; в международных расчетах - принципал) средств (кредитора по основному обязательству), который обращается в свой обслуживающий банк (банк-ремитент) с поручением взыскать (инкассировать) причитающиеся приказодателю от должника (плательщика) суммы. Если плательщик обслуживается в другом банке в инкассовой операции участвует и этот банк (представляющий банк). Особенностью инкассо является обязанность приказодателя обосновать предъявляемые к счету платежные требования путем передачи в адрес плательщика соответствующих документов.

2 вида инкассо. 1.чистое (инкассодатель выставляет в адрес плательщика только финансовые документы: платежные требования, простые/переводные веселя, чеки) 2. Документарное(помимо финансовых документов пересылаются документы свидетельствующие об исполнении приказодателем обязательств по основному договору: ТТН, счета, акты выполненных работ).

Цепочка банков участвующих в осуществлении инкассовой операции за исключением банка-ремитента именуется “Инкассирующие банки”. При чистом инкассо правовое регулирование осуществляется на основании инструкции № 66(дебетовый перевод). Документарное инкассо регулируется инструкцией № 67.

5. Расчеты посредством аккредитива

Аккредитив – это обязательство в силу которого банк действующий по поручению клиента-приказодателя (банк-эмитент) должен осуществить платеж получателю денежных средств(бенефициару) либо акцептовать и оплатить или учесть переводной вексель выставленный бенефициаром или дать полномочия другому банку(исполняющему банку) осуществить такой платеж либо акцептовать и оплатить или учесть переводной вексель выставленный бенефициаром, если соблюдены все условия аккредитива.

Расчеты посредством аккредитива должны быть обязательно предусмотрены в основном договоре (по умолчанию не применяется). Аккредитив самостоятельное обязательство по отношению к обязательствам вытекающим из договора купли-продажи или иного договора которым предусмотрена эта форма расчетов (для банков такие договоры не являются обязательными). Рисунок 2

Аккредитив – безусловное обязательство банка оплатить(не только обязательство должника но и дополнительно обязательство банка оплатить). В заявлении указывается: список бенефициаров, № договоров по которым открыт аккредитив, перечень документов которые должен предоставить субъект для осуществления платежа.

Исполняющий банк обеспечивает поступление денежных средств на счет бенефициара за счет дополнительных гарантий платежа. Исполняющий банк как правило находится в стране экспортера(продавца).

Аккредитив может быть покрытым в том случае, если деньги перечисляются в исполняющий банк предварительно.

Торговое финансирование – это ситуация когда исполняющий банк получает деньги от банка -эмитента позднее и за это взимает проценты.

1. Безотзывный – аккредитив, который не может быть отменен или изменен без согласия бенефициара.

Исполнение аккредитива(4 способа исполнения). 1.платеж по предъявлению документа, 2.платеж с рассрочкой, 3.акцепт и оплата переводного векселя векселедателем по которому обычно является приказодатель. 4.учет негоциация переводного веселя – его покупка. Расчеты регулируются 67 инструкцией.

При формировании на картонном носителе копии расчетного документа, поступившего в банк в электронном виде, печать не проставляется ---------------------------------------------------------------- поля, заполняемые банком ---------------------------------------------------------------- 24 сумма к указываются при необходимости перечислению сумма цифрами, определяемая банком на списанию основании инструкций плательщика в поле сумма и валюта при переводе с конверсией, покупкой, продажей сумма перевода цифрами, уменьшенная на сумму комиссионного вознаграждения отметка исполняющего банка о обоснованности покупки иностранной валюты при переводе с покупкой.

Скачать моды на hill climb racing бпан ссср russian Предлагаем вам очередной прикольный мод бпан на игру hill climb racing.

Offroad legends на android cкачать бесплатно игра внедорожные Для того, чтобы скачать бесплатно offroad legends на телефон или планшет андроид, мы рекомендуем выбрать вашу модель устройства, и наша система.

Приложения моды игры взломы все для ваших android.

Антивирусы 2015 надежная защита вашего пк 360 security aнтивирус очистка на андроид. Скачать программу 360 security aнтивирус очистка на андроид.

Приложения для андроид скачать бесплатно - Net - это каталог бесплатных игр для андроид.

Навител навигатор navitel navigator android - скачать.

При осуществлении всех денежных операций, связанных с расчетами по указанному в главе 5 истинной аннотации договору (кредитному договору), по которому установлено требование о оформлении пс, через счета резидента, открытые в банке-нерезиденте, резидент, являющийся стороной по такому договору (кредитному договору), представляет документы и информацию, указанные в пт 6. В случае зачисления валютных средств в итоге технической ошибки на счет, расходные операции по которому прекращены вследствие наложения ареста (приостановления операций), возврат средств с данного счета осуществляется с согласия уполномоченного органа, наложившего арест на валютные средства (приостановившего операции по счету).

Инструкция 66 национального банка рб приложение 2

Постановление правления национального банка.

Под исполнением банком-отправителем платежных инструкций клиента понимается выдача платежного поручения банку-корреспонденту с одновременным предоставлением ему валютных средств, нужных для выполнения этого платежного поручения. Пункт 4 - в редакции постановления правления национального банка республики беларусь от г. Используемые в истинной аннотации понятия и определения используются в значениях, определенных в гражданском, банковском, денежном, таможенном и остальных отраслях законодательства русской федерации.

Осуществление уполномоченными банками контроля при представлении резидентами (нерезидентами) документов и инфы. Банковские переводы, осуществляемые за счет валютных средств клиента, производятся уполномоченными банками на основании приобретенных от клиента платежных инструкций. Договором меж уполномоченным банком и резидентом может быть предвидено, что уполномоченному банку предоставлено право на основании представляемых резидентом в сроки, установленные пт 3. Пункт 8 - в редакции постановления правления национального банка республики беларусь от г. Инструкции, резидент в срок не позже 15 рабочих дней после даты получения заполненной уполномоченным банком справки о денежных операциях представляет в уполномоченный банк корректирующую справку о денежных операциях, содержащую скорректированные сведения, с приложением заявления, составленного в случайной форме с указанием в нем обстоятельств несогласия с содержанием справки о денежных операциях, заполненной уполномоченным банком, и приложением доп документов (при их наличии), связанных с проведением денежных операций, ежели они не были ранее представлены в уполномоченный банк. В случае ежели расчетный паспорт оформлен с нарушением требований реального пт, банк вправе вернуть данный расчетный паспорт без выполнения. Республики беларусь пункт 1 дополнен подпунктом 1. При этом представление данных по денежным операциям обязано соответствовать порядку следования характеристик в согласовании с приложением 3 к истинной аннотации.

Используемые для целей настоящей инструкции термины и. Республики беларусь (национальный реестр правовых актов. Организацию с приложением к платежному требованию. Постановлением правления национального банка. N 66 (национальный реестр правовых актов.

17 инструкции о банковском переводе 66 от.

Правление национального банка республики беларусь постановляет 1. Для целей настоящей инструкции нижеперечисленные. 66 (национальный реестр правовых актов республики беларусь, 2001 г. Пунктом 26 настоящей инструкции, а также приложения к ней. Национального банка республики беларусь 66 от 29. Приложение 2 к инструкции центробанка рф vo -коды. В соответствии с постановлением правления национального банка республики беларусь от 23. 2016 n 266 об. И внесении изменения и дополнений в инструкцию о банковском переводе (далее. 66 (пункт 2 постановления). Пункт 6 приложения 8, пункт 6 приложения 9 и п.

Инструкции, резидент в срок не позже 15 рабочих дней после даты получения заполненной уполномоченным банком справки о денежных операциях представляет в уполномоченный банк корректирующую справку о денежных операциях, содержащую скорректированные сведения, с приложением заявления, составленного в случайной форме с указанием в нем обстоятельств несогласия с содержанием справки о денежных операциях, заполненной уполномоченным банком, и приложением доп документов (при их наличии), связанных с проведением денежных операций, ежели они не были ранее представлены в уполномоченный банк.

Не проставляется, ежели плательщик не имеет счета в банке иная нужная информация, в том числе в согласовании с требованиями законодательства о предотвращении легализации доходов, приобретенных преступным методом, и финансирования террористической деятельности ---------------------------------------------------------------- 8 банк- указываются наименование банка-отправителя, отправитель наименование населенного пт (при интернациональных переводах - страна регистрации), иная нужная информация.

Банковский перевод - это последовательность операций, при которой владелец банковского счета (юридическое или физическое лицо) дает указание своему банку перевести некоторую сумму со своего счета на счет другого лица, получателя.

Согласно инструкции о банковском переводе, утвержденной Постановлением правления Национального Банка Республики Беларусь №66 от 29 марта 2001 года. Банковский перевод это - совокупность действий, начинающихся с выдачи инициатором платежа указания обслуживающему его банку перевести определенную сумму денежных средств на счет получателя платежа, бенефициара.

Такое указание чаще всего имеет форму платежного поручения. в котором указываются: наименование, банковские реквизиты плательщика, наименование банка получателя платежа, реквизиты этого банка, наименование и реквизиты самого получателя. Банковский перевод возмездная операция, оплачиваемая инициатором перевода. Банковский перевод завершается акцептом банка-получателя, т.е. подтверждением совершения операции.

Как правило, оплачивает совершение банковского перевода сам плательщик. Банки Беларуси взимают за это от 1 до 3 процентов от суммы платежей, согласно заключенных договоров.

Выделяют внутренние и международные банковские переводы.Прочие банковские переводы производятся между резидентами одного государства и уполномоченными банками.

Банковские переводы не связанные с предпринимательской деятельностью, с участием физических лиц, называются частными.

Необходимым условием для проведения банковского перевода является знание точных банковских реквизитов плательщика и получателя, а также банков осуществляющих операцию.

Для юридических лиц обязательными реквизитами для проведения перевода считаются: правильные названия юрлиц, их учетные номера налогоплательщиков, номера расчетных счетов, наименования банков, производящих операцию, коды банков, их расчетные счета и местонахождение (адреса).

Для физических лиц обязательные реквизиты заменяются паспортными данными.

Для всех плательщиков обязательным является указание назначения платежа. Например, оплата за товар, погашение кредита, уплата штрафа. При расчетах с бюджетом указывается еще и код платежа.

Инициатором банковского перевода может быть получатель денежных средств, в этих случаях перевод регулируется платежным требованием.

Такая операция может быть акцептной или безакцепной.

Акцепт – это предварительное согласие плательщика на перевод денежных средств с его счета получателю по требованию последнего. Безакцепный, бесспорный способ списания денежных средств применяется по решению уполномоченных государственных органов, постановлениям хозяйственных судов, в случаях наложения административного взыскания и др.

Практически все денежные расчеты между юридическими лицами в Республике Беларусь производятся посредством банковских переводов. Использование наличных во взаимоотношениях между организациями ограничено по суммам и назначению, регламентируется множеством постановлений.

Денежный перевод отличатся от банковского тем, что при его проведении может использоваться не только банковская, но и почтовая система, не требуется наличие счета в банке. Потому денежные переводы чаще используются физическими лицами.

Денежные переводы могут быть внутренними и международными.

Денежные платежи также являются возмездными. Суммы вознаграждения отличаются. В почтовых отделениях, например многие переводы бесплатны для отправителя. В целом дороже обходятся денежные переводы между физлицами: от 0,5 до 2% в зависимости от суммы, внутри республики, до 8% за международные переводы.

Такие распространенные платежи как оплата услуг ЖКХ, кредитов, штрафов, обучения и др. производится гражданами Беларуси с помощью денежных переводов, через почтовую систему и банки. Сделать это другим способом, например внесением денег в кассу каждого получателя, было бы затруднительно.

В развитии безналичных платежей в настоящий момент заинтересованы как банки, так и государство. Это позволяет полнее контролировать финансовые потоки. Выгода государства состоит также в уменьшении объема наличной денежной массы. Банки же оказываются менее ограничены в объеме доступных денежных средств.

дата публикации: 26.04.2013

дата актуализации: 28.10.2016

Банкиры очень хорошо знают нормативные акты, которые регулируют их деятельность. Эти документы перечитываются в банке помногу раз в зависимости от сложности проводимых операций и появления новых. Более того, в России законы, инструкции и положения постоянно претерпевают изменения, часто очень значительные, и приходится заново перечитывать документы. А номера этих документов быстро запоминаются. За этими номерами стоит целая эпоха развития банковского дела в России и огромный объем знаний, регулирующий весь спектр банковских операций.

Банкиры очень хорошо знают нормативные акты, которые регулируют их деятельность. Эти документы перечитываются в банке помногу раз в зависимости от сложности проводимых операций и появления новых. Более того, в России законы, инструкции и положения постоянно претерпевают изменения, часто очень значительные, и приходится заново перечитывать документы. А номера этих документов быстро запоминаются. За этими номерами стоит целая эпоха развития банковского дела в России и огромный объем знаний, регулирующий весь спектр банковских операций.

В этой связи для сокращения в своей речи упоминания о каком-либо нормативном акте банковские работники называют только номер документа, не употребляя ни его названия, ни о чем он. Посвященным специалистам абсолютно понятно и про что это, и о чём, и почему упомянуто.

Чтобы ввести в курс банковского дела непосвященных, ПрофБанкинг размещает перечень основных документов, регулирующих банковскую деятельность, и даёт краткую аннотацию к каждому нормативному акту.

Если вы хотите посмотреть все документы по банковской деятельности и их тексты перейдите в банковскую библиотеку .

Основные нормативные акты, регулирующие банковскую деятельность:395-1 – главный федеральный закон о банках и банковской деятельности, дает понятия «кредитная организация», «банк», «небанковская кредитная организация», «банковская группа», «банковский холдинг», «банковские операции», «вклад», «вкладчик», устанавливает величину минимального уставного капитала банка, квалификационные требования к руководителям банка, содержит нормы о регистрации кредитных организаций и их лицензировании, а также основания для отзыва лицензии у банка, особенности реорганизации и ликвидации банков. Этот закон, безусловно, должен знать каждый банковский работник.

Официальные реквизиты нормативного акта:

Федеральный закон № 395-1 от 02.12.1990 «О банках и банковской деятельности»

86-ФЗ – закон о Центральном банке Российской Федерации, устанавливает функции ЦБ РФ, описывает органы управления Банка России, требования к отчетности Банка России, определяет денежную единицу России, основные инструменты и методы денежно-кредитной политики, права ЦБ РФ на осуществление отдельных операций, а также касается норм банковского регулирования и банковского надзора. Этот закон должен знать каждый банковский работник.

Официальные реквизиты нормативного акта:

Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»

385-П – План счетов бухгалтерского учета в банке и правила отражения операций в бухгалтерском учете банка.

Официальные реквизиты нормативного акта:

Положение ЦБ РФ от 16.07.2012 № 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации»

чтобы раз и навсегда понять банковский учет и все бухгалтерские термины

153-И – важнейший документ о правилах открытия и закрытия всех видов банковских счетов, открываемых физическим, юридическим лицам, предпринимателям: текущих, расчетных, корреспондентских и прочих счетов. Инструкция также касается счетов по учету вкладов (депозитов) и депозитных счетов судов, подразделений службы судебных приставов, правоохранительных органов и нотариусов. Инструкция содержит список документов, необходимых для открытия каждого счета, требования к ведению юридического дела клиента, оформлению карточки с образцами подписей и оттиска печати.

Официальные реквизиты нормативного акта:

Инструкция ЦБ РФ от 30 мая 2014 года № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»

Пройдите профессиональный банковский тест

161-ФЗ – закон о национальной платежной системе. Этот закон – новый виток в развитии системы расчетов в Российской Федерации. Он устанавливает правовые и организационные основы национальной платежной системы, регулирует порядок оказания платежных услуг, в том числе осуществления перевода денежных средств, использования электронных средств платежа, деятельность субъектов национальной платежной системы, а также определяет требования к организации и функционированию платежных систем, порядок осуществления надзора и наблюдения в национальной платежной системе.

Официальные реквизиты нормативного акта:

Федеральный закон № 161-ФЗ от 27.06.2011 «О национальной платежной системе»

383-П – Положение ЦБ РФ, устанавливающее правила перевода денежных средств кредитными организациями в рублях РФ по банковским счетам и без открытия банковских счетов. Положение № 383-П разработано на основании закона 161-ФЗ «О национальной платежной системе» и устанавливает следующие формы безналичных расчетов: расчеты платежными поручениями; по аккредитиву; инкассовыми поручениями; чеками; прямое дебетование; в форме перевода электронных денежных средств.

Переводы денежных средств могут быть оформлены распоряжениями в виде: платежного поручения, инкассового поручения, платежного требования, платежного ордера. Формы указанных документов приводятся в приложениях к Положению 383-П.

Официальные реквизиты нормативного акта:

Положение ЦБ РФ № 383-П от 19.06.2012 «О правилах осуществления перевода денежных средств»

Проверить знания норм Положения ЦБ РФ № 383-П поможет тест

139-И – одна из важнейших Инструкций ЦБ РФ, устанавливающая методику расчета обязательных нормативов банков. Инструкция устанавливает одиннадцать обязательных нормативов, каждый их которых должен соблюдаться банком ежедневно.

Официальные реквизиты нормативного акта:

Инструкция ЦБ РФ № 139-И от 03.12.2012 «Об обязательных нормативах банков»

303-П – документ о системе банковских электронных срочных платежей (БЭСП), формах участия в системе (ОУР, ПУР, АУР), проведении платежей, регламенте функционирования системы БЭСП.

Официальные реквизиты нормативного акта:

Положение ЦБ РФ 25.04.2007 № 303-П «Положение о системе валовых расчетов в режиме реального времени Банка России»

1822-У – документ описывает этапы проведения платежа в системе БЭСП, порядок управления ликвидностью для расчетов ПУР, расписание работы системы БЭСП.

Официальные реквизиты нормативного акта:

Указание ЦБ РФ от 25.04.2007 № 1822-У «О порядке проведения платежей и осуществления расчетов в системе валовых расчетов в режиме реального времени Банка России»

507-П – положение о ФОРе (ФОР - фонд обязательных резервов): как рассчитать сумму обязательных резервов, порядок регулирования ФОРа, порядок составления и представления в Банк России расчета по обязательным резервам.

Официальные реквизиты нормативного акта:

Положение ЦБ РФ 01.12.2015 № 507-П «Об обязательных резервах кредитных организаций»

254-П – один из самых известных и самых сложных нормативных актов Банка России устанавливает порядок классификации ссуд по категориям качества с учетом финансового положения заемщика и качества обслуживания им долга, определяет границы размера расчетного резерва в процентах от суммы основного долга, особенности формирования резерва по ссудами по портфелям однородных ссуд, порядок списания банком безнадежной задолженности по ссудам. Необходимый документ для работы с кредитами, учтенными векселями, ценными бумагами по сделкам с отсрочкой платежа или поставки, факторинговыми требованиями.

Официальные реквизиты нормативного акта:

Положение ЦБ РФ 26.03.2004 № 254-П «Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности»

Проверьте знание норм, касающихся создания РВПС, пройдя тестирование по темам:

283-П – документ о классификации прочих (не относящихся к ссудам по 254-П) элементов расчетной базы в целях формирования резерва на возможные потери:вложений в ценные бумаги,остатков на корреспондентских счетах, условным обязательствам кредитного характера, срочным сделкам,требованиям по получению процентов.

Официальные реквизиты нормативного акта:

Положение ЦБ РФ 20.03.2006 № 283-П «Положение о порядке формирования кредитными организациями резервов на возможные потери»

2332-У – знаете ли Вы, что каждый коммерческий банк предоставляет в Банк России несколько десятков различных отчетов о своей деятельности ежеквартально, ежемесячно, подекадно, ежедневно? Этот документ устанавливает формы отчетности для кредитных организаций. Это основополагающий документ для отдела отчетности и главного бухгалтера банка. Очень объемный нормативный акт. Содержит не только формы отчетов, но и порядок составления и представления каждого отчета.

Официальные реквизиты нормативного акта:

Указание ЦБ РФ от 12.11.2009 № 2332-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации»

395-П – устанавливает методику определения величины капитала банка с учетом международных подходов к повышению устойчивости банковского сектора («Базель III»). Величина собственных средств (капитала), определяемая в соответствии с Положением 395-П, используется в целях определения значений обязательных нормативов, установленных Инструкцией № 139-И. а также в других случаях, когда в целях определения значения пруденциальных норм деятельности используется показатель собственных средств кредитной организации.

Официальные реквизиты нормативного акта:

Положение ЦБ РФ от 28.12.2012 № 395-П «О методике определения величины собственных средств (капитала) кредитных организаций («БАЗЕЛЬ III»)»

124-И – устанавливает размеры (лимиты) открытых валютных позиций, методику их расчета и особенности осуществления надзора за их соблюдением.

Официальные реквизиты нормативного акта:

Инструкция ЦБ РФ от 15.07.2005 № 124-И «Об установлении размеров (лимитов) открытых валютных позиций, методике их расчета и особенностях осуществления надзора за их соблюдением кредитными организациями»

148-И – нормативный акт, касающийся вопросов выпуска акций и облигаций коммерческими банками, подготовки проспекта ценных бумаг, регистрации выпуска ценных бумаг банками.

Официальные реквизиты нормативного акта:

Инструкция ЦБ РФ от 27.12.2013 № 148-И «О порядке осуществления процедуры эмиссии ценных бумаг кредитных организаций на территории Российской Федерации»

135-И – большой и сложный нормативный акт, касающийся вопросов государственной регистрации банков и выдачи им лицензий. Этот документ хорошо знаком юридической службе банка и руководству банка. Описывает все виды банковских лицензий, общие требования к учредителям банка, к перечню подаваемых в ЦБ РФ документов для получения лицензий, к открытию и закрытию банками филиалов, к реорганизации банка.

Официальные реквизиты нормативного акта:

Инструкция ЦБ РФ от 02.04.2010 № 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций»

242-П – документ о внутреннем контроле в банке, для чего нужна система внутреннего контроля в банке, как её организовать.

Официальные реквизиты нормативного акта:

Положение ЦБ РФ 16.12.2003 № 242-П «Положение об организации внутреннего контроля в кредитных организациях и банковских группах»

115-ФЗ – федеральный закон, направленный на создание механизма противодействия легализации доходов, полученных преступным путем, и финансированию терроризма. К имеющимся у банков несвойственным функциям, этот закон прибавил еще одну – функцию обязательного контроля за сомнительными операциями с обязанностью представлять информацию о них в Росфинмониторинг. С момента принятия закона в 2001 году в работе банков изменилось очень многое: появились полноценные внутренние службы, занимающиеся только вопросами противодействия легализации, написаны объемные внутренние документы банка по вопросам противодействия легализации, разработаны анкеты для клиентов, для выгодоприобретателей, внедрены специальные программные комплексы и каналы связи.

Официальные реквизиты нормативного акта:

Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

499-П – это порядок идентификации клиентов в целях исполнения норм закона 115-ФЗ.

Официальные реквизиты нормативного акта:

Положение ЦБ РФ 15.10.2015 № 499-П «Об идентификации кредитными организациями клиентов, представителей клиентов, выгодоприобретателей и бенефициарных владельцев в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

321-П – документ о том как, когда, куда и в какой форме банк должен отправлять сообщения о подозрительных операциях по закону № 115-ФЗ.

Официальные реквизиты нормативного акта:

Положение ЦБ РФ 29.08.2008 № 321-П «Положение о порядке представления кредитными организациями в уполномоченный орган сведений, предусмотренных Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

39-ФЗ – главный нормативный акт по рынку ценных бумаг и деятельности профессиональных участников рынка ценных бумаг; закон закрепляет понятия «эмиссионная ценная бумага», «акция», «облигация», «опцион эмитента», «эмитент», «именные эмиссионные ценные бумаги», «документарная форма», «бездокументарная форма», «государственный регистрационный номер выпуска», «публичное размещение ценных бумаг», «листинг ценных бумаг», «брокерская деятельность», «дилерская деятельность», «деятельность по управлению ценными бумагами», «депозитарная деятельность» и другие.

Официальные реквизиты нормативного акта:

Федеральный закон от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг»

Женевская конвенция или (Вексельная конвенция) – международный нормативный акт, заключенный в Женеве в 1930 году, который вступил в силу для СССР в 1937 году и по правопреемству распространяется на Россию. Относится к специальному вексельному законодательству и устанавливает единые нормы и требования к оформлению векселей и вексельному обращению для государств, присоединившихся к Конвенции. Несмотря на то, что вексельные отношения в России регулируются не столько Женевской конвенций, сколько Постановлением Центрального Исполнительного Комитета и Совета Народных комиссаров СССР от 07 августа 1937 г. № 104/1341 «О введении в действие положения о переводном и простом векселе», практически повторяющим нормы Женевской конвенции, для работы с векселями необходимо очень хорошо знать оба документа.

Официальные реквизиты нормативного акта:

«Конвенция о Единообразном Законе о переводном и простом векселе», заключена в Женеве 07.06.1930

14-3-20 – правила выпуска и оформления банками депозитных и сберегательных сертификатов, включает также требование по обязательной регистрации условий выпуска и обращения сертификатов в территориальном учреждении Банка России.

Официальные реквизиты нормативного акта:

Письмо ЦБ РФ от 10.02.1992 № 14-3-20 «Положение «О сберегательных и депозитных сертификатах кредитных организаций»

Специально для Вас ПрофБанкинг подготовил бесплатные мини-тесты:

173-ФЗ – закон о валютной политике России, вводит понятия «внутренние ценные бумаги», «внешние ценные бумаги», «резиденты», «нерезиденты», «валютные операции» и закрепляет основной принцип валютного законодательства: «всё запрещено, кроме того, что прямо разрешено». Очень важный для банков закон, так как на банки возложена функция агентов валютного контроля.

Официальные реквизиты нормативного акта:

Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле»

177-ФЗ – закон о страховании вкладов в банках, определяет основные принципы страхования вкладов, участников системы страхования, какие вклады застрахованы, страховой случай, размер возмещения по вкладам в банке, компетенцию Агентства по страхованию вкладов, требования к банкам, участвующим в системе страхования вкладов, порядок исчисления и уплаты банками страховых взносов на счет Агентства в Банке России.

Официальные реквизиты нормативного акта:

Федеральный закон от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»

Проверьте знания закона № 177-ФЗ. Пройдите бесплатный тест

318-П – определяет порядок ведения кассовых операций банками с наличными рублями при осуществлении банковских операций и других сделок, порядок работы с вызывающими сомнение в платежеспособности денежными знаками Банка России, неплатежеспособными, денежными знаками Банка России, наличие признаков подделки которых не вызывает сомнения у кассового работника кредитной организации, а также устанавливает правила хранения, перевозки и инкассации наличных денег в кредитных организациях на территории РФ.

Официальные реквизиты нормативного акта:

Положение ЦБ РФ 24.04.2008 № 318-П «Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации»

2054-У – устанавливает порядок ведения кассовых операций в уполномоченных банках с денежными знаками иностранных государств.

Официальные реквизиты нормативного акта:

Указание ЦБ РФ от 14.08.2008 № 2054-У «О порядке ведения кассовых операций с наличной иностранной валютой в уполномоченных банках на территории Российской Федерации»

266-П – устанавливает порядок выдачи на территории РФ банковских карт кредитными организациями и особенности осуществления операций с платежными картами, эмитентом которых может являться кредитная организация, иностранный банк или иностранная организация.

Официальные реквизиты нормативного акта:

Положение ЦБ РФ № 266-П от 24.12.2004 «Об эмиссии платежных карт и об операциях, совершаемых с их использованием»

Доступным языком о работе современного коммерческого банка:

главный дистанционный курс ПрофБанкинг «15 шагов к успеху »

НАСТОЯЩАЯ ЖЕМЧУЖИНА В МОРЕ БАНКОВСКИХ КУРСОВ

27 декабря 2016 года

Платежная система Банка России будет функционировать 3, 4, 5 и 6 января 2017 годаБанк России в интересах обслуживания банков и других клиентов обеспечит работу платежной системы Банка России (ПСБР) в нерабочие праздничные дни 03 и 06 января 2017 года в обычном регламенте на всей территории Российской Федерации. В указанные даты клиентам платежной системы Банка России также будет предоставлена возможность проведения приходно-расходных кассовых операций во всех подразделениях Банка России.

Банковские новости27 декабря 2016 года

Эксперт РА подтвердило рейтинг СИБСОЦБАНКу на уровне A(I)Рейтинговое агентство RAEX (Эксперт РА) подтвердило рейтинг кредитоспособности СИБСОЦБАНКу (Барнаул, номер банковской лицензии – 2015) на уровне A(I), прогноз по рейтингу – стабильный. К факторам, оказавшим ключевое положительное влияние на рейтинговую оценку, были отнесены высокая вероятность поддержки банка со стороны учредителя – Алтайского края в лице Фонда имущества Алтайского края – и высокий уровень достаточности собственного капитала (норматив Н1.2=21,3% на 01.12.16).

Банковские новости27 декабря 2016 года

RAEX подтвердил рейтинги РФИ Банка и Проинвестбанку на уровне В++Рейтинговое агентство RAEX (Эксперт РА) подтвердило рейтинг кредитоспособности РФИ Банка (Москва, номер лицензии – 3351) на уровне В++ и сохранило стабильный прогноз по рейтингу. На этом же уровне подтверждён рейтинг Проинвестбанка (Пермь, номер лицензии – 784), но изменён прогноз на негативный.

Новости ПрофБанкинг26 декабря 2016 года

ПрофБанкинг обновил и модернизировал видеокурс «Бухгалтерский учёт в банке за 14 дней»

Банковская бизнес-школа ПрофБанкинг полностью модернизировала и актуализировала уроки видеокурса «Бухгалтерский учёт в банке за 14 дней ». Теперь видеоуроки стало смотреть удобнее: они моментально подгружаются, корректно проигрываются на всех видах мобильных устройств в различных браузерах, по ним можно перемещаться в один клик, чтобы повторить с любого места. Более того, изменено домашнее задание к курсу: оно актуализировано и доработано с учётом вопросов, поступавших от слушателей. В итоговом тесте к видеокурсу учтены все последние изменения нормативных актов, расширены комментарии к верным ответам, добавлены новые вопросы.

Банковские новости25 декабря 2016 года

Эксперт РА понизило рейтинг АКБ «МЕЖДУНАРОДНЫЙ ФИНАНСОВЫЙ КЛУБ» до В++В пятницу, 23 декабря, рейтинговое агентство RAEX (Эксперт РА) понизило рейтинг кредитоспособности АКБ «МЕЖДУНАРОДНЫЙ ФИНАНСОВЫЙ КЛУБ» (г. Москва, номер банковской лицензии – 2618) до уровня В++, установив стабильный прогноз по рейтингу. Ранее у банка действовал рейтинг на уровне А(III) c негативным прогнозом.

Банковские новости25 декабря 2016 года

Эксперт РА понизил рейтинг МОСКОВСКОГО КРЕДИТНОГО БАНКА до уровня A(II) и установил негативный прогнозRAEX (Эксперт РА) понизил рейтинг кредитоспособности МОСКОВСКОГО КРЕДИТНОГО БАНКА (г. Москва, номер банковской лицензии – 1978) до уровня A(II) и установил по рейтингу негативный прогноз. Ранее у банка действовал рейтинг на уровне A+(II) со стабильным прогнозом.

Банковские новости25 декабря 2016 года

Эксперт РА подтвердил рейтинг СМП Банка на уровне A+(II)RAEX (Эксперт РА) подтвердил рейтинг кредитоспособности СМП Банка (г. Москва, номер лицензии – 3368) на уровне A+(II), прогноз по рейтингу – стабильный. Ключевое позитивное влияние на рейтинг оказала высокая вероятность финансовой и административной поддержки банка со стороны акционеров и федеральных органов власти.

Банковские новости23 декабря 2016 года

В отношении ПАО «ИнтехБанк» наступил страховой случай: введен мораторий на удовлетворение требований кредиторовВ связи с неустойчивым финансовым положением Публичного акционерного общества «ИнтехБанк», неудовлетворением банком требований кредиторов по денежным обязательствам в сроки, превышающие семь дней с момента наступления даты их удовлетворения, и наличием угрозы интересам его кредиторов и вкладчиков, руководствуясь статьей 189.38 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)», Банк России с 23 декабря 2016 года ввел мораторий на удовлетворение требований кредиторов ПАО «ИнтехБанк» сроком на три месяца и возложил на АСВ функции временной администрации по управлению банком сроком на шесть месяцев.

Банковские новости23 декабря 2016 года

Fitch Ratings решило отозвать все рейтинги по национальной шкале в Российской ФедерацииМеждународное рейтинговое агентство Fitch Ratings отзывает все рейтинги по национальной шкале в России. Решение коснется около 150 публичных рейтингов российских юридических лиц, в том числе банков. Завершить процедуру отзыва планируется к 31 марта 2017 года.

Банковские новости22 декабря 2016 года

Банковские новости22 декабря 2016 года

Отозваны лицензии у Межрегионального Клирингового Банка и Небанковской кредитной организации «Столичная расчетная палата»Пресс-служба Банка России сообщила об отзыве лицензий на осуществление банковских операций у двух кредитных организаций:

1) Коммерческий банк Межрегиональный Клиринговый Банк (номер лицензии – 2543, Москва, 487-е место в банковской системе России по величине активов);

2) НКО «Столичная расчетная палата» (номер лицензии – 3419-К, Москва, 613-е место в банковской системе России по величине активов).

Банковские новости22 декабря 2016 года

Отмена Главы Д «Счета депо» отменяетсяМинюст отказал Центральному банку в госрегистрации Указания № 4198-У «О внесении изменений в Положение Банка России от 16 июля 2012 года № 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации», предусматривающего отмену с 01 января 2017 года Главы Д Плана счетов и внесение изменений в характеристику внебалансовых счетов №№ 91202, 91203.